つみたてNISAは、少額から始められて長期、積立、分散投資ができるので初心者におすすめの制度です。

NISA口座は銀行や証券会社などで開設できますが、ネット証券で開設するのがおすすめです。ネット証券の方が手数料が安く、クレカ積立でポイントがもらえるなどのメリットがあります。

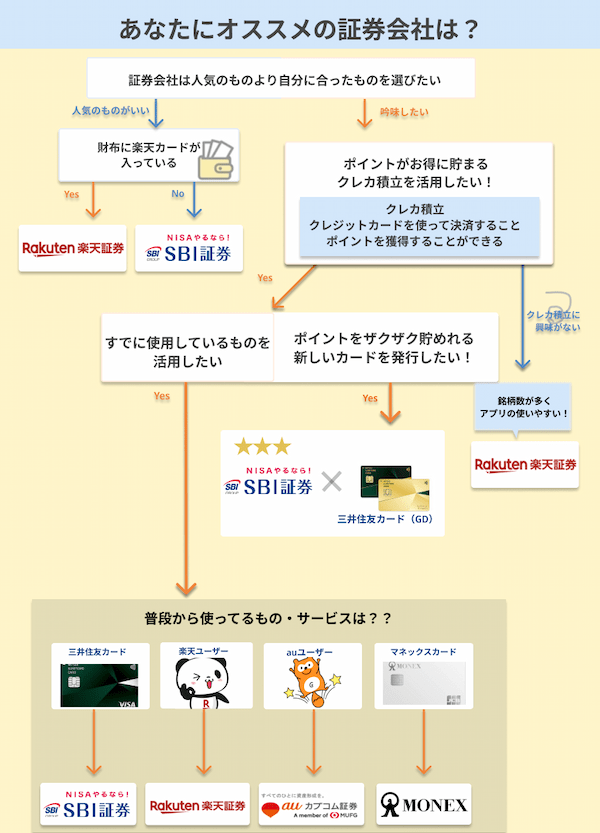

この記事では、証券会社の選び方やつみたてNISAにおすすめの証券会社を詳しく解説します。まずは以下の画像をもとに自分に合った証券会社を決めて、ぜひこの機会に資産運用を始めましょう。

業界最多!

楽天証券のNISA(一般・つみたて・ジュニア)口座数、500万口座達成のお知らせ

楽天証券株式会社は、NISA口座数(一般・つみたて・ジュニア)が、業界最多(※1)の500万口座超となった。

楽天証券は、30代いかの資産形成そうを中心に、低コストでの資産づくりが実現できる環境を提供し、業界最多の500万口座を達成したという。

2024年から始まる新NISA制度への期待も高まっている。

- おすすめ度から

選びたい方はこちら 証券会社総合ランキング - ファンドの利回りから

選びたい方はこちらつみたてNISAの

おすすめ銘柄ランキング

- 口座選びで失敗しないための

証券会社の選び方 - ・選び方① : 口座開設数の多さで選ぶ

- ・選び方② : 対応しているポイントサービスで

選ぶ(クレカ決済でポイント獲得) - ・選び方③ : 最低積立金額を調べて選ぶ

(100円〜1万円までさまざま) - ・選び方④ : 購入できる対象商品が多い

証券会社を選ぶ

証券会社総合ランキング

| 証券会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

| 総合評価 |

|

|

|

|

|

|

|

| 買付手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント種類 | Tポイント/Pontaポイント/dポイント/Vポイント | 楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | - |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 |

| 積立頻度 | 毎月/毎週/毎日/複数日 | 毎月/毎日 | 毎月 | 毎月/毎日 | 毎月/毎日 | 毎月 | 毎月/毎週/毎日/ 隔月/3ヵ月ごと/ 4ヵ月ごと/6ヵ月ごと |

| 取扱銘柄数 | 211本 | 206本 | 206本 | 202本 | 212本 | 162本 | 1本 |

| 特徴 | 売買手数料・取扱銘柄数・顧客満足度など、総合的に高評価 | 楽天ユーザーは、楽天経済圏のサービスやポイントを活用してお得に取引可能 | サポート体制など「安心」の要素を証券会社に求める人におすすめ | 取扱銘柄数が4000以上と、業界トップクラスの米国株式をほこる | わかりやすい手数料設定と初心者でも安心のサポート体制が特徴 | 現物株式の取引や投信つみたてプランの取引などでdポイントが貯まりお得 | 業界最安値水準の手数料を誇り、コストを抑えて取引できる |

| 詳細 |

(2023年12月26日時点)

- つみたてNISAの銘柄の選び方

- ・選び方① : 初心者はインデックスファンドを

選ぶのがおすすめ - ・選び方② : 運用コストの低さで選ぶ

(信託報酬など) - ・選び方③ : 複合資産型よりも株式型を選ぶ

(ハイリターンを狙える)

つみたてNISAの

おすすめ銘柄ランキング

| 銘柄名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

| 利回り(年率) | 23.38% | 17.62% | 18.46% | 22.18% | 22.19% | 18.71% | 23.46% | 20.91% | 17.62% | 19.71% |

| 信託報酬(%) | 0.0938% | 0.1102% | 0.1017% | 0.09889% | 0.09889% | 0.05775% | 0.05775% | 0.05775% | 0.1144% | 0.192% |

| 配当期間 (2023年) |

年1回:9月14日 | 年1回:11月12日 | 年1回:11月12日 | 年1回:4月25日 | 年1回:10月12日 | 年1回:4月25日 | 年1回:4月25日 | 年1回:4月25日 | 年1回:11月20日 | 年1回:7月15日 |

| 特徴 | 米国株式に投資したい人、S&P500と同程度の運用を目指したい人におすすめ | 世界中の株式に投資するファンドで、1銘柄を購入するだけで世界中に分散投資が可能 | これ一本で日本を含む先進国の株式に分散投資するのと同じ投資効果を実現 | 購入時手数料が無料(ノーロード)で、信託財産留保額もなく、かかるコストは信託報酬のみ | 証券会社のほか、銀行での取り扱いが多く、銀行でつみたてNISAをしたい人にもぴったり | 日本株式や新興国株式への投資を積極的に行いたい方におすすめ | 少額から分散投資ができるため、投資初心者の方に特におすすめ | 国内資産を増やさずに海外資産への分散投資や日本株式を投資対象にする投資信託と組み合わせての投資が可能 | 新興国の成長に期待し、これ一本で日本を含む世界の株式に投資したい人にオススメ! | 運用コストの低さで業界をリードするローコストリーダー! |

(2023年12月26日時点)

- つみたて(積立)NISAの口座選びで失敗しない証券会社の選び方

- つみたてNISAにおすすめの証券会社・口座

- SBI証券:ポイントが5種類から選べる

- 楽天証券:楽天ポイントが使える

- マネックス証券:クレカ積立のポイント還元率が高い

- auカブコム証券:au PAY カードでPontaポイントを貯めながら投資できる

- 松井証券:サポートが充実している

- つみたてNISAのおすすめ銘柄ランキング

- つみたてNISAのおすすめ証券会社で買える銘柄

- 1. eMAXIS Slim 米国株式(S&P500)

- 2. eMAXIS Slim 全世界株式(オール・カントリー)

- 3. 楽天・全米株式インデックス・ファンド

- 4. iFree NYダウ・インデックス

- 5. eMAXIS Slim 先進国株式インデックス

- 他の銘柄を選びたいときはどうすればいい?

- つみたてNISAで投資をするときの注意点

- つみたて(積立)NISA口座についてよくある質問

- つみたてNISAの始め方は?

- つみたてNISAは会社にばれる?

- iDeCoと併用できる?

- 銀行と証券会社どっちを選べばいい?

- ほったらかしで投資できる銘柄は?

- 20年投資したらどれくらいの利益になる?

- 放置するとどうなりますか?

- つみたてNISAは大手ネット証券の口座を選ぼう

つみたて(積立)NISAの口座選びで失敗しない証券会社の選び方

つみたてNISAを取り扱っている証券会社は多数ありますが、NISA口座は1人1つしか持てず、一度開設したら他の金融機関で開設することはできません。

そのため、どの証券会社(金融機関)で口座を開設するかは慎重に検討する必要があります。

つみたてNISAの口座選びで失敗しないためこれから紹介する4つのポイントを参考にして、自分にぴったりの証券会社を見つけましょう。

取扱銘柄数が多い証券会社を選ぶ

つみたてNISAは、取扱銘柄数が多い証券会社を選びましょう。取扱銘柄数は会社によって大きく異なります。

■つみたてNISAの取扱銘柄数

| 大手ネット証券 | 対面証券・銀行 | ||

|---|---|---|---|

| SBI証券 | 210銘柄 | 野村證券 | 19銘柄 |

| 楽天証券 | 201銘柄 | 大和証券 | 26銘柄 |

| マネックス証券 | 199銘柄 | SMBC日興証券 | 158銘柄 |

| auカブコム証券 | 204銘柄 | みずほ証券 | 10銘柄 |

| 松井証券 | 201銘柄 | 銀行 | 4銘柄〜20銘柄程度 |

銘柄数が少ないほうが選びやすいという意見もありますが、大手ネット証券の銘柄検索ならコストが安い順、リターンが高い順などで簡単に並び替えできます。

最初から銘柄の選択肢を狭める必要はないので、できる限り取扱銘柄数が多い大手ネット証券から選びましょう。

つみたてNISAの取扱銘柄数No.1

クレカ積立ができる証券会社を選ぶ

つみたてNISAは、クレカ積立ができる証券会社を選びましょう。

クレカ積立とは、指定のクレジットカードを使ってクレカ決済で投資信託を積立投資することです。

クレカ積立なら、普段のお買い物と同様に銀行口座から毎月の積立金額を引き落としてくれるので、証券口座への入金が不要になります。

■クレカ積立に対応するカード(ポイント還元率)

| 大手ネット証券 | 対面証券・銀行 | ||

|---|---|---|---|

| SBI証券 | 三井住友カード (0.5%〜5.0%)※ |

野村證券 | ✕ |

| 楽天証券 | 楽天カード (0.5%〜1.0%) |

大和証券 | ✕ |

| マネックス証券 | マネックスカード (最大1.1%) |

SMBC日興証券 | ✕ |

| auカブコム証券 | au PAY カード (1.0%) |

みずほ証券 | ✕ |

| 松井証券 | ✕ | 銀行 | ✕ |

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

(※2023年9月27日現在)

クレカ積立は、松井証券以外の大手ネット証券が対応しています。クレジットカードの枚数を増やしたくない人は、対応する証券会社を選びましょう。

年会費をかけずにポイント還元率の高さを求めるなら、口座開設後に発行できるマネックスカードで年1回以上クレカ積立をすると年会費が無料になり、月1,000円単位で積み立てるとポイント還元率が1.1%になるマネックス証券を選びましょう。

クレカ積立のポイント還元率が最大1.1%

ポイント投資ができる証券会社を選ぶ

つみたてNISAは、ポイント投資ができる証券会社を選びましょう。

まとまったポイントを貯めている人なら、現金を使って投資する前にポイントを使えます。1ポイントを1円として使えるので、お買い物などでポイントを使うのと同じ感覚で投資できます。

■ポイント投資への対応有無

| 大手ネット証券 | 対面証券・銀行 | ||

|---|---|---|---|

| SBI証券 | ◯ (Tポイント/Pontaポイント) |

野村證券 | ✕ |

| 楽天証券 | ◯ (楽天ポイント) |

大和証券 | ✕ |

| マネックス証券 | ✕ | SMBC日興証券 | ✕ |

| auカブコム証券 | ✕ | みずほ証券 | ✕ |

| 松井証券 | ✕ | 銀行 | ✕ |

(※2023年9月27日現在)

現時点では、つみたてNISAでポイント投資に対応しているのはSBI証券と楽天証券の2社だけです。楽天ポイントを使っていない人はSBI証券、楽天ポイントを使っている人は楽天証券を選ぶと、ポイント投資がしやすいでしょう。

投資信託の保有でポイントが貯まる証券会社を選ぶ

つみたてNISAは、投資信託の保有でポイントが貯まる証券会社を選びましょう。

証券会社や保有銘柄、保有金額によりますが、投資信託を持っていると毎月ポイントがもらえます。

大手ネット証券では年率換算で還元率が決まっており、コストの安い投資信託を40万円保有した場合でも年間100ポイント前後もらえます。

■投資信託の保有で貯まるポイント

| 大手ネット証券 | 対面証券・銀行 | ||

|---|---|---|---|

| SBI証券 | 70ポイント〜600ポイント (年間) |

野村證券 | 0ポイント |

| 楽天証券 | 40ポイント (累計) |

大和証券 | 0ポイント |

| マネックス証券 | 0ポイント/120ポイント/320ポイント (年間) |

SMBC日興証券 | 0ポイント |

| auカブコム証券 | 20ポイント/200ポイント (年間) |

みずほ証券 | 0ポイント |

| 松井証券 | 0ポイント〜2,332ポイント (年間) |

りそな銀行(※2) | 240ポイント (年間) |

※2:保有金額40万円の場合、りそな銀行以外の主な銀行でポイントはもらえない

(※2023年9月27日現在)

2023年9月27日時点では、業界最低水準の運用コストを目指す「eMAXIS Slimシリーズ」で最もポイント還元率が高いのはSBI証券です。

ただ、銘柄によっては松井証券の方がポイント還元率が高い銘柄があります。

投信保有ポイントが大幅拡充

つみたてNISAにおすすめの証券会社・口座

つみたてNISAにおすすめの証券会社、口座を5社厳選しました。つみたてNISAは、何を重視するかでおすすめの証券会社が異なります。

特にこだわりがないなら、ネット証券最大手のSBI証券を選びましょう。SBI証券は日本株や米国株の手数料無料化を推進しており、2023年10月からは日本株、2024年の新NISAでは米国株の手数料も無料にする予定です。

新NISAで日本株や米国株の手数料無料

SBI証券:ポイントが5種類から選べる

■SBI証券のつみたてNISAの概要

| 取扱銘柄数 | 211銘柄 |

|---|---|

| クレカ積立 (還元率) |

三井住友カード (0.5%〜5.0%)※ |

| ポイント投資 | Tポイント Vポイント Pontaポイント |

| 投信保有 ポイント(※) |

70ポイント〜600ポイント (年間) |

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※月間保有金額は40万円と仮定、銘柄によって異なる

(※2023年9月27日現在)

SBI証券は、貯まるポイントが5種類から選べます。Tポイント、Vポイント、Pontaポイントを選べば、つみたてNISAでポイント投資もできます。

三井住友カードでクレカ積立をするとVポイントが貯まるので、貯まるポイントをVポイント以外にすれば2種類のポイントを貯めることも可能です。

■SBI証券のクレカ積立(主なカード)

| ポイント付与率 (クレカ積立) |

年会費 (税込み) |

月間3万円積立した場合の 年間のポイント還元 |

|

|---|---|---|---|

| 三井住友カード プラチナプリファード |

5.0% (※1) | 3万3,000円 | 18,000ポイント |

| 三井住友カード プラチナ |

2.0% | 5万5,000円 | 7,200ポイント |

| 三井住友カード ゴールド(NL) |

1.0% | 5,500円(※) | 3,600ポイント |

| 三井住友カード(NL) | 0.5% | 永年無料 | 1,800ポイント |

SBI証券は、投信積立専用の「かんたん積立 アプリ」でつみたてNISAの積立設定まで完結できます。三井住友カードがあれば、アプリの「クレジットカード登録・変更」から登録できて便利です。パソコンでの操作に不慣れな人は、SBI証券を選びましょう。

スマホアプリで簡単に始められる

楽天証券:楽天ポイントが使える

■楽天証券のつみたてNISAの概要

| 取扱銘柄数 | 211銘柄 |

|---|---|

| クレカ積立 (還元率) |

楽天カード (0.5%〜1.0%) |

| ポイント投資 | ◯ (楽天ポイント) |

| 投信保有 ポイント(※) |

40ポイント (累計) |

(※2023年9月27日現在)

楽天証券は、楽天ポイントが投資に使えます。つみたてNISAを含む投資信託や、日本株、米国株にも1ポイント(1円分)から利用できます。また、楽天証券はNISA口座の開設数が業界No.1です(2023年12月末時点)。

楽天カードがあれば、クレカ積立だけでなく楽天キャッシュ(電子マネー)で投資信託を積み立てられます。双方合わせると月10万円まで積立投資ができ、2024年に始まる新NISAのつみたて投資枠をポイント還元のあるキャッシュレス決済でまとめられます。

楽天銀行と連携すると普通預金金利が300万円まで0.1%になるなど、楽天グループと連携するとさまざまな特典があるので、楽天グループのサービスをよく使う人は楽天証券を選びましょう。

楽天のサービス利用者への特典が豊富

マネックス証券:クレカ積立のポイント還元率が高い

■マネックス証券のつみたてNISAの概要

| 取扱銘柄数 | 銘柄 |

|---|---|

| クレカ積立 (還元率) |

マネックスカード (最大1.1%) |

| ポイント投資 | ✕ |

| 投信保有 ポイント(※) |

0ポイント/120ポイント/320ポイント (年間) |

(※2023年9月27日現在)

マネックス証券は、クレカ積立のポイント還元率が高い証券会社です。口座開設後に発行できるマネックスカードで投資信託を積み立てると、マネックスポイントが毎月の積立金額の最大1.1%貯まります。

マネックスカードは年1回以上クレカ積立をすると年会費無料になり、年会費無料のカードで比べるとSBI証券や楽天証券よりも高い還元率です。

貯まったマネックスポイントはつみたてNISAのポイント投資には使えませんが、dポイント、Tポイント、Pontaポイント、Amazonギフトカードなどに交換できます。ポイント還元率を重視する人はマネックス証券を選びましょう。

クレカ積立のポイント還元率が最大1.1%

auカブコム証券:au PAY カードでPontaポイントを貯めながら投資できる

■auカブコム証券のつみたてNISAの概要

| 取扱銘柄数 | 204銘柄 |

|---|---|

| クレカ積立 (還元率) |

au PAY カード (1.0%) |

| ポイント投資 | ✕ |

| 投信保有 ポイント(※) |

20ポイント/200ポイント (年間) |

(※2023年9月27日現在)

auカブコム証券は、au PAY カードで積立投資ができます。マネックス証券には及びませんが、積立金額の1.0%のPontaポイントが貯まります。

つみたてNISAの取扱銘柄数は200銘柄以上あり、楽天証券やマネックス証券より豊富です。つみたてNISA以外の取扱商品がSBI証券、楽天証券、マネックス証券と比べて少ないデメリットはありますが、投資信託の積立投資をメインにするなら、auカブコム証券も選択肢の1つになるでしょう。

au PAY カードで1.0%ポイント還元

松井証券:サポートが充実している

■松井証券のつみたてNISAの概要

| 取扱銘柄数 | 201銘柄 |

|---|---|

| クレカ積立 (還元率) |

✕ |

| ポイント投資 | ✕ |

| 投信保有 ポイント(※) |

0ポイント〜2,332ポイント (年間) |

(※2023年9月27日現在)

松井証券は、サポートが充実している証券会社です。口座をこれから開設する人へのサポートはもちろん、開設済みの人へも「投信サポート」「株の取引相談窓口」「米国株サポート」などがあります。それぞれ電話番号が分かれており、ネット証券に不慣れな初心者でも相談しやすいです。

■松井証券の電話窓口

| サポート名 | 電話番号 |

|---|---|

| 口座開設サポート | 0120-021-906 03-6387-3601 |

| 松井証券顧客サポート | 0120-953-006 03-6387-3666 |

| 投信サポート | 0120-981-486 03-6387-3602 |

| 米国株サポート | 0120-937-378 03-6387-3646 |

| FXサポート | 0120-937-252 03-6387-3636 |

参照:松井証券

2023年11月からは投資信託の保有ポイントが全銘柄に付与され、業界最高水準のポイント還元率になります。2024年から始まる新NISAでは日本株、米国株、投資信託の売買手数料が無料になります。

クレカ積立ができないデメリットはありますが、顧客サポートを重視しつつ手数料を抑えて新NISAで日本株や米国株を取引したいと考えている人は松井証券を選びましょう。新NISA口座は、つみたてNISAを開設しておけば2024年に自動的に切り替わります。

新NISAでは売買手数料が無料

つみたてNISAのおすすめ銘柄ランキング

下の表ではつみたてNISAにおすすめの安定性や成長性が期待される銘柄を紹介しています。

つみたてNISAのおすすめ証券会社を迷っている方は、幅広い銘柄が取り扱われており、紹介しているすべての銘柄を購入できるSBI証券、楽天証券を選ぶと良いでしょう。

- おすすめ度から

選びたい方はこちら 証券会社総合ランキング - ファンドの利回りから

選びたい方はこちらつみたてNISAの

おすすめ銘柄ランキング

- 口座選びで失敗しないための

証券会社の選び方 - ・選び方① : 口座開設数の多さで選ぶ

- ・選び方② : 対応しているポイントサービスで

選ぶ(クレカ決済でポイント獲得) - ・選び方③ : 最低積立金額を調べて選ぶ

(100円〜1万円までさまざま) - ・選び方④ : 購入できる対象商品が多い

証券会社を選ぶ

証券会社総合ランキング

| 証券会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

| 総合評価 |

|

|

|

|

|

|

|

| 買付手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント種類 | Tポイント/Pontaポイント/dポイント/Vポイント | 楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | - |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 |

| 積立頻度 | 毎月/毎週/毎日/複数日 | 毎月/毎日 | 毎月 | 毎月/毎日 | 毎月/毎日 | 毎月 | 毎月/毎週/毎日/ 隔月/3ヵ月ごと/ 4ヵ月ごと/6ヵ月ごと |

| 取扱銘柄数 | 211本 | 206本 | 206本 | 202本 | 212本 | 162本 | 1本 |

| 特徴 | 売買手数料・取扱銘柄数・顧客満足度など、総合的に高評価 | 楽天ユーザーは、楽天経済圏のサービスやポイントを活用してお得に取引可能 | サポート体制など「安心」の要素を証券会社に求める人におすすめ | 取扱銘柄数が4000以上と、業界トップクラスの米国株式をほこる | わかりやすい手数料設定と初心者でも安心のサポート体制が特徴 | 現物株式の取引や投信つみたてプランの取引などでdポイントが貯まりお得 | 業界最安値水準の手数料を誇り、コストを抑えて取引できる |

| 詳細 |

(2023年12月26日時点)

- つみたてNISAの銘柄の選び方

- ・選び方① : 初心者はインデックスファンドを

選ぶのがおすすめ - ・選び方② : 運用コストの低さで選ぶ

(信託報酬など) - ・選び方③ : 複合資産型よりも株式型を選ぶ

(ハイリターンを狙える)

つみたてNISAの

おすすめ銘柄ランキング

| 銘柄名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

| 利回り(年率) | 23.38% | 17.62% | 18.46% | 22.18% | 22.19% | 18.71% | 23.46% | 20.91% | 17.62% | 19.71% |

| 信託報酬(%) | 0.0938% | 0.1102% | 0.1017% | 0.09889% | 0.09889% | 0.05775% | 0.05775% | 0.05775% | 0.1144% | 0.192% |

| 配当期間 (2023年) |

年1回:9月14日 | 年1回:11月12日 | 年1回:11月12日 | 年1回:4月25日 | 年1回:10月12日 | 年1回:4月25日 | 年1回:4月25日 | 年1回:4月25日 | 年1回:11月20日 | 年1回:7月15日 |

| 特徴 | 米国株式に投資したい人、S&P500と同程度の運用を目指したい人におすすめ | 世界中の株式に投資するファンドで、1銘柄を購入するだけで世界中に分散投資が可能 | これ一本で日本を含む先進国の株式に分散投資するのと同じ投資効果を実現 | 購入時手数料が無料(ノーロード)で、信託財産留保額もなく、かかるコストは信託報酬のみ | 証券会社のほか、銀行での取り扱いが多く、銀行でつみたてNISAをしたい人にもぴったり | 日本株式や新興国株式への投資を積極的に行いたい方におすすめ | 少額から分散投資ができるため、投資初心者の方に特におすすめ | 国内資産を増やさずに海外資産への分散投資や日本株式を投資対象にする投資信託と組み合わせての投資が可能 | 新興国の成長に期待し、これ一本で日本を含む世界の株式に投資したい人にオススメ! | 運用コストの低さで業界をリードするローコストリーダー! |

(2023年12月26日時点)

つみたてNISAのおすすめ証券会社で買える銘柄

ここでは、つみたてNISAのおすすめ証券会社で買える銘柄を5つ紹介します。

投資初心者は、信託報酬(投資信託の保有中に発生する主なコスト)が低いインデックスファンドを選びましょう。

インデックスファンドとは日経平均株価などの指数に連動した運用を目指す投資信託のことで、これまでの実績では指数を上回る運用を目指すアクティブファンドと比べて安定したリターンが出ています。

短期的なリターンはアクティブファンドのほうがいいことはあるものの、3年以上のリターンを見るとインデックスファンドが上位を占めています。

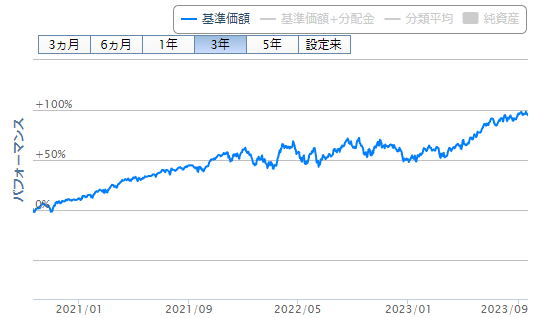

1. eMAXIS Slim 米国株式(S&P500)

(※2023年9月21日現在)

■eMAXIS Slim 米国株式(S&P500)の概要

| 基準価額 | 2万4,124円 |

|---|---|

| 純資産総額 | 2兆9,686億円 |

| 信託報酬 (年率) |

0.09372% |

| 直近リターン (3年・年率) |

22.55% |

| 主な販売会社 |

SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 |

(※2023年12月22日現在、直近リターンは9月22日時点)

eMAXIS Slim 米国株式(S&P500)は、米国の主要企業およそ500社で構成された株価指数「S&P500」に連動した運用を目指す銘柄です。

投資信託の規模を示す純資産総額は国内最大になっており、運用を開始した2018年7月3日から安定したリターンを出していることから個人投資家に人気があります。ほったらかしで長期投資をしたい方におすすめです。

業界最低水準の運用コストを将来にわたって目指し続ける「eMAXIS Slimシリーズ」の1つで、同じ運用方針を採用する銘柄のなかで比べると、信託報酬は最低水準です。コストを抑えて米国の有名企業に分散投資したい人は、eMAXIS Slim 米国株式(S&P500)を選びましょう。

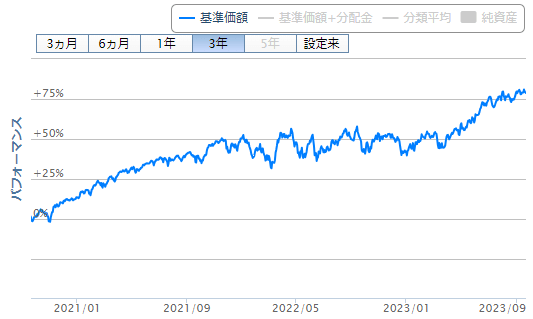

2. eMAXIS Slim 全世界株式(オール・カントリー)

(※2023年9月21日現在)

■eMAXIS Slim 全世界株式(オール・カントリー)の概要

| 基準価額 | 2万749円 |

|---|---|

| 純資産総額 | 1兆7,820億円 |

| 信託報酬 (年率) |

0.05775% |

| 直近リターン (3年・年率) |

18.32% |

| 主な販売会社 |

SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 |

(※2023年12月25日現在)

eMAXIS Slim 全世界株式(オール・カントリー)は、日本や米国を含む先進国、中国やインドを含む新興国の株式に分散投資する銘柄です。1銘柄の投資信託で47の国と地域にある約3,000銘柄の株式に投資できます。

2023年9月8日には信託報酬が年率0.1133%から0.05775%に引き下げられ、業界最低水準のコストになっています。コストを抑えて世界の株式に分散投資したい人は、eMAXIS Slim 全世界株式(オール・カントリー)を選びましょう。

3. 楽天・全米株式インデックス・ファンド

(※2023年9月21日現在)

■楽天・全米株式インデックス・ファンドの概要

| 基準価額 | 2万4,774円 |

|---|---|

| 純資産総額 | 1兆2,103億円 |

| 信託報酬 (年率) |

0.132% |

| 直近リターン (3年・年率) |

20.56% |

| 主な販売会社 |

SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 |

(※2023年12月25日現在、直近リターンは9月22日時点)

楽天・全米株式インデックス・ファンドは、約4,000銘柄の米国株に分散投資する銘柄です。VTI(バンガード・トータル・ストック・マーケットETF)を主な投資対象としていることから、投資家の間で「楽天VTI」と呼ばれています。

VTIは投資家に人気のある米国ETFの1つで、最低投資金額は日本円換算で3万円以上かかりますが、楽天VTIなら100円から投資できます。少額から米国株全体に分散投資したい人は、楽天・全米株式インデックス・ファンド(楽天VTI)を選びましょう。

4. iFree NYダウ・インデックス

(※2023年9月21日現在)

■iFree NYダウ・インデックスの概要

| 基準価額 | 3万1,974円 |

|---|---|

| 純資産総額 | 605億円 |

| 信託報酬 (年率) |

0.2475% |

| 直近リターン (3年・年率) |

20.67% |

| 主な販売会社 |

SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 |

(※2023年12月25日現在、直近リターンは9月22日時点)

iFree NYダウ・インデックスは、米国を代表する30銘柄で構成された株価指数「NYダウ」に連動した運用を目指す銘柄です。

S&P500と並んで米国の株価指数のなかでは有名なものの1つですが、S&P500は会社の規模(時価総額)が大きいAppleやMicrosoftの投資割合が大きいのに対して、NYダウは見た目の株価が高い銘柄の投資割合が大きいです。

NYダウは生活必需品を扱う企業の投資割合が大きく、景気に左右されにくい銘柄も複数含まれるため、S&P500と比べて値動きが緩やかな傾向があります。リターンを求めつつも景気悪化時の価格下落を少し抑えたいと考える人は、iFree NYダウ・インデックスを選びましょう。

5. eMAXIS Slim 先進国株式インデックス

(※2023年9月21日現在)

■eMAXIS Slim 先進国株式インデックスの概要

| 基準価額 | 2万5,052円 |

|---|---|

| 純資産総額 | 5,780億円 |

| 信託報酬 (年率) |

0.09889% |

| 直近リターン (3年・年率) |

20.56% |

| 主な販売会社 |

SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 |

(※2023年9月27日現在、直近リターンは9月22日時点)

eMAXIS Slim 先進国株式インデックスは、日本を除く先進国22ヵ国の株式およそ1,300銘柄に分散投資する銘柄です。先進国22ヵ国の株式市場全体の約85%をカバーしています。

政治や経済に不安定な面がある新興国と比べて、先進国は経済成長率は低いものの安定しています。また、米国以外の先進国にも投資しているので、将来的に米国以外の株価が上がった際に、その上昇を取り込むことが可能です。

投資する国を分散しつつ、新興国は投資先として避けたいと考える人はeMAXIS Slim 先進国株式インデックスを選びましょう。

他の銘柄を選びたいときはどうすればいい?

他の銘柄を選びたいんだけど、どうやって選べばいい?

できる限り信託報酬が低い銘柄を選び、純資産総額が少なすぎる銘柄は避けましょう。

つみたてNISAは、ここで紹介した銘柄以外に200以上の銘柄に投資できますが、選ぶポイントが3つあります。

できる限り信託報酬が低い銘柄を選ぶ

つみたてNISAは、できる限り信託報酬が低い銘柄を選びましょう。

つみたてNISAでは金融庁が上限の信託報酬を定めていますが、指数に連動した運用を目指すインデックスファンドの場合、平均信託報酬は年率0.26%〜0.33%程度しかありません。

信託報酬とリターンは比例しないため、投資をするならコストは安いほうがいいです。信託報酬は投資信託の価格(基準価額)の計算時に信託財産から差し引かれているので、同じ運用方針なら信託報酬が低いほうがリターンは高い傾向があります。

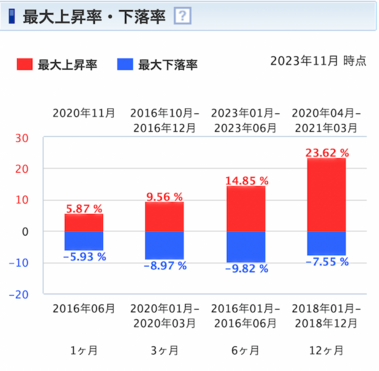

最大下落率を見て選ぶ

価格が下がったときの損失が怖い人は、最大下落率を見て選びましょう。SBI証券なら、各銘柄のサイトで1ヵ月〜12ヵ月の最大下落率をグラフで確認できます。

■eMAXIS Slim 米国株式(S&P500)の最大下落率

(※2023年11月末時点)

例えばeMAXIS Slim 米国株式(S&P500)の場合、コロナショックがあった2020年2月〜3月の間は19%以上下落しています。短期的な下落率を抑えたい人は、株式と比べて価格変動リスクの小さい債券にも投資する銘柄を選ぶのがおすすめです。

■ニッセイ・インデックスバランスファンド(4資産均等型)の最大下落率

(※2023年11月末時点)

ニッセイ・インデックスバランスファンド(4資産均等型)は、株式と債券に50%ずつ投資する方針の投資信託で、累計120兆円を超える利益を出しているGPIF(日本の年金を運用する機関)と似た運用方針を採用しています。

株式だけに投資する銘柄だと下落時の変動が怖いと考える人は、債券にも投資するバランスファンドを選びましょう。

リスクを抑えた銘柄も選びやすい

純資産総額が少なすぎる銘柄は避ける

純資産総額が少なすぎる銘柄は避けましょう。純資産総額は投資信託の規模を示すもので、個人投資家からの人気度ともいえます。

純資産総額が多ければいいというものではありませんが、運用を始めたばかりでもないのに100億円を下回る銘柄は、何か理由があると考えるべきでしょう。他に人気のある銘柄に資金が集まっている可能性が高いので、どうしても買いたい理由がない限り避けたほうが無難です。

つみたて投資枠で投資をするときの注意点

つみたて投資枠で投資をするときの注意点は4つあります。

元本割れのリスクがある

つみたてNISAは、元本割れのリスクがあります。つみたてNISAの対象商品には必ず株式が含まれており、株価が下がると投資信託の価格(基準価額)も下がります。

日本の年金を運用するGPIFが公表した資料によると、2000年12月末に日本や海外の株式に投資を始めた場合、ITバブル崩壊後の株価下落やリーマンショックの影響で元本割れの期間があります。

これまでの実績では長期間運用することで大きな利益が出ていますが、短期的には投資金額を下回ることもある点には注意しましょう。

短期間で大きな利益は期待しづらい

つみたてNISAは原則として積立投資しかできないので、短期間で大きな利益は期待しづらいです。つみたてNISAの毎月の積立金額は3万3,333円までであり、2024年スタートの新NISAで同様の運用を続けたとしても、1年間ではほとんど増えません。

直近3年間で年率24.70%のリターンを出しているeMAXIS Slim 米国株式(S&P500)で1年後の利益を計算しても、月3万3,333円投資した場合で約5万円にとどまります。

短期間で大きな利益を出したいなら、年間120万円までの非課税枠で一括投資ができる一般NISAを選びましょう。

日本株や米国株には直接投資できない

つみたてNISAの対象商品は一部の投資信託しかないため、日本株や米国株には直接投資できません。日本株や米国株なら配当金がもらえる銘柄が多数ありますが、つみたてNISAで投資できる投資信託はほとんどが配当金(分配金)のない銘柄です。

投資の目的にもよりますが、配当や優待目当てで投資を始めたい人には向かないです。株に投資したいなら一般NISAを選びましょう。

2023年10月から日本株の手数料無料

つみたて(積立)NISA口座についてよくある質問

つみたて(積立)NISA口座についてよくある質問をまとめました。

- つみたてNISAの始め方は?

- つみたてNISAは、まずは口座を開設する金融機関(証券会社)を決めて、そこで口座を開設することで始められます。詳しくは「証券会社の選び方」をチェックしましょう。

口座開設時は、本人確認書類として運転免許証またはマイナンバーカード(表面)、マイナンバー確認書類としてマイナンバーカード(裏面)、通知カード、マイナンバー付きの住民票のいずれかが必要です。

- つみたてNISAは会社にばれる?

- 18歳以上で国内在住であれば誰でも開設でき、会社の許可や税金の申告が要らないため、ばれることはありません。ばれたくないなら、会社の同僚にはいわないようにしましょう。

- iDeCoと併用できる?

- つみたてNISAとiDeCoは併用できます。詳しくは「iDeCoとNISAは併用可能?年齢・職業別の活用術も紹介」を確認しましょう。

- 銀行と証券会社どっちを選べばいい?

- つみたてNISAは証券会社を選びましょう。銀行のつみたてNISAは取扱銘柄数が少なく、2024年の新NISAになっても日本株や米国株に投資できません。詳細は「つみたてNISAはどの銀行・証券会社で口座開設するのがおすすめ?」を確認しましょう。

- ほったらかしで投資できる銘柄は?

- この記事で紹介した5銘柄は、ほったらかしで投資できる銘柄です。株式だけに投資しているのでリスクはありますが、積立投資を続けることでまとまった利益が期待できます。詳細は「つみたてNISAのおすすめ銘柄」をチェックしましょう。

- 20年投資したらどれくらいの利益になる?

- 金融庁の資産運用シミュレーションによると、月3万3,333円の投資額で年利3.0%だった場合、20年後には294万円の利益になります。年利7.0%の場合は900万円以上の利益になるので、米国株をはじめとした外国株式に投資する銘柄を選べば20年間で900万円〜1,000万円程度の利益になる可能性もあります。

- 放置するとどうなりますか?

- つみたてNISAを開設した後に放置しても、口座管理料はかからないので特にデメリットはありません。口座開設料も無料なので、迷っているなら証券会社でNISA口座を開設しましょう。

つみたてNISAは大手ネット証券の口座を選ぼう

つみたてNISAは大手ネット証券の口座を選びましょう。大手ネット証券のほうが取扱銘柄数が豊富でクレカ積立、ポイント投資、投信保有ポイントなどのサービス面が充実しています。

大手ネット証券はSBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券の5社が挙げられますが、自分がどのサービスを重視するかで選ぶ証券会社も変わります。詳細は「つみたてNISAにおすすめの証券会社・口座」をチェックしましょう。

どうしても選べない人は、ネット証券業界最大手のSBI証券で始めるのが無難です。SBI証券は、楽天証券のクレカ積立やつみたてNISAでのポイント投資など他社の便利なサービスに追随する傾向があり、他社が便利なサービスを始めた場合にSBI証券でも使えるようになる可能性があります。

NISA口座は年1回しか証券会社(金融機関)を変更できないので、顧客目線のサービスをどんどん導入してくれるSBI証券を選びましょう。

スマホから簡単に口座開設できる