NISAは、投資によって得られた利益や配当が非課税になる制度です。NISA口座は投資を始めるうえでとてもお得な口座ですが、1人1口座しか持てません。

NISA口座は開設後に変更することは可能であるものの、手続きに2週間程度かかるだけでなく複数の書類が必要になるなど、手間がかかります。この記事ではNISA口座の開設におすすめの証券会社も解説するので、「NISA口座選びで失敗したくない人」はぜひチェックしてみてください。

結論:NISA(ニーサ)口座を複数申し込んでも1口座しか開設できない

NISA口座は複数開設できるの?

一人1口座までの開設と決まっています。そのため開設する際は、証券会社を十分に比較検討することが重要です。

税金の優遇を受けられるNISA口座は、1人につき1口座

NISA口座は、1人1口座しか開設できません。

制度が始まってから、多くの証券会社がNISA口座の取り扱いをスタートしました。しかし、A証券会社でNISA口座を開設し、B証券会社でもNISA口座を開設する、といったことは認められていません。

NISA口座は、1人1口座に限り開設できます。ただし、NISA口座内で、つみたてNISA又は一般NISAのどちらか一方を選択する必要があります。

出典:金融庁

開設する前に各証券会社の特徴を比較し、自分に合った証券会社を選びましょう。

通常の証券口座は複数持てる

通常の証券口座は、複数持つことができます。

たとえばA証券会社で証券口座を開設し、B証券会社でも口座開設する、といったことが可能です。

証券会社によって、取り扱っている投資商品や銘柄数、手数料体系、サービス内容などは大きく異なります。複数の証券会社で口座開設すれば、各社の「いいとこ取り」もできるでしょう。

NISA(ニーサ)口座を複数申し込んでしまったらどうなる?

複数開設してしまったらどうしたらいい?

申し込みを複数出したとしても、あくまで1人1口座しか開設できません。速やかに取り消しの手続きをすべきです。そうしないと利益に税金がかかってしまうリスクがあります。

NISA口座を複数申し込みしてしまうケース

開設申し込みを複数出してしまうことはあり得ます。たとえば、2つ以上の証券会社に同時に開設を申し込む、すでに開設しているにもかかわらずそれを忘れて別の証券会社で開設を申し込む、といったケースが考えられます。

しかし1人1口座までという大原則は変わりません。そのため、最初の1口座がNISA口座となり、あとから申し込んだ口座は通常の証券口座となります。二重に開設していないかをチェックするのは税務署の役割です。

実はここに、大きな落とし穴があります。

税務署の審査前に商品を購入すると課税される場合も

NISA口座を複数開設して税務署の審査前に商品を購入すると、購入した商品を売却するときに課税される場合もあります。

SBI証券をはじめとした大手ネット証券では、証券口座とNISA口座を同時に申し込めるだけでなく、税務署の審査が終わる前に商品の購入が可能です。

しかし、NISA口座は2つ以上開設できないため、あとで申し込んだNISA口座の開設は税務署の審査で落ちます。その場合、商品を購入した日にさかのぼって「通常の証券口座で商品を購入したもの」とみなされ、売却時に20.315%の税金が課されてしまいます。

すでに開設したNISA口座を使いたくない場合は、別の金融機関へ変更しましょう。

NISA口座の金融機関を変更したい人はこちら

NISA口座を変更する方法は?目的別の手順や移管するメリットなどを解説!

二重申し込みには十分注意を

開設する時は、すでに過去に開設していないかどうかを十分確認しましょう。また、もしも複数の証券会社に申し込んでしまった場合は、証券会社に速やかに事情を伝え、今後の手続き方法について確認してください。

Q:複数の金融機関に開設を申し込んでしまいました。どうすればよいですか?

出典:日本証券業協会

A:複数の金融機関に申し込んでしまった場合、ご希望の金融機関で開設ができなくなることがあるため、いずれか1つの金融機関をお選びいただき、直ちに、開設・お取引を希望されない金融機関に対して、開設申込の取消しをお申し出ください。

かつては開設を申し込み後、税務署から「非課税適用確認書」の交付を受けて初めて取引をスタートできました。しかし手続の簡素化が行われることとなり、税務署による二重口座の確認が行われるより前に、投資商品の買い付けができるようになったのです。

すぐに投資を始めたい人にとっては大きなメリットですが、二重申し込みとなるリスクは増したといえます。くれぐれも二重申し込みをしないよう注意してください。

NISAの種類別に口座は開設できる?

種類ごとに口座開設はできるの?

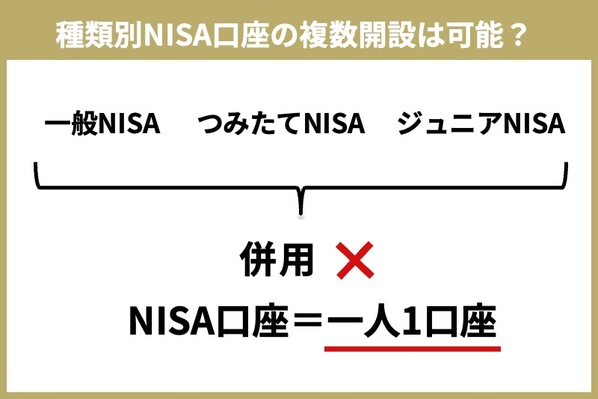

種類が違っても、一人1つまでという決まりは変わりません。例えば「一般NISA」と「つみたてNISA」の併用はできません。必ず口座開設の前に、自分の投資条件に合うものを選びましょう。

NISAは3種類あるが、NISA口座は1人1口座のみ

NISA口座には、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。しかし、あくまで1人1つであり、どれを利用するか選ばなければなりません。NISAの種類ごとに複数口座を開設することはできないため、注意しましょう。

ぞれぞれの特徴は次の通りです。

| 一般NISA | つみたてNISA | ジュニアNISA | |

| 非課税口座対象者 | 20歳以上の日本在住の人 | 20歳以上の日本在住の人 | 19歳までの日本在住の人 |

| 運用管理者 | 本人 | 本人 | 本人の二親等以内の親族 (両親・祖父母等) |

| 非課税枠 | 毎年120万円 | 毎年40万円 | 毎年80万円 |

| 非課税期間 | 最長5年間 (120万円×5年=最大600万円を非課税で運用可能) |

最長20年間 (40万円×20年=最大800万円を非課税で運用可能) |

最長5年間 (80万円×5年=最大400万円を非課税で運用可能) |

| 対象商品 | 上場株式、投資信託等 | 長期・積立・分散投資に適した一定の投資信託 | 上場株式、投資信託等 |

| 投資方法 | 通常買付方式・積立方式 | 積立方式 | 通常買付方式・積立方式 |

| 払い出し制限 | なし | なし | あり(18歳まで) |

| 金融機関変更 | 毎年可 | 毎年可 | 不可 |

| 口座開設期間 | 2023年まで | 2042年まで | 2023年まで |

| ロールオーバー | 可 | 不可 | 可 |

2024年から新NISAが始まる

2024年からは、現行のつみたてNISA、一般NISAにかわる新NISA(新しいNISA)が始まります。2023年12月末までに一般NISAやつみたてNISA口座を持っている人は自動的に開設され、つみたてNISAと一般NISAの併用が事実上可能です。

■新しいNISAの概要

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円 (うち、成長投資枠は1,200万円) |

|

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資可能商品 | つみたてNISAと同様 | 一般NISAとほぼ同様(※) |

| 対象年齢 | 18歳以上 | 18歳以上 |

出典:金融庁|新しいNISA

年間投資枠は、現行のつみたてNISAからは3倍、一般NISAからは2倍に拡充し、生涯非課税で保有できるようになります。

新NISA(新しいNISA)について詳しく知りたい人はこちら

新NISAはロールオーバーできない?特徴や現行NISAとの違いを解説

なお、ジュニアNISAは2023年12月末で廃止されますが、廃止後も最長5年間は引き続き非課税で保有できるほか、2024年からは出金制限もなくなります。

「一般NISA」と「つみたてNISA」は併用できない

3種類を見比べると、20歳以降なら「一般NISA」と「つみたてNISA」、19歳までなら「ジュニアNISA」を開設できることが分かります。20歳以降の人が口座開設する時は、必ず「一般NISA」か「つみたてNISA」かを選ばなければなりません。

しかし、1人1口座に限り開設できます。ただし、つみたてNISA又は一般NISAのどちらか一方を選択する必要があります。

出典:金融庁

次に、それぞれの特徴と「どのような人におすすめなのか」を紹介します。それぞれの特徴を踏まえ、自分に合ったものを選択しましょう。

一般NISA

おすすめな人

- 一定の投資経験がある

- 投資信託だけでなく、株式にも投資をしたい(株式投資の知識がある)

- 今後5年間、毎年120万円(毎月10万円)を投資に回す余裕がある

- 積立購入だけでなく、必要に応じて一括購入をしたい

一般NISAは、毎年の非課税枠が大きく、非課税期間は短いことが特徴です。また、つみたてと比べて、投資対象が幅広いことも特徴です。

投資対象

- 国内・海外株

- 株式投資信託

- 国内・海外ETF(上場された投資信託)

- ETN(上場投資証券)

- 国内・海外REIT(不動産投資信託)

- 新株予約権付社債(ワラント債)

投資対象が幅広いのはメリットに思えますが、逆にいえば、投資商品についてよく理解し、自分で商品を選ぶ必要があるということです。投資である以上、損をしてしまうリスクも考慮しなければなりません。利益が出なければ、「税金がかからない」というメリットを享受できなくなります。

そのため、一定の投資経験がある人におすすめなのです。

つみたてNISA

おすすめな人

- 投資初心者

- 貯金感覚で、毎月少額をコツコツ積み立てたい

- 毎年の投資額は抑えて、長期間にわたって資産形成したい

- 政府が長期・積立・分散投資に適していると認めた投資信託の中から商品を選びたい

つみたてNISAは、毎年40万円(毎月33,333円)を20年間にわたってコツコツと積み立てていくことが特徴です。投資対象として認められるには、金融庁への届出が必要です。

たとえば公募株式投資信託の場合、次のような要件を満たす必要があります。

- 販売手数料が0円(ノーロード)

- 信託報酬が一定水準以下

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月ではない(分配頻度が上がると、投資効率が下がる傾向がある)

※信託報酬とは、投資信託の運用や管理にかかる費用のこと。

※要件のうち一部を抜粋。

国が設けた一定の基準をクリアした商品の中から投資先を選べるため、投資初心者にとっても安心です。

投資対象

- 長期・積立・分散投資に適した一定の投資信託

また、積立購入では、毎月一定額をコツコツと投資することになります。つまり、評価額が安い時にたくさん買い、評価額が高い時に買い控えるという行動を、自動的にとれるのです。値動きを見て、自分で買い時を見極める必要がありません。

一度積立設定をすればその後は自動的に投資できるため、忙しい人にも向いています。

ジュニアNISA

「ジュニアNISA」は、未成年者を対象としたNISA口座です。口座開設者は未成年者本人で、両親や祖父母が子や孫に代わって口座の運用管理を担います。なお20歳以降になると、自動的に本人のNISA口座が開設されます。

活用することで、口座内で投資した金融商品(株式や投資信託など)の配当金、譲渡益等にかかる税金が非課税になります。

出典:金融庁

簡単にいえば、子ども用です。両親等はNISAもしくはつみたてNISA、子どもはジュニアNISAを利用することで、家族全員分の開設が可能です。

もともとは、大学進学や就職にかかる費用を貯めることを想定して作られました。そのため、18歳になるまで投資した金額の払い出しができません。

しかし2023年に終了するため、2024年以降は払い出し制限が解除されます。これにともない、人気が急上昇しました。新しく投資できるのは2023年までですが、子や孫がいるなら、口座開設を検討してもいいかもしれません。

NISA口座を複数持つ方法とは?

夫婦それぞれで持つことはできる?

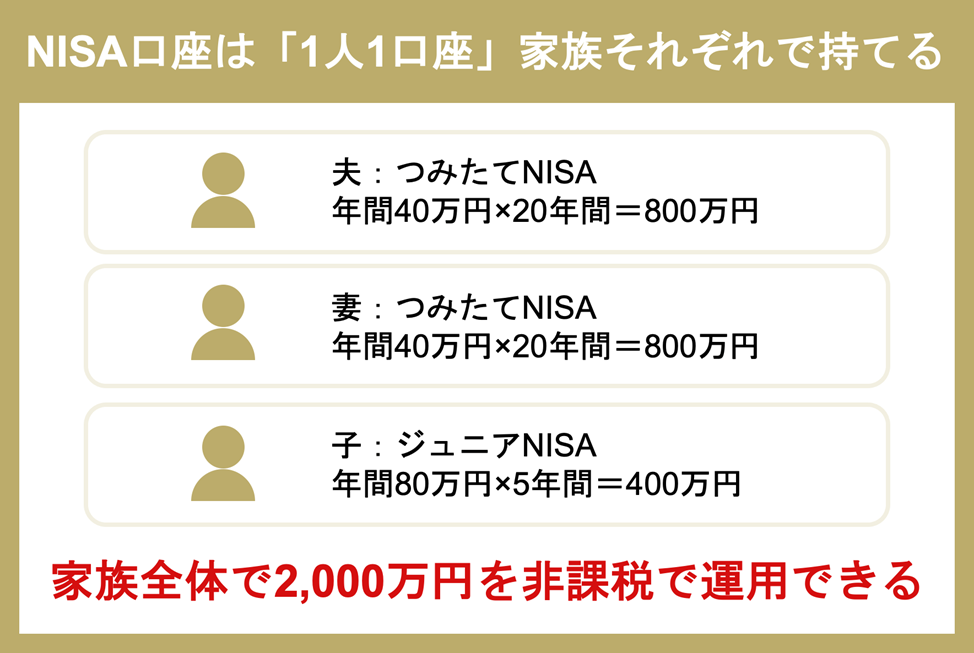

1人1口座なので、夫婦それぞれが1口座ずつ持つことは可能です。

夫婦でNISA口座を開設する

夫婦でそれぞれ開設し、非課税投資枠を最大限利用した場合、どうなるでしょうか。

一般NISA:120万円×5年間×2人分=1,200万円

つみたてNISA:40万円×20年間×2人分=1,600万円

トータルで1,000万円を超える資産を非課税で運用できることになります。

子どものジュニアNISA口座を開設する

夫婦でそれぞれ開設し、子ども2人分のジュニアNISAの口座を開設した場合を例に見てみましょう。

ジュニアNISA:80万円×5年間×2人分=800万円

両親がどちらも一般NISAの口座を開設しているなら、家族全体で2,000万円もの資産を非課税で運用できます。

両親がどちらもつみたてNISAの口座を開設しているなら、家族全体で2,400万円を非課税で運用できます。

家族全体で協力し合い、効率的に資産形成する視点を持ちましょう。

NISAは、家族みんなで利用できます。

例えば、両親がNISAで得られる非課税投資枠は、父親120万円、母親120万円で、合計すると240万円になります。さらにジュニアNISA口座を開設すれば、子ども1人あたり80万円の枠を得ることができます。

(引用元:ジュニアNISAのメリット)

NISA口座を開設したい人におすすめの証券会社5選

■NISA口座を開設したい人におすすめの証券会社

| 会社名 |

|

|

|

|

|

| つみたてNISA | 199銘柄 | 192銘柄 | 190銘柄 | 192銘柄 | 169銘柄 |

| 投資信託 | 2,586銘柄 | 2,549銘柄 | 1,695銘柄 | 1,623銘柄 | 1,244銘柄 |

| 外国株 | 9カ国 | 6カ国 | NISAで 購入不可 |

NISAで 購入不可 |

2カ国 |

| 米国株 | 5,445銘柄 | 4,859銘柄 | ─ | ─ | 4,751銘柄 |

| 最低投資額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 手数料 (日本株) |

無料 | 無料 | 無料 | 無料 | 無料 |

| 購入手数料 (投資信託) |

無料 | 無料 | 無料 | 無料 | 無料 |

| 手数料 (米国株) |

0.495% (上限22ドル) |

0.495% (上限22ドル) |

─ | ─ | 実質無料 (購入時) |

| 購入手数料 (米国ETF) |

無料 | 実質無料 | ─ | ─ | 実質無料 |

| IPO (2022年度) |

92社 | NISAで 購入不可 |

59社 | 24社 | 54社 |

| クレカ積立 | 三井住友カード | 楽天カード | 非対応 | au PAY カード |

マネックス カード |

| ポイント還元率 | 0.5~5.0% (Vポイント) |

0.5~1.0% | ─ | 1.0% | 1.0~1.1% |

| 付与ポイント | 5種類から選択 | 楽天ポイント | 松井証券ポイント | Pontaポイント | マネックスポイント |

| ポイント投資 | つみたてNISA 投資信託 |

つみたてNISA 投資信託 日本株 単元未満株 米国株 BO |

投資信託 | 投資信託 単元未満株 |

投資信託 |

| 特徴 |

おすすめ5社の取引手数料(購入手数料)は米国株などの外国株を除いて無料であるため、ほとんど差はありません。クレカ積立(クレジットカード決済で月5万円までできる投資信託の積立)や付与ポイントなどのポイントサービスから自分にあう証券会社を選びましょう。

①SBI証券

SBI証券はこんな人におすすめ

- 三井住友カードでクレカ積立を始めたい

- 好きなポイントを貯めたい

- スマホアプリで投資を始めたい

- IPOに積極的に応募したい

SBI証券は、貯まるポイントが5種類から選べる証券会社です。三井住友カードのクレカ積立で積立金額の0.5〜5.0%のVポイントが貯まり、投資信託の保有で貯まるポイントをVポイント以外に指定すれば、2種類のポイントが貯められます。

■SBI証券のクレカ積立(主なカード)

| カード名 | ポイント還元率 (クレカ積立) |

年会費 |

| 三井住友カード プラチナプリファード |

5.0% | 3万3,000円 |

| 三井住友カード プラチナ |

2.0% | 5万5,000円 |

| 三井住友カード ゴールド(NL) |

1.0% | 5,500円(※) |

| 三井住友カード(NL) | 0.5% | 永年無料 |

貯まるポイントをTポイント、Pontaポイント、Vポイントのいずれかにすれば、投資信託への投資に1ポイント(1円)から使えます。

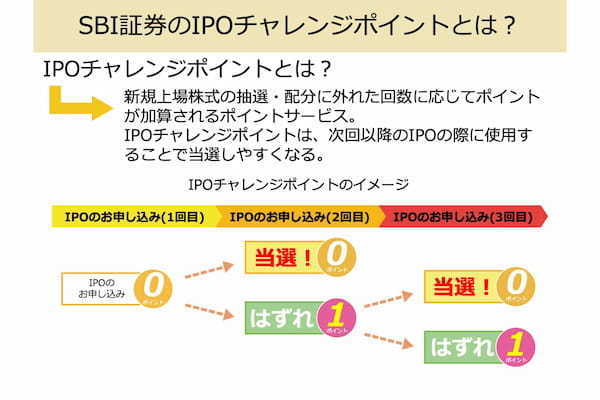

SBI証券はIPOの実績数が92社(2022年度)で業界トップです。IPOは新規公開株といわれ、抽選に当たった人だけが購入できるためなかなか当たりませんが、抽選に外れると「IPOチャレンジポイント」が貯まります。

抽選に外れたとしても、IPOチャレンジポイントをある程度貯めて購入したいIPOの応募時にまとめて使えば、当選確率が上がります。

つみたてNISAをはじめとした投資信託の取扱銘柄数も豊富なので、どこで口座開設をしようか迷った人やどの商品で投資を始めるかまだ決めていない人は、SBI証券でNISA口座を開設しましょう。

\株やIPO、投資信託の取扱銘柄数が豊富/

SBI証券のデメリット

PCサイトがわかりにくい

スマホ用のサイトは改良が進んで使いやすくなっているが、パソコンでログインすると、文字が多く必要な情報にたどりつくまでに時間がかかる。楽天証券と比べてサイトの設計は不親切な印象で、初心者は戸惑ってしまう可能性があります。スマホ中心で取引する方であれば問題ないですが、PCで取引をしたい方は要注意です。

海外個別株の取引には手数料がかかる

一部の証券会社では、海外個別株の売買手数料を実質無料化が進んでいるが、SBI証券で無料になるのは国内株式の売買と海外ETFの買付手数料のみです。他の証券会社の比較すると劣ります。

\アクティブプランで100万円まで1日の取引手数料無料!/

②楽天証券

楽天証券はこんな人におすすめ

- 楽天カードでクレカ積立を始めたい

- 月5万円を超える投信積立をする予定がある

- 楽天ポイントを貯めたい・使いたい

- 楽天銀行や楽天市場を利用している

楽天証券は、NISA口座の開設数が業界No.1の証券会社です。楽天カードでクレカ積立をすると、積立金額の0.5〜1.0%の楽天ポイントが貯まります。

■楽天証券のクレカ積立(主なカード)

クレカ積立のほかに楽天キャッシュ(電子マネー)による投信積立も月5万円までできるので、最大月10万円までの投信積立についてポイント還元が受けられます。

2024年からは新NISA(新しいNISA)が始まり、新NISAの「つみたて投資枠」が月10万円まで投資できるので、新NISAのつみたて投資枠をポイント還元の受けられる引き落とし方法でまとめることも可能です。

貯まった楽天ポイントはつみたてNISAを含む投資信託だけでなく、日本株や米国株にも1ポイントから使えます。

楽天銀行や楽天市場との連携も充実しており、「マネーブリッジ」に登録することで楽天銀行の預金金利が0.1%に上がったり、月3万円以上の投信積立と1ポイント以上のポイント投資をすることで楽天市場のポイント還元率が0.5%上がったりします。

楽天グループのサービスをよく使う人は、楽天証券でNISA口座を開設しましょう。

\日経テレコンが利用できる/

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、2023年4月に、つみたてNISA口座数が、業界最多(※)の300万口座超となったことをお知らせします。また、NISA口座数(一般・つみたて・ジュニア)においても、業界No.1(※)となったことを、あわせてお知らせします。

引用元:業界最多!楽天証券、つみたてNISA口座数300万口座達成のお知らせ

③松井証券

松井証券はこんな人におすすめ

- 歴史のある証券会社を選びたい

- 日本株や投資信託に投資したい

- 日本株の取引についてプロに相談したい

松井証券は、100年以上の歴史を持つ老舗の証券会社です。

サポート体制が手厚いことに定評があり、大手ネット証券では唯一「株の取引相談窓口」を設けています。

株の取引相談窓口では、単なる操作方法の問い合わせだけでなく、銘柄選びや売買タイミングに関する相談も受け付けています。受付時間は平日のみで口座開設者限定ですが、フリーダイヤル(0120-956-784)なので通話料はかかりません。

松井証券はつみたてNISAの取扱銘柄数が豊富で日本株の取引にも対応しているので、投資信託や日本株をメインの投資先にする予定の初心者は、松井証券がおすすめです。

\日本株の銘柄選びなどを電話相談できる/

④auカブコム証券

auカブコム証券はこんな人におすすめ

- au PAY カードでクレカ積立を始めたい

- Pontaポイントを投資に使いたい

auカブコム証券は、au PAY カードでクレカ積立ができる証券会社です。カードのランクを問わず1.0%のPontaポイントがもらえます。ゴールドカードは年会費がかかりますが、au PAY カードなら年1回でも利用すれば年会費無料になるので、クレカ積立でPontaポイントを貯めたい人におすすめです。

\Pontaポイントが株や投信に使える/

⑤マネックス証券

マネックス証券はこんな人におすすめ

- 米国株の購入手数料を抑えたい

- クレカ積立のポイント還元率をできる限り上げたい

マネックス証券は、米国株やクレカ積立がお得な証券会社です。口座を開設するとマネックスカードが発行でき、マネックスカードでクレカ積立をすると積立金額の1.0〜1.1%のマネックスポイントが貯まります。

マネックスカードは年間1回でもクレカ積立をすれば年会費が無料になるので、クレカ積立用のサブカードとしても発行しやすいです。

また、NISA口座で米国株や中国株を買うときの手数料が実質無料です。一時的なキャンペーンではないので、タイミングを気にせず外国株投資ができます。

投資信託への積立投資や米国株、中国株への投資を始めたい人は、マネックス証券のNISA口座を選びましょう。

\米国株・中国株の購入手数料が実質無料/

NISA(ニーサ)口座は開設後に別の金融機関に変更できる?

開設してから、金融機関を変えることはできますか?

現行の制度では、「一般NISA」「つみたてNISA」の場合、1年ごとに金融機関の変更が可能です。口座を変更するには時間がかかるため、余裕を持って手続きをスタートしましょう。

開設したあとに金融機関を変更することは可能です。例えばA証券会社で開設しているものの、B証券会社に乗り換えたくなった場合、A証券会社のものを廃止してからB証券会社で新たに開設する必要があります。

もともとの制度がスタートした2014年の時点では、最長4年間は変更できないというルールが適用されていました。しかし、利用者のニーズに合わせるべく、1年ごとに金融機関を変更できるようになりました。

金融機関を変更するメリット

金融機関を変更するメリットは次の5つあります。

購入できる投資商品の種類や銘柄数は、金融機関によって異なります。銀行や郵便局では、投資信託しか取り扱っていませんが、馴染みの銀行で口座開設してしまうのはよくあるケースです。

投資信託以外の投資商品も含めて、幅広い投資先から自分に合った投資商品を選びたいなら、証券会社への変更を検討しましょう。

また、金融機関によって手数料体系も異なります。今回の記事で紹介した5社は、手数料が特に安いネット証券です。すでに口座を開設しているなら、手数料体系を改めて確認しておきましょう。金融機関の変更で、手数料を安く抑えることができるかもしれません、

さらに、各証券会社は、お得なポイント制度を用意しています。Tポイントや楽天ポイント、LINEポイントなど、日頃よく使うポイントが貯まる証券会社を選ぶのも1つです。

金融機関を変更するデメリット

金融機関の変更には、メリットが多いものの、注意すべきデメリットがあります。それは、「ロールオーバーできない」ことです。

ロールオーバーとは?

一般NISAやジュニアNISAでは、非課税対象期間が終わっても、翌年の新たな非課税投資枠に資産を移すことで、再度非課税で運用可能になります。これをロールオーバーと言います。

金融機関を変更した場合、すでに購入した投資商品を新たな金融機関に移すことはできません。元の金融機関の口座で、引き続き投資商品を保有することになります。この時、元の口座の投資商品は、ロールオーバーできません。

投資対象の幅が広がるなど、明確なメリットがある場合は、金融機関の変更を決断すべきです。しかし、ロールオーバーできなくなるというデメリットがあることをよく理解した上で、慎重に金融機関変更の手続きをしましょう。

また金融機関を頻繁に変更することは現実的ではないため、よく比較検討し、自分に合った金融機関を選ぶことが大切です。

金融機関変更の流れ

金融機関を変更したらどんな手続きが必要?

NISA口座の金融機関を変更する場合、元の金融機関とこれから開設する金融機関それぞれで手続きが必要です。口座変更をした場合のデメリットを踏まえて手続きを行ってください。

金融機関の変更はその年の9月までに

金融機関を変更するタイミングとしては、その年の9月末までに変更手続きを終える必要があります。金融機関を変更したい人は、早めに手続きをスタートしましょう。

金融機関の変更は2パターン

金融機関を変更する時の手続きの流れは、2通りあります。

元のNISA口座は閉鎖せずに金融機関を変更する場合

- 変更前の金融機関に「金融商品取引業者等変更届出書」を提出する

- 変更前の金融機関から「非課税管理勘定廃止通知書」を取得

- 変更したい金融機関から開設の書類を取得

- 変更したい金融機関に、取得した書類を提出し手続きを完了する

すでに購入した商品がある状態で、金融機関を変更する時は、変更前の金融機関に「金融商品取引業者等変更届出書」を提出し、「非課税管理勘定廃止通知書」を取得しましょう。金融機関変更後も、変更前の金融機関で購入した投資商品は、非課税対象期間の間は非課税で保有できます。

その後、変更したい金融機関に「非課税管理勘定廃止通知書」などの必要書類を提出して新たに開設してください。

(Q22)金融機関を変更するには、どのような手続を行えばよいのですか。

出典:国税庁

(A) 非課税口座を開設している金融機関に、「金融商品取引業者等変更届出書」を提出していただ くと、その金融機関から「非課税管理勘定廃止通知書」が交付されますので、新たに非課税口座を開設して非課税管理勘定を設けようとする金融機関に、「非課税口座開設届出書」とその「非課税管理勘定廃止通知書」を提出することにより、それらの書類を提出した金融機関に非課税口座を開設することができます。

非課税対象期間が終了してからはロールオーバーできないため、特定口座や一般口座などの課税口座に移されます。その後の配当金や売却益には、約20%の税金がかかります。

なお、変更前の金融機関で購入した投資商品を、変更後の金融機関に移すことはできません。

また商品を購入していた場合、廃止日の終値の金額で、商品が特定口座や一般口座などの課税口座に払い出されます。その後の配当金や売却益には約20%の税金がかかるため、注意してください。

元のNISA口座を閉鎖し、金融機関を変更する場合

- 変更前の金融機関に「非課税口座廃止届出書」を提出する

- 変更前の金融機関から「非課税口座廃止通知書」を取得

- 変更したい金融機関から開設の書類を取得

- 変更したい金融機関に、取得した書類を提出し手続きを完了する

商品をまったく購入していない状態でその口座を閉鎖し金融機関を変更したい時は、まずは変更前の金融機関に「非課税口座廃止届出書」を提出し、変更したい金融機関に提出しましょう。

(Q25)廃止した非課税口座を他の金融機関に開設したい場合は、どのような手続を行えばよい のですか。

出典:国税庁

(A) 非課税口座を廃止する際に、金融機関に「非課税口座廃止届出書」を提出することにより、 その金融機関から「非課税口座廃止通知書」が交付されますので、新たに非課税口座を開設し ようとする金融機関に、「非課税口座開設届出書」とその「非課税口座廃止通知書」を提出して 非課税口座の開設を依頼することになります。

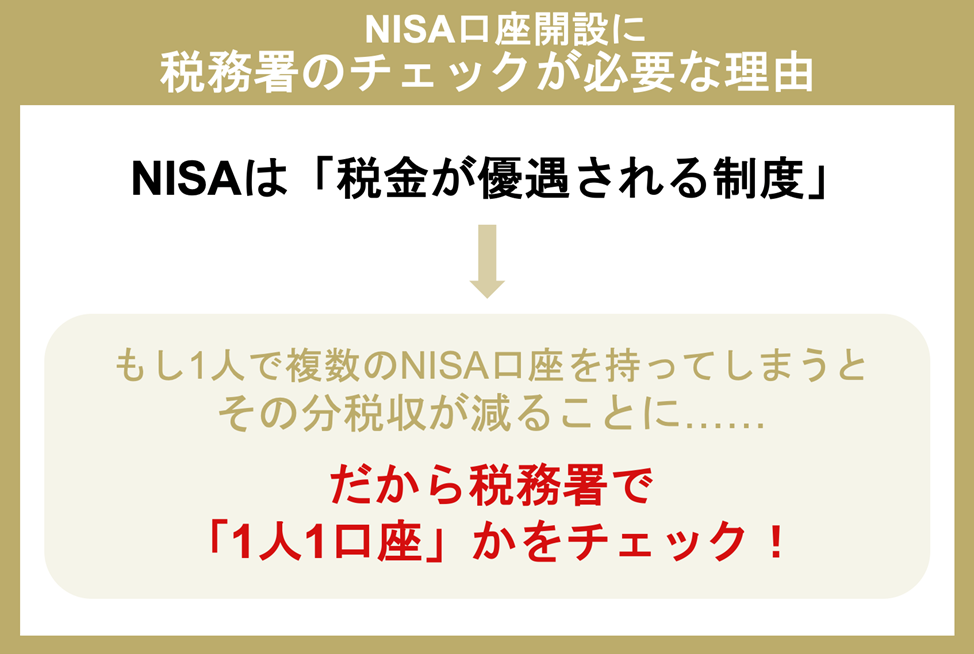

NISA口座の開設に税務署のチェックが必要な理由

税務署のチェックは絶対あるの?

口座開設の申し込み後、重複して開設しようとしていないかを税務署が必ずチェックします。

通常の特定口座や一般口座では、配当金や売却益などの投資で得た利益に対して、約20%の税金がかかります。この税金がかからなくなることが最大のメリットです。

もし1人1口座という原則に背き、1人が複数開設したら、税収が大幅に減少することになります。税収が減ると、政策に支障が出ることになりかねません。このような事態を防ぐため、二重で開設していないかを税務署が厳格にチェックします。

もし「過去に開設したが、どの金融機関だったか忘れてしまった」「もはや申し込んだかどうかが分からない」といった時は、所轄の税務署に問い合わせてみてください。

NISA(ニーサ)に関するQ&A

- NISA制度とは?

- 一定額までの投資で得た利益が非課税になる制度です。通常は約20%の税金がかかるところが非課税となり、税金がかかりません。

- NISA制度のメリットは?

- 約20%の税金が非課税になることから、効率的に資産形成できるのがメリットです。夫婦でそれぞれ開設することで、多額の資産を非課税で運用することも可能です。

- NISA制度のデメリットは?

- 「損益通算ができない」というデメリットがあります。損益通算とは、投資で得た利益と投資で出た損失を相殺することです。

通常の口座で、A証券会社で100万円の利益が出て、B証券会社で40万円の損失が出たとします。この時、損益通算で100万円とマイナス40万円が相殺され、60万円に対して税金がかかります。

しかし、40万円の損失が出たB証券会社の口座がNISA口座だった場合、そもそも税金がかからないことから、損益通算の対象になりません。そのため、A証券会社で出た100万円の利益に対して税金がかかります。

もし損失が出た場合、通常の口座で出た利益と相殺することができないのです。

また、通常の口座であれば、損失を3年間繰り越し、翌年以降の利益と相殺することもできます。その一方で非課税なため、損失の繰り越しも認められていません。

非課税というメリットと背中合わせのデメリットではありますが、損益通算や損失の繰越控除ができないことを覚えておきましょう。

- NISA制度はどんな人におすすめ?

- 約20%の税金が非課税になるため、投資をしているすべての人にメリットがあります。これから投資を始める人にとっても、投資のハードルが下がるでしょう。

- NISA口座を1人で複数開設できる?

- 1人1口座と決められています。1人で複数開設することはできません。証券会社ごとに開設する、一般NISAとつみたてNISAを併用するといったこともできないため、注意しましょう。

- NISA口座を複数申し込んでしまったら?

- 複数申し込んだ場合、最初に申し込んだものがNISA口座となり、その他は通常の課税口座として扱われます。もし、あとから申し込んだ口座で投資商品を購入していた場合、利益に対して約20%の税金が課されるため、注意しましょう。 もし複数申し込んでしまったことに気づいた場合、速やかに金融機関に連絡してください。

- NISA口座を複数開設するには?

- 1人1口座が原則です。そのため、1人で複数の口座を開設することはできません。しかし、1人1口座ということは、夫婦でそれぞれ開設することが可能です。2023年まではジュニアNISAもできるため、夫婦や子どもで1人1つずつ開設し、最大限非課税のメリットを享受しましょう。

- 一般NISAとつみたてNISAはどちらがいい?

- 双方は年間の非課税枠や非課税対象期間、投資対象となる商品が異なります。

一般NISAは、非課税投資枠は年間120万円、非課税対象期間は最長5年です。投資対象は、上場株式や投資信託など多岐にわたります。一定の投資経験がある人や、株式投資に挑戦したい人、投資資金に余裕がある人におすすめです。

つみたてNISAは、非課税投資枠は年間40万円、非課税対象期間は最長20年です。投資対象は、長期・分散・積立投資に適した一定の投資信託です。初めて投資をする人や、少額からコツコツ積み立てたい人、長期的に資産形成したい人におすすめです。

- 一般NISAやジュニアNISAの非課税対象期間が過ぎたらどうなる?

- 非課税対象期間が過ぎたからといって、自動的に課税対象になるわけではありません。非課税対象期間が過ぎた場合、次の選択肢があります。

非課税対象期間が終わったとしても、ロールオーバーすることで、再び非課税対象期間の間は投資商品を非課税で保有できます。この時、120万円で購入した投資商品の価値が上がり、150万円になっていたとしても、全額ロールオーバーすることが可能です。選べる選択肢

- 投資商品を翌年の新たな非課税投資枠に移す(ロールオーバー)

- 投資商品を課税口座へと移す

- 投資商品を売却する

- つみたてNISAの非課税対象期間が過ぎたらどうなる?

- 非課税対象期間が最長20年と長いのが特徴ですが、ロールオーバーはできません。そのため、課税口座に払い出されることになります。 つみたてNISAは2042年までの制度です。そのため投資信託を新たに購入できるのは2042年までです。2042年に購入した投資信託にも、最長20年間の非課税対象期間が適用されるため、2061年までは非課税で保有できます。

- NISA口座を開設しても金融機関を変更できる?

- すでに開設していても、1年ごとに金融機関の変更が可能です。金融機関を変更するには、その年の9月末までに手続きを終える必要があります。手続きには時間がかかるため、余裕を持って手続きを始めましょう。 金融機関を変更する時は、変更前の金融機関と変更後の金融機関の両方で手続きが必要です。 金融機関を変更することで、投資対象の幅が広がる、手数料が安くなるといったメリットを享受できます。しかし、変更前の金融機関で購入した投資商品を、変更後の金融機関に移すことはできません。また、変更前の金融機関で引き続き投資商品を保有したあとは、ロールオーバーできなくなることに注意しておきましょう。

- 新しいNISAはいつから始まる?

- 2024年からスタートします。ジュニアNISAは2023年までで終了するため、2024年以降は、「新しいNISA」か「つみたてNISA」を選択して開設することになります。

- 「新しいNISA」で何が変わる?

- 「一般NISA」の一部に「つみたてNISA」の要素を組み込んだ口座です。1階部分と2階部分に分かれ、1階部分の投資をしなければ2階部分の投資ができません。 1階部分の非課税枠は20万円で、投資対象は長期・積立・分散投資に適した一定の投資信託です。投資方法は積立方式です。 2階部分の非課税枠は102万円で、投資対象は株式や投資信託等です。投資方法は、通常買付方式と積立方式です。 つみたてNISAの要素がある1階部分の投資をして初めて、2階部分を利用できるようになります。

私が投資初心者におすすめするのは「楽天証券」。管理画面が他証券口座に比べて圧倒的に使い易くスマホだけでも投資が可能で、初心者にもとっつきやすいです。

また、買付手数料などは、業界最低水準レベルとなっており、「まず一つ証券口座を」というときに、間違いなくおすすめできる証券口座です。さらに、楽天証券を使っていると、条件を満たせば楽天市場のポイント獲得率が上昇します。このポイント獲得率上昇をうまく使えば、楽天市場でふるさと納税をした場合、ポイントを大量にゲットできます!資産形成をこれから始める方には、投資ももちろんのことですが、ふるさと納税などにも積極的に挑戦していただきたいと思います!

専門家ぽんちよプロフィールはこちら