NISA口座は、一般やつみたてで投資をするために必要な取引口座です。

本記事では、投資初心者におすすめな投資信託を中心に、一般NISA口座を開くのにオススメの証券会社や、口座開設のメリット、推奨する投資商品などをまとめて解説しましょう。

NISA口座の開設におすすめの証券会社ランキング

NISA口座の開設はどこの証券会社でも同じ?

開設する証券会社によって、購入できる投資商品の種類や手数料などが違います。証券会社ごとの特徴を比較して選びましょう。

NISAの開設にオススメの大手ネット証券会社ベスト3を紹介します。

1位:SBI証券はNISA口座を開設におすすめ

■SBI証券の特徴

| 現物株式取引手数料 | 0円~ |

|---|---|

| 投資信託銘柄数 | 2,663件 |

| 外国株 | 米国 中国 シンガポール タイ マレーシア インドネシア ロシア 韓国 ベトナム |

| NISAにおけるIPO実績 | 可能 |

| アプリ | あり |

| ポイントサービス | Tポイント Pontaポイント dポイント JALマイル Vポイント |

※参照:SBI証券

SBI証券は、NISA口座を開設するのにもっともおすすめの証券会社です。理由はたくさんありますが、主な魅力は以下の通りです。

- NISA口座での株式売買、投資信託売買手数料すべて無料

- NISA口座での海外ETF(米国、中国、韓国)買付手数料無料

- 投資信託や外国株式を幅広く取り扱っている

- 投資信託のクレカ積立でポイントが貯まる

SBI証券では、NISA口座で取引をした場合の国内株式売買手数料と投資信託の売買手数料が完全無料、海外ETFも買付手数料が無料です。

さらに、投資信託の月間平均保有金額に応じて最大0.25%の投信マイレージが貯まります。貯まるポイントはTポイント、Pontaポイント、dポイント、JALマイルから選べるので、使いやすいポイントを選択しましょう。TポイントとPontaポイントは、投資信託の購入にも使えるので、現金を使わずに保有資産を増やせます。

さらに、投資信託の積立を三井住友カードで行うと、0.5%~5.0%のポイントも貯まります(上限5万円/月)。

手数料が低く、プラスアルファのメリットが大きい証券会社です。

2位:楽天証券は楽天経済圏を活用している人におすすめ

■楽天証券の特徴

| 現物株式取引手数料 | 0円~ |

|---|---|

| 投資信託銘柄数 | 2,634件 |

| 外国株 | 米国 中国 シンガポール タイ マレーシア インドネシア |

| NISAにおけるIPO実績 | 不可 |

| アプリ | あり(株式のみ) |

| ポイントサービス | 楽天ポイント |

※参照:楽天証券

2番目におすすめなのが、楽天証券です。楽天証券の魅力は、以下の通りです。

- NISA口座での国内株式売買手数料無料

- NISA口座での投資信託買付手数料無料

- NISA口座での海外ETF(米国、中国、シンガポール)買付手数料全額キャッシュバック

- 利用状況に応じて楽天ポイントが貯まる

- 楽天ポイントで投資ができる

- 楽天銀行や楽天市場との連携でお得

楽天証券も、SBI証券同様にNISA口座での取引は手数料がかなり優遇されています。さらに、利用状況に応じて以下の楽天ポイントがもらえます。

- 楽天カードで投信積立をすると0.2%または1.0%(上限5万円/月)

- 楽天キャッシュで投信積立をすると0.5%(上限5万円/月)

- 保有投資信託の残高が一定額を達成するごとに毎月10~500ポイント

楽天証券には、楽天カード決済や楽天銀行と連携した自動入出金サービスなど、楽天関連サービスとの併用で得られるメリットが多数あります。楽天経済圏を活用している人には特におすすめです。

さらに、楽天証券では、楽天ポイントで投資信託、国内株式、米国株式、バイナリーオプションへの投資もできます。投資などで貯まったポイントを有効活用できるでしょう。ポイント投資の幅広さは、SBI証券やマネックス証券にない独自の魅力です。

3位:マネックス証券は投信積立でポイントが還元

■マネックス証券の特徴

| 現物株式取引手数料 | 55円~ (NISA口座での取引は0円) |

|---|---|

| 投資信託銘柄数 | 1,282件 |

| 外国株 | 米国 中国 |

| NISAにおけるIPO実績 | 可能 |

| アプリ | あり |

| ポイントサービス | マネックスポイント |

※参照:マネックス証券

マネックス証券も、NISA口座開設におすすめの証券会社です。SBI証券や楽天証券に比べると通常の株式取引手数料が高めですが、NISA口座での取引なら手数料無料で利用できます。

マネックス証券で口座を開設する主なメリットは以下の通りです。

- NISA口座での国内株式売買手数料無料

- NISA口座での投資信託買付手数料無料

- NISA口座での外国株(米国・中国)買付手数料無料

- マネックスカードで投信積立をすると1.1%ポイント還元

- 保有投資信託の月内平均残高の0.08%のポイント付与

- 貯まったポイントは投資信託の買付に利用可能

マネックス証券は、投資信託や外国株式の取り扱い数がSBI証券や楽天証券よりも少な目です。しかし、マネックスカードでの投信積立で1.1%のポイントが還元されるという大きなメリットがあります。

SBI証券は最大2.0%のポイントが還元されますが、年会費無料のクレジットカードの還元率は0.5%です。クレジットカードの年会費が無料で1.1%のポイントが還元されるのは、マネックス証券の強みです。

NISAにおすすめ投資信託銘柄ランキング

NISAで投資信託を買うなら、どの銘柄がいい?

投資信託は非常に種類が多いため、すべての特徴を比較するのは現実的ではありません。一定の評価を得ている人気の投資信託から選ぶのがオススメです。

本記事では、信託報酬が低くコストを抑えて運用できる投資信託の中から、特にオススメの7銘柄について紹介します。一般とつみたてのどちらでも買付ができる投資信託ですから、投資先を選ぶ際の参考にしてください。

■NISAにオススメの投資信託ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 |

|---|---|---|---|---|---|---|---|

| 商品名 | eMAXIS Slim米国株式(S&P500) | eMAXIS Slim 全世界株式 (オール・カントリー) |

楽天・全米株式インデックス・ファンド | eMAXIS Slim 先進国株式インデックス | たわらノーロード 先進国株式 | eMAXIS Slim 全世界株式(除く日本) | SBI・全世界株式インデックス・ファンド |

| リターン(3年・年率) | 14.40% | 10.94% | 13.59% | 12.57% | 12.52% | 11.31% | 10.65% |

| 信託報酬 | 0.0968% | 0.1144% | 0.162% | 0.1023% | 0.10989% | 0.1144% | 0.1102% |

※参照 SBI証券

1位:eMAXIS Slim 米国株式(S&P500)

(2023年1月12日時点)

eMAXIS Slim米国株式(S&P500)は、米国の代表的な約500銘柄で構成される「S&P500」指数に連動する値動きを目指す投資信託です。

S&P500の構成銘柄には、アップルやアマゾン、マイクロソフト、アクセンチュアなど、日本でもよく知られた世界的な企業が含まれます。米国の株式市場の中でも、特に大規模な銘柄がそろっているのが特徴です。

なお、eMAXIS Slim米国株式(S&P500)は為替ヘッジをしない投資信託です。為替ヘッジをしないということは、円高になると価格が下落し、円安になると価格が上がるということです。為替の変動の影響を受ける反面、為替ヘッジを行うためのコストを削減できる分多くのリターンを期待できます。

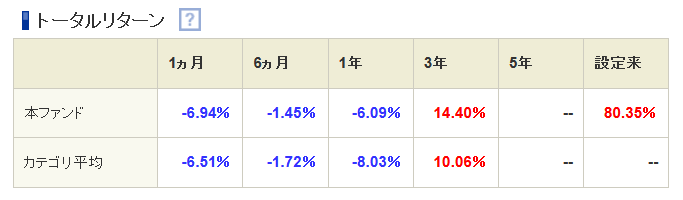

eMAXIS Slim米国株式(S&P500)は、2020年3月に大幅に価格が下落したものの、その後は比較的堅調に基準価額を伸ばしています。ただし、2022年1月頃から値動きが安定しなくなり、1年、6ヵ月、1ヵ月のリターンはすべてマイナスになっています。(2022年1月12日時点)

とはいえ、3年リターンは高い水準を保っており、1年、3年とも同じカテゴリの投資信託よりも優秀な値動きです。

コストが低いことから投資家からの人気も高く、本記事で紹介する7本の投資信託の中では、純資産総額がもっとも大きい投資信託です。コストを抑えて、米国の中心的な企業への投資を行いたい人にオススメします。

■eMAXIS Slim米国株式(S&P500)の特徴

| 分配金 | 0円 |

|---|---|

| リターン(3年・年率) | 14.40% |

| 信託報酬 | 0.0968% |

| 純資産額 | 1兆6,538億7,400万円 |

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券 ほか

2位:eMAXIS Slim 全世界株式(オール・カントリー)

(2023年1月12日時点)

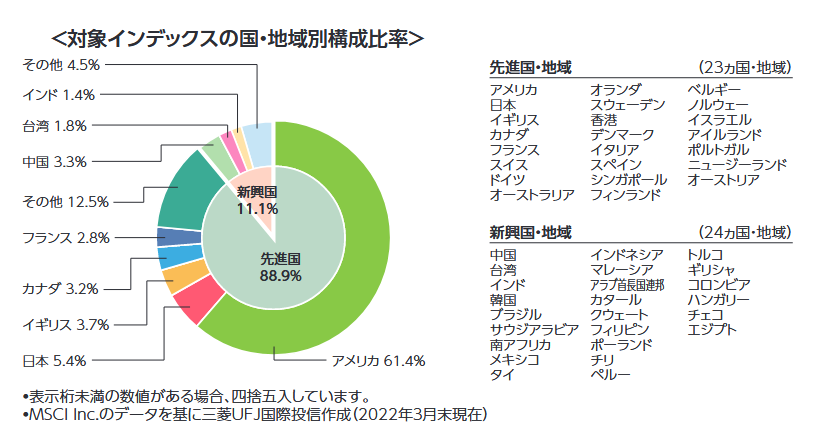

eMAXIS Slim 全世界株式(オール・カントリー)は「MSCIオール・カントリー・ワールド・インデックス」に連動する値動きを目指す投資信託です。

MSCIオール・カントリー・ワールド・インデックスは、日本を含む先進国と新興国の大型株および中型株で構成される指数です。eMAXIS Slim 全世界株式(オール・カントリー)に投資をするだけで、世界中の株式に分散投資ができるため、リスクを抑えて株式に投資したい人におすすめです。

ただし、投資対象は多くが先進国です。中でもアメリカが占める割合が大きいため、値動きの傾向は米国株に投資する投資信託や、先進国に投資する投資信託と似ています。とはいえ、幅広く分散投資を行う分、米国株の値動きの影響はやや緩やかです。

1位や3位の投資信託と比べると3年リターンが低いことから、2位というランキング結果に疑問を感じる人もいるかもしれません。しかし、幅広い地域への投資を低コストで行える点は大きな魅力です。

SBI証券のカテゴリ平均と比べたリターンも6ヵ月、1年、3年で上回っており、安定した運用を期待できるでしょう。為替ヘッジは行いません。

■eMAXIS Slim 全世界株式(オール・カントリー)の特徴

| 分配金 | 0円 |

|---|---|

| リターン(3年・年率) | 10.94% |

| 信託報酬 | 0.1144% |

| 純資産額 | 8,211億4,600万円 |

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券 ほか

3位:楽天・全米株式インデックス・ファンド

(2023年1月12日時点)

楽天・全米株式インデックス・ファンドは、米国市場のほとんどの投資可能銘柄で構成される指数である「CRSP USトータル・マーケット・インデックス」と連動する値動きを目指す投資信託です。

eMAXIS Slim米国株式(S&P500)よりも、多くの株式に投資を分散することができます。ただし、米国の株式市場は、時価総額の多くをS&P500構成銘柄が占めていることから、値動きは似たような傾向です。

なお、楽天・全米株式インデックスファンドは、楽天投信投資顧問の投資信託で名称に「楽天」とついていますが、楽天証券以外の証券会社でも取り扱っています。どこで購入しても特徴やメリットは変わりません。

ここ1年はリターンがマイナスになっていますが、3年リターンは13.59%と高い数字です。eMAXIS Slim米国株式(S&P500)よりは低いものの、十分な成果を出せているといえるでしょう。

大型株に限定せず、幅広い米国株式に分散投資したい人にオススメです。なお、為替ヘッジは行いません。

■楽天・全米株式インデックス・ファンドの特徴

| 分配金 | 0円 |

|---|---|

| リターン(3年・年率) | 13.59% |

| 信託報酬 | 0.162% |

| 純資産額 | 7,413億1,500万円 |

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券 ほか

4位:eMAXIS Slim 先進国株式インデックス

(2023年1月12日時点)

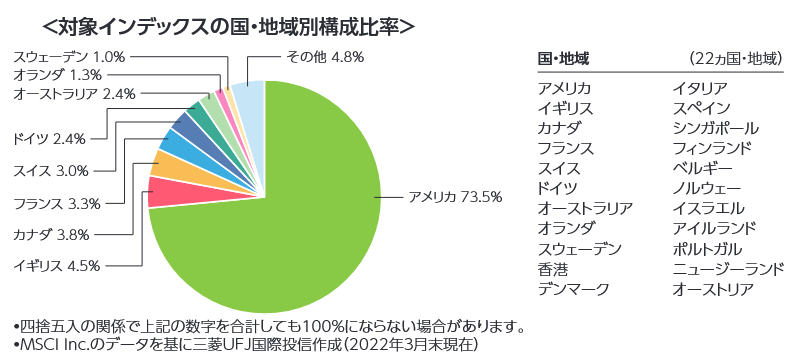

eMAXIS Slim 先進国株式インデックスは「MSCIコクサイ・インデックス」と連動する値動きを目指す投資信託です。

MSCIコクサイ・インデックスとは、日本を除く先進国22ヵ国の大型株式銘柄で構成される指数です。先進国の大企業を中心に幅広く分散投資ができる点が魅力です。

ただし、実際の投資先はアメリカが73.5%を占めています。すべての地域に同じ割合で投資を行うわけではありません。

地域ごとの投資割合は常に一定ではありませんが、アメリカ株が多くを占める状況は今後も続くと考えられます。そのため、値動きも米国株に投資する投資信託と似た傾向です。

ただし、1ヵ月、6ヵ月、1年のトータルリターンは、eMAXIS Slim米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)よりもマイナス率が低く抑えられています。世界の先進国に投資することで、ある程度リスクを分散できている結果だといえるでしょう。

一方で、3年リターンはeMAXIS Slim米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)よりも低めです。リスクを抑えて運用したい人に適しています。

なお、為替ヘッジは行いません。

■eMAXIS Slim 先進国株式インデックスの特徴

| 分配金 | 0円 |

|---|---|

| リターン(3年・年率) | 12.57% |

| 信託報酬 | 0.1023% |

| 純資産額 | 3,801億3,000万円 |

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券 ほか

5位:たわらノーロード 先進国株式

(2023年1月12日時点)

たわらノーロード先進国株式も、eMAXIS Slim 先進国株式インデックスと同じく「MSCIコクサイ・インデックス」の値動きに連動する成果を目指す投資信託です。

ただし、信託報酬はeMAXIS Slim 先進国株式インデックスの方がわずかに低くなっています。トータルリターンもeMAXIS Slim 先進国株式インデックスにわずかに劣る結果となっており、やや見劣りするでしょう。

eMAXIS Slim 先進国株式インデックスを取り扱っていない金融機関でNISAを行う場合に検討すべき銘柄です。特に、銀行や信用金庫では多く取り扱っています。

為替ヘッジは行いません。

■たわらノーロード 先進国株式の特徴

| 分配金 | 0円 |

|---|---|

| リターン(3年・年率) | 12.52% |

| 信託報酬 | 0.10989% |

| 純資産額 | 2,461億600万円 |

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券 ほか

6位:eMAXIS Slim 全世界株式(除く日本)

(2023年1月12日時点)

eMAXIS Slim 全世界株式(除く日本)は、日本以外の先進国と新興国の株式に投資する投資信託です。「MSCIオール・カントリー・ワールド・インデックス(日本を除く)」と連動する成果を目指します。

eMAXIS Slim 全世界株式(オール・カントリー)と似ていますが、異なっているのは日本を含まない点です。信託報酬はどちらも同じですが、3年リターンはeMAXIS Slim 全世界株式(除く日本)の方が高くなっています。

日本は投資対象に含めなくて良いが、世界各国に分散投資をしたいという人は、eMAXIS Slim 全世界株式(除く日本)を検討しましょう。

なお、為替ヘッジは行いません。

■eMAXIS Slim 全世界株式(除く日本)の特徴

| 分配金 | 0円 |

|---|---|

| リターン(3年・年率) | 11.31% |

| 信託報酬 | 0.1144% |

| 純資産額 | 1,964億2,500万円 |

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券 ほか

7位:SBI・全世界株式インデックス・ファンド

(2023年1月12日時点)

SBI・全世界株式インデックス・ファンドは、eMAXIS Slim 全世界株式(オール・カントリー)と同じく日本を含む全世界の株式を投資対象とする投資信託です。ただし、eMAXIS Slim 全世界株式(オール・カントリー)とは、ベンチマークにする指標が異なります。

SBI・全世界株式インデックス・ファンドは「MSCI オール・カントリー・ワールド・インデックス」よりも多くの株式で構成される「FTSEグローバル・オールキャップ・インデックス」に連動する値動きを目指します。

eMAXIS Slim 全世界株式(オール・カントリー)よりもさらに多くの銘柄に分散投資をしたい人にオススメです。信託報酬も、eMAXIS Slim 全世界株式(オール・カントリー)より低く設定されています。

ただし、3年リターンはeMAXIS Slim 全世界株式(オール・カントリー)の方が高めです。

為替ヘッジは行いません。

■SBI・全世界株式インデックス・ファンドの特徴

| 分配金 | 0円 |

|---|---|

| リターン(3年・年率) | 10.65% |

| 信託報酬 | 0.1102% |

| 純資産額 | 829億1,600万円 |

- SBI証券

- マネックス証券

- auカブコム証券

- 松井証券 ほか

NISA口座を開設する証券会社の選び方

NISA口座を開設する証券会社はどこでも同じ?

証券会社には、それぞれ異なる特徴があります。希望する投資の内容に合わせて、できるだけお得に運用ができる証券会社を選びましょう。

口座を開設する証券会社を検討する際に、選定のポイントになる3つの条件について解説します。

取引手数料の安さで選ぶ

株取引を行う予定がある人は、できるだけ手数料の低い証券会社を選びましょう。大手のネット証券会社は手数料全般が低く設定されているため、おすすめです。

■主要ネット証券3社の国内株式取引手数料比較

| 1注文あたりの 取引額 |

SBI証券 (スタンダードプラン) |

楽天証券 (超割コース) |

マネックス証券 (取引毎手数料コース) |

|---|---|---|---|

| ~5万円 | 55円 | 55円 | 55円 |

| ~10万円 | 99円 | 99円 | 99円 |

| ~20万円 | 115円 | 115円 | 115円 |

| ~50万円 | 275円 | 275円 | 275円 |

| ~100万円 | 535円 | 535円 | 535円 |

| ~150万円 | 640円 | 640円 | 640円 |

※参照 SBI証券、楽天証券、マネックス証券

上記の3社はすべて「1日あたりの取引の約定代金合計に対して手数料をかける」というプランも用意しています。どちらにするかは、任意で選択できます。

| 1日あたりの約定代金合計額 | SBI証券 (アクティブプラン) |

楽天証券 (いちにち定額コース) |

マネックス証券 (取引毎手数料コース) |

|---|---|---|---|

| ~100万円 | 0円 | 0円 | 550円 |

| ~200万円 | 1,238円 | 2,200円 | 2,750円(~300万円) |

※参照 SBI証券、楽天証券、マネックス証券

ただし、国内現物株取引の手数料は、SBI証券、楽天証券、マネックス証券ともに無料です。ほかの証券会社や銀行では有料の場合があるので、口座開設前に確認しましょう。

なお、この3社の中なら、特に手数料が低いのはSBI証券です。将来NISA以外での取引を行う可能性がある人は、SBI証券を選んでおくと良いでしょう。

アプリやツールの使いやすさで選ぶ

アプリやツールの使いやすさも、証券会社を選ぶうえでは重要です。ストレスなく取引できる証券会社を選びましょう。

■主要ネット証券3社で利用できるアプリ一覧

| アプリ | PCツール | タブレットツール | |

|---|---|---|---|

|

・SBI証券株アプリ ・かんたん積立アプリ ・SBI証券米国株アプリ ・SBI証券FXアプリ ・SBI証券先物・オプションアプリ ・HYPER先物・オプションアプリ ・取引所CFDアプリ-くりっく株365 |

・HYPER SBI 2 ・HYPER SBI |

- |

|

・iSPEED (国内株式・FX・先物オプション) |

・マーケットスピードⅡ ・マーケットスピードⅡ RSS ・マーケットスピード ・RSS ・Nano ・MARKETSPEEDforMac ・マーケットスピードFX |

・iSPEED for iPad |

|

・マネックストレーダー株式 ・マネックストレーダー先物 ・トレードステーション米国株 ・マネックストレーダーFX ・マネックス証券アプリ (証券サービスをスマホで利用・閲覧するためのアプリ) ・MONEX VISION(資産管理) ・MONEX TRADER CRYPTO(暗号資産) ・ferci(SNSと株式の一体型アプリ) |

・マネックストレーダー ・MonexTraderFX ・銘柄スカウター ・マルチボード500 ・フル板情報ツール ・チャートフォリオ ・マーケットボード ・マーケットライダープレミアム ・マーケットライダー ・MONEX VISION ・ferciブラウザ版 |

・銘柄スカウター ・マーケットボード ・マネックストレーダー株式 |

※参照 SBI証券、楽天証券、マネックス証券

具体的な操作性の良し悪しは個人の好みにも左右されますが、シンプルな操作性とカスタマイズ性の高さを兼ね備えた楽天証券のiSPEEDは、使いやすいと高評価を得ているアプリです。

利用できるポイントや貯まるポイントで選ぶ

ネット証券会社の中には、投資商品の保有やクレジットカードを利用した投信積立でポイントを貯められるサービスを行っているところもあります。NISA口座での取引もポイント付与の対象になります。

■主要ネット証券3社のポイントサービス一覧

| 対応クレジットカード | 貯められるポイント | クレカ積立のポイント付与率 | ポイント投資の可否 | |

|---|---|---|---|---|

|

三井住友カード | Vポイント(クレカ積立) Tポイント、Pontaポイント、dポイント、 JALマイル(利用に応じて貯まるポイント) |

0.5~5.0% | 投資信託購入 (スポットのみ・TポイントかPontaポイントのみ) |

|

|

楽天カード | 楽天ポイント | 0.2%または1.0% | 投資信託(積立購入・つみたてNISA可能)、 国内株式、米国株式、バイナリーオプション |

|

|

マネックスカード | マネックスポイント | 1.1% | 投資信託購入(スポットのみ) |

※参照 SBI証券、楽天証券、マネックス証券

ポイント付与率はマネックス証券が高い一方で、貯められるポイントはSBI証券や楽天証券に比べて若干マイナーです。SBI証券は貯めるポイントを選べるというメリットがありますが、クレカ積立で貯まるのは基本的にVポイントです。

それぞれ一長一短ありますが、ポイントの使い道の幅広さを考えるなら、楽天証券が良いでしょう。一般とつみたて、どちらでもポイント投資ができます。特に、楽天経済圏を活用している人にオススメです。

NISA口座で投資する投資信託(ファンド)の探し方 5つのポイント

NISA口座で投資信託を買う場合、どうやって商品を選べばいい?

投資信託は、許容できるリスクや投資の目的に合わせて選びましょう。証券会社の商品ページに詳しい情報が載っていますから、参考にしてください。

投資信託(ファンド)を探すときにチェックしたい5つのポイントを紹介します。

1.投資先をチェック

投資信託は、銘柄ごとに投資先があらかじめ決まっています。たとえば「eMAXIS Slim米国株式(S&P500)」は米国株の中の主要約500銘柄に投資し、「eMAXIS Slim 全世界株式(オール・カントリー)」は全世界の株式に幅広く投資します。

- 今後成長が見込めそうな地域はどこか

- どの程度地域を分散した投資がしたいか

- 債権を含めた投資をしたいか

今後、値上がりが期待できる投資先や、リスクを抑えやすい投資先などを選びましょう。

なお、投資先が同じでも、一定の指数に連動する値動きを目指す「インデックスファンド」と、指数を上回る値動きを目指す「アクティブファンド」では、運用結果が変わります。どの程度リスクを許容できるかや、信託報酬の額等に応じて検討してください。

一般的にはアクティブファンドはインデックスファンドよりも、ハイリスクハイリターンであることが多いです。

信託報酬のコストが低く、堅実な投資がしたい初心者の方はインデックスファンドが向いていると言えます。

2.純資産額をチェック

総資産額とは、投資信託の規模を示す数字です。総資産額が大きい投資信託は、それだけたくさんの資金を集めていて人気が高いといえるでしょう。資産が大きい分、経費率を下げて多くの割合を投資に回せるというメリットもあります。

ただし、総資産額は一概に多ければ良いというものではありません。ほかのチェックポイントと合わせて確認しておきましょう。

なお、純資産総額が10億円を下回っている場合は信託期間終了前に運用を終了する「繰上償還」のリスクがあります。純資産額があまりに少ない投資信託は避けた方が無難です。

3.分配金の有無をチェック

投資信託には、分配金を出す商品と出さない商品があります。長期的なメリットを得るためには、分配金が支払われない投資信託、または支払い頻度の低い投資信託が良いでしょう。

分配金を支払う投資信託を保有していると、証券口座に定期的に分配金が入金されます。一見魅力的にも思えますが、分配金を支払うとその分投資信託の資産が減ってしまいます。分配金を出さずにその分を再投資するほうが、より大きな運用益を期待できるでしょう。

なお、分配金がある投資信託を購入する際は「再投資」を選ぶと自動的に再投資され、複利効果を得られます。

4.信託報酬をチェック

信託報酬とは、投資信託を保有している際に発生する手数料のことです。現金で支払うわけではなく、保有資産から自動的に差し引かれます。

信託報酬が低ければ、その分多くの資産が手元に残りますから多くの利益を得やすくなるでしょう。特に初心者は、信託報酬の低い投資信託がおすすめです。

なお、投資信託の中には、信託報酬のほかに「購入時手数料」「信託財産留保額」といった手数料がかかるものもあります。手数料の総額を確認しておきましょう。

5.運用利回りをチェック

運用利回りとは、投資信託のこれまでの運用成績を示すものです。以下は、「eMAXIS Slim米国株式(S&P500)」の運用利回りです。

これを見ると、短期的にはマイナスになっているものの、3年リターンは14.40%と大きなプラスであることがわかります。また、同じカテゴリの他の投資信託と比較しても、優秀な利回りだといえるでしょう。

気になる投資信託の運用利回りを比較して、利回りの良い投資信託を選びましょう。ただし、信託報酬が高いとその分最終的な利益が少なくなります。コストについても合わせてチェックしてください。

NISAのふたつの種類

NISAには種類があるって本当?

一般とつみたての2種類があります。仕組みが違うので、投資方針に合う方を選びましょう。

NISAには、非課税枠や非課税期間、投資対象などが異なるふたつの種類があります。口座を開設するときは、どちらにするのかを決めなければいけません。違いを理解したうえで選びましょう。

NISA(一般NISA)とは

一般NISAは、一定の要件を満たす投資から得られた利益が非課税になる制度です。2014年1月にスタートしました。

非課税になる要件は以下の通りです。

| 対象者 | 日本に住む18歳以上の人 |

|---|---|

| 非課税になる投資商品 | 株式、投資信託、REITなど |

| 非課税投資枠 | 120万円/年 |

| 非課税期間 | 5年(新たな非課税投資枠へのロールオーバー可能) |

つみたてよりも幅広い投資先が選べる点と、年間の非課税投資枠が多い点が特徴です。株式投資を非課税で行いたい人や、ある程度まとまった資金を短期的に運用したい人は一般が適しています。

つみたてNISAとは

つみたてNISAは、2018年1月からスタートした制度です。年間の投資上限額が低く抑えられているかわりに非課税期間が長く、長期的にゆるやかな資産形成を目指す場合に適しています。

| 対象者 | 日本に住む18歳以上の人 |

|---|---|

| 非課税になる投資商品 | 一定の要件を満たす、金融庁に届け出があった投資信託(積立形式で購入する場合のみ) |

| 非課税投資枠 | 40万円/年 |

| 非課税期間 | 20年(ロールオーバー不可) |

購入手数料が無料で信託報酬が一定以下など、リスクやコストを抑えて少額投資をするのに適した投資信託があらかじめ選定されています。初心者でも始めやすい制度だといえるでしょう。

ただし、NISA制度は2024年から制度が一新される予定です。一般とつみたてという区分もなくなりますから、気を付けましょう。詳細は後述します。

一般NISA口座で取引する5つのメリット

一般とつみたてNISAはどっちがおすすめ?

一般とつみたてNISAには、それぞれ異なるメリットがあります。一概にどちらが良いというわけではないので、希望する投資スタイルに合わせて選択しましょう。

本項では、特に一般で取引するメリットを5つ紹介します。

1.利益が非課税

一般NISA口座での取引で得られた投資利益は、配当金や分配金、譲渡益等がすべて非課税になります。通常の取引による利益に対して課税される20.315%の税金が非課税になりますから、より多くの利益を手元に残せるでしょう。

ただし、NISA口座で購入した投資商品について、売却もロールオーバーもせず5年間保有し続けると、課税口座に移換されてしまいます。この場合、課税口座に移換された時点の金額が取得額とみなされ、課税されます。

なお、利益が非課税になる点は、つみたても同様です。

2.ロールオーバーで非課税期間を延長できる

一般NISAの非課税期間は5年間ですが「ロールオーバー」という制度を使うと、非課税期間の延長が可能です。

ロールオーバーでは、翌年の非課税枠を利用することで非課税期間を延ばします。

例)

2014年に100万円の投資を行い、2018年末時点の時価が110万円だった

上記の場合、2019年の非課税枠110万円分を充てることで、投資商品のロールオーバーが可能です。ロールオーバーをした後の2019年の非課税投資枠は、120万円-110万円=10万円になります。

時価が120万円を超えていても全額ロールオーバーできますが、その場合、該当の年の非課税投資枠は0円です。

ロールオーバーの手続きは、非課税期間が終了する前に行います。希望する場合は手続きを忘れないようにしましょう。

なお、ロールオーバーができるのは最長10年までです。

3.好きなタイミングで売却できる

一般NISAは、いつでも任意のタイミングで購入したり、売却したりできます。株式はリアルタイム、投資信託は数日程度のタイムラグがありますが、現金化ができないわけではありません。

また、必ず年間120万円を投資しなければいけないわけではなく、投資しない年があっても問題ありません。口座維持手数料等も不要です。

つみたてNISAも任意のタイミングで売却可能ですが、長期投資を基本にしているため、1年や2年といった短期で売却すると複利効果が得られません。また、つみたてと比較されることが多いiDeCoは、原則60歳まで換金できません。

短期的に現金化する可能性がある場合は、一般での投資が適しているでしょう。ただし、非課税枠が決まっているのでデイトレードのような頻繁な売買には向きません。

4.非課税投資枠が年間120万円とつみたてNISAより多い

一般NISAの非課税投資枠は年間120万円で、つみたてNISAよりも多く設定されています。1ヵ月あたりに等分した場合、一般は月10万円、つみたは月約3万3,000円です。

そもそも、それほど高額な投資をしない場合はあまりメリットがないかもしれませんが、まとまった額を非課税で運用したい人には、一般NISAのメリットが大きいでしょう。

なお、つみたては基本的に毎月定額を積み立てて投資しますが、一般は120万円を一度に投資することもできます。ボーナス時にまとめて投資をしたいといったことも可能です。

5.現物株の取引ができる

一般NISAでは、現物株の売買も非課税で行えます。つみたてに比べると投資対象が幅広い点は、一般の大きなメリットです。

ただし、一般NISAは年間の非課税投資枠の上限が120万円です。国内株は100株単位で売買されるため、買いたい株の種類によっては資金が足りない可能性もあるでしょう。枠に収まる金額の投資先を選ぶか、1株から売買できる米国株への投資であれば問題ありません。

なお、NISA口座で購入した株でも、配当金や株主優待は通常と同じように受け取れます。

NISA口座を作る際に知っておきたい注意点

NISA口座を作るときに気を付けなければいけないことはある?

口座の開設や維持は無料でできますが、どのような制度なのかは理解しておいた方が良いでしょう。

口座を開設した後で勘違いに気が付くと、損をしてしまったり、手続きに手間がかかったりすることがあります。注意点を知っておきましょう。

口座開設はNISAかつみたてNISAどちらかひとつ

NISA口座は、一般の取引ができる「一般NISA口座」と、つみたての取引ができる「つみたてNISA口座」に分けられます。開設時に、どちらを開設するか指定する必要があるので、あらかじめ決めておきましょう。

なお、つみたて口座を持っている人は、一般口座を作ることができません。つみたてと一般は、どちらかひとつしかつくれないのです。証券会社を変えても同じです。申し込みはできても、開設の審査を通過できないでしょう。

ただし、つみたてを一般に変更することは可能です。開設している証券会社で手続きをしましょう。

保有している金融商品をNISA口座に移動はできない

口座を開設する前に購入した金融商品をNISAに移動させることはできません。NISAの開設手続きが終わってから、改めて投資をスタートしましょう。

なお、NISAで初めて投資をする人は、口座の開設と同時に、課税口座である特定または一般口座を開設することになります。課税口座で購入した商品をNISAに移すことはできないので、投資をするときは、必ずNISAでの取引を選択しましょう。

損益通算の対象外

NISAと課税口座は、損益通算をすることができません。

損益通算とは、ある特定の年に投資で利益と損失が出た際に、利益額から損失額を差し引いて税金の計算ができる制度です。

例)

ある年の1年で証券会社Aの特定口座で20万円の利益、証券会社Bの特定口座で5万円の損失があった。

上記の場合、利益から損失を引いた15万円に対して税金がかかります。しかし、NISAでの投資は損益通算の対象になりません。

例)

ある年の1年で証券会社Aの特定口座で20万円の利益、証券会社BのNISA口座で5万円の損失があった。

上記の場合は、20万円に税金がかかります。なお、NISAで利益が出てほかの課税口座で損失が出た場合は、確定申告をすることで3年間の繰越控除を利用できます。

NISA口座の作り方

NISA口座はどうやって作ればいいの?

証券会社のホームページから申し込みをすれば、簡単に作れます。

口座を作るためのステップは、以下の通りです。

- NISA口座を作りたい証券会社のホームページにアクセスする

- 「NISA口座申込」などのボタンをタップする

- フォームに必要な情報を入力する

- 本人確認書類やマイナンバーのわかる書類の画像をアップロードする

- NISA口座開設完了のお知らせが届く(仮開設)

- 税務署の審査結果のお知らせが届く(開設)

NISA口座の開設では、証券会社の審査のほかに、税務署の審査も行われます。仮開設の段階で取引はスタートできますが、その後、税務署の審査で承認されない場合、取引は無効になります。

税務署の審査で非承認になるのは、他の証券会社ですでにNISAまたはつみたてNISA口座を開設しているといったケースです。放置したまま忘れている口座がないかチェックしましょう。

NISA口座は銀行と証券会社どっちがおすすめ?

NISAは銀行と証券会社どっちで開くのがいい?

証券会社で開設するのがオススメです。選択肢が多く低コストだからです。

NISAは、銀行だけでなく証券会社で開くこともできます。ただし、銀行では投資信託しか取り扱っていない場合が多く、株式やREITへの投資ができません。取扱い銘柄数もネット証券会社に比べると少なめです。

たとえば、みずほ銀行が取り扱っている投資信託は249件、三井住友銀行が取り扱っている投資信託は195件です。SBI証券の2,663件や楽天証券の2,634件と比べるとかなり見劣りします。

また、購入時手数料も銀行の方が総じて高めです。「ニッセイ日本インカムオープン(愛称:Jボンド)」はみずほ銀行で買うと買付手数料0.55%がかかりますが、SBI証券なら無料です。

取り扱い商品数や手数料の低さから考えると、もっともメリットが大きいのはネット証券会社だといえます。中でも、SBI証券は低コストで幅広い投資ができるおすすめの証券会社です。

2024年から新NISAがスタート

NISA制度が新しくなるって本当?

制度は、2024年から一新されます。これまでとは異なる点が多くあるので、2024年以降の投資方針について考えておきましょう。

2024年から、NISA制度が大幅に拡充されることになりました。新しいNISAを資産形成に活用していきましょう。

現在のNISAから変更となる部分

現在のNISAは、一般とつみたての2種類から選択することになっています。しかし、2024年以降は一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」と名前を変えて一本化されます。

成長投資枠とつみたて投資枠は併用できるため、これまでよりも柔軟な投資ができるでしょう。さらに、一般が5年、つみたてが20年だった非課税投資期間は、どちらも無期限になり、口座開設期間も恒久化されます。

非課税で投資できる年間の限度額は、つみたて投資枠が120万円、成長投資枠が240万円で、最大360万円です。非課税で保有できる投資商品は合計1,800万円までですが、一度売却すれば非課税枠が復活します。適宜売却しながら1,800万円の枠内で投資を行えば、ほぼ恒久的に非課税で運用を続けられるといえるでしょう。

なお、ジュニアNISAは廃止されますが、現在ジュニアNISAを保有している人は18歳まで非課税で運用できます。ただし、新規の購入はできません。18歳以降、新NISAで取引をしましょう。

新NISAの開始時期

新NISAは、2024年1月からスタートします。新NISAのために再度口座開設手続きを取る必要はありません。現在NISAを保有している人は、そのまま新制度で投資ができます。

なお、2023年までにNISA口座で行った投資には、現行の制度が適用されます。一般は5年、つみたては20年が非課税期間ですから、注意してください。また、現行制度のNISAで行った投資は、新NISAの非課税保有限度額1,800万円とは別に保有できます。

現在のNISAから新NISAへのロールオーバーは不可

現在NISA口座で保有している金融商品は、新NISAへのロールオーバーができません。現行保有している商品は、そのまま現在の制度の中で運用しましょう。

新NISAは非課税保有期間が無期限になりますから、2024年以降はロールオーバーという考え方自体がなくなります。

NISA口座に関するよくある質問

NISA口座に関して、よくある質問とその答えを紹介します。NISAに関する疑問はそのままにせず、早い段階で解消しておきましょう。制度をしっかり知ってから利用すれば、トラブルを防いで安心して資産形成を行えます。

- NISA口座は放置するとどうなりますか?

- NISA口座を開設した後、投資を行わずにそのまま放置しても、手数料などがかかることはありません。自動的に投資されてしまったり、お金が引かれたりすることはないので、安心してください。また、勝手に口座が解約されることもありません。開設後、好きなタイミングで利用をスタートできます。

ただし、NISA口座での取引が対象の「非課税枠」の上限は毎年一定です。使わなかったからといって、非課税枠が積み上げられていくわけではありません。

- NISA口座での取引は元本割れしますか?

- NISA口座で取引ができる投資商品は、すべて元本割れの可能性があります。

NISA口座で投資できる商品これらの投資商品は値動きがあり、元本は保証されていません。そのため、購入時の価格よりも売却時の価格が低ければ元本割れします。ただし、信用取引のように投資した金額以上の損失を被ることはありません。

- 一般NISA……国内外株式、ETF、投資信託、REITなど

- つみたてNISA……金融庁に届け出た一定の要件を満たす投資信託

元本割れが心配な人は、債券を含んだ分散投資ができる投資信託を長期的に積立購入するなど、リスクを抑えた運用をするのがおすすめです。

- NISA口座の取引でどのくらい利益を出せますか?

- NISA口座での取引でどの程度利益が出るのかは、それぞれの人の運用状況によって異なります。特に、個別株投資を行う場合、値動きの幅が大きく、利益を予想するのは困難です。

確実に言えることは、投資して得た利益にかかる20.315%の税金がかからないということです。NISA口座で取引をして100万円の利益が出た場合、100万円はそのまま全額受け取れます。これをNISA口座以外の課税口座で取引していたとすると、20万3,150円が徴収され、手元には79万6,850円しか残りません。これが、NISA口座のメリットです。

なお、NISA口座で投資信託に積立をする場合は、証券会社のシミュレーションである程度の利益を予測できます。シミュレーターのある証券会社の一例- SBI証券(積立シミュレーション)

(つみたてNISAシミュレーション) - 楽天証券

- マネックス証券

- SBI証券(積立シミュレーション)

- NISA口座はどこで作るのがおすすめ?

- NISA口座を開設できる証券会社や銀行は複数ありますが、取扱い銘柄数が多く、インターネットを介した取引に便利な大手ネット証券会社がおすすめです。中でも、SBI証券と楽天証券は、メリットが大きいといえるでしょう。

SBI証券は、取り扱う投資商品が幅広く、NISA以外の投資をする際にも便利です。利用に応じてポイントが貯まるシステムや、三井住友カードを使ったクレカ積立制度などもあり、お得に投資ができるでしょう。

一方の楽天証券は、楽天カードや楽天銀行を使っている人に特におすすめです。楽天関連サービスを複数利用することで、普通預金金利アップ、自動入出金サービス、楽天カードでのクレカ積立、楽天ポイントを使った投資など、さまざまなメリットを得られます。

- NISA口座と特定口座の違いはなんですか?

- NISA口座は、NISAやつみたてNISAといった非課税取引のための口座です。NISA口座では、非課税取引以外の取引はできません。

特定口座は、証券会社で開設できる口座の種類のひとつです。投資利益にかかる所得税や住民税を源泉徴収して確定申告が不要になる「源泉徴収あり」と、源泉徴収はせず譲渡損益を計算した「年間取引報告書」が交付される「源泉徴収なし」の2種類があります。

証券会社でNISA口座を開設するためには、特定口座または一般口座の「課税口座」を解説しなければなりません。NISAの非課税期間が終了した後の投資商品が、課税口座に移されるからです(非課税期間中に売却した場合は移動されません)。

なお、特定口座を持っていても口座維持手数料等は不要で、特定口座を使わずにNISA口座だけで取引をすることもできます。