NISAの恒久化とは、今まで非課税期間に5年または20年の期限があった現行のNISA(一般NISA・つみたてNISA)から、非課税期間が一生涯続く新NISAに変わることです。新NISAは2024年にスタートしますが、2023年までに一般NISA口座、つみたてNISA口座を開設しておけば自動的に新NISAへ切り替わります。

新NISAでは、一般NISAとつみたてNISAが事実上一本化され、年間の投資額が大幅に引き上げられます。

本記事では、新NISAの概要やおすすめの証券会社を解説します。

\投資を始めるなら!/

編集者・北川真大

金融系ライター・個人投資家

明治大学法学部卒業後、証券会社に入社。入社後すぐに2級ファイナンシャル・プランニング技能士を取得し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。

・保有資格

2級ファイナンシャル・プランニング技能士

証券外務員一種

・Twitter

NISA恒久化の概要や変更ポイントは?

「NISAの恒久化」が最近話題だけれど、具体的にいつからどうなるの?

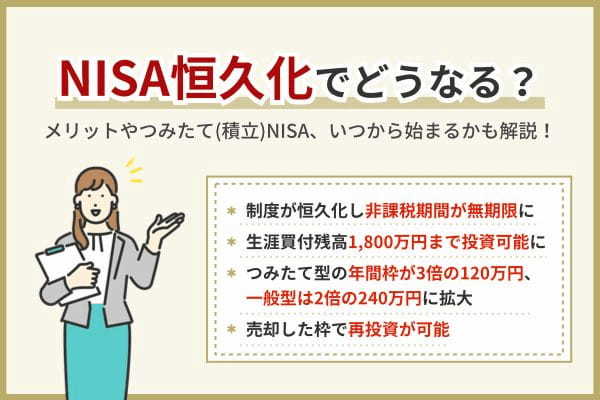

「NISAの恒久化」とは非課税期間が限定されていたNISA制度が、2024年からの新NISAで期限のない制度に変わることです。

現在は、一般NISAとつみたてNISAの2つのうちのどちらかを選択する必要がありますが、新NISAでは一般NISAを引き継ぐ「成長投資枠」とつみたてNISAを引き継ぐ「つみたて投資枠」を併用できるようになります。

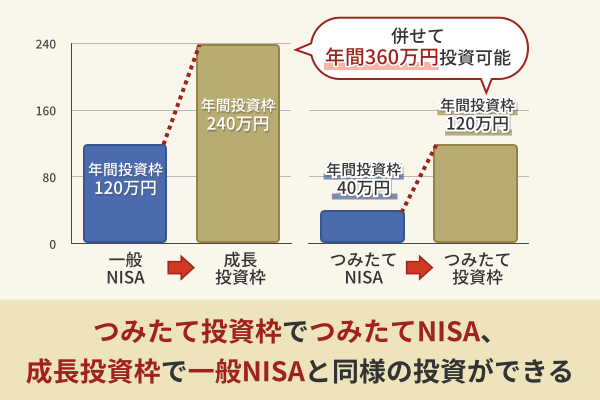

■現行NISAと新NISAの比較表

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 (一般NISA) |

つみたて投資枠 (つみたてNISA) |

|

| 制度併用 | 不可 | 可能 | ||

| 非課税保有期間 | 最長5年 (2027年まで) |

最長20年 (2042年まで) |

無期限 | |

| 非課税保有限度額 | 600万円 | 800万円 | 1,800万円 | |

| うち1,200万円まで | ||||

| 年間投資枠 | 120万円 | 40万円 | 合計360万円 | |

| 240万円 | 120万円 | |||

| 非課税枠の再利用 | 不可 | 可能 | ||

※引用:金融庁

\NISA口座の開設におすすめ/

新NISA(NISA恒久化)の主な変更ポイントは6つあります。

非課税期間の無期限化

現行の一般NISAの非課税期間は最長5年、つみたてNISAは最長20年であるのに対し、新NISAは非課税期間が無期限となります。

これまでのNISAでは、非課税期間が決まっていたため非課税期間終了後に保有する金融商品をどうするかを決めなければなりませんでした。

新NISAでは、非課税期間終了を意識せず、自分の引き出したいタイミングまで非課税投資が続けられます。

一般NISAとつみたてNISAが一本化

現行制度では一般NISAとつみたてNISAがあり、両方を選ぶことはできませんでした。しかし、新NISAでは2つが一本化され、成長投資枠とつみたて投資枠として併用できるようになります。

たとえば、今まではつみたてNISAを選んだ人は、一般NISAで上場株式への投資はできませんでしたが、これからは可能になります。新NISAでは、1つの口座でさまざまな投資手法を実践できます。

\ネット証券で業界No.1/

年間非課税投資枠の拡大

現行の一般NISAの毎年の非課税投資枠は120万円 、つみたてNISAは40万円です。新NISAでは、一般NISAに代わる「成長投資枠」とつみたてNISAに代わる「つみたて投資枠」が設けられます。

成長投資枠の年間非課税投資枠が240万円、つみたて投資枠の年間非課税投資枠は120万円に引き上げられます。さらに、成長投資枠とつみたて投資枠は併用できるので、合わせて1年間に360万円もの投資が可能です。

新NISAで1年間の非課税投資枠の240万円を投資すると、同じ利益率を5.0%の投資でも得られる利益は12万円に増えます。利益の増加により、非課税になる金額も約2万4,000円に増えるのです。

投資できる枠が大きくなれば、非課税メリットを感じやすく、個人の都合に合わせた利用がしやすくなります。余裕のあるときにまとまった金額を投資したい人にも使いやすくなるでしょう。

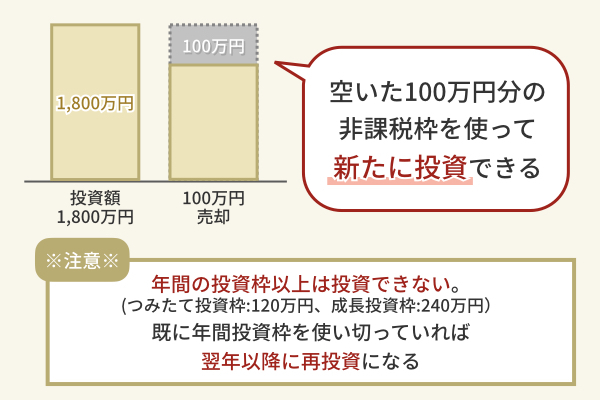

1,800万円の生涯投資枠の新設

現行の非課税投資枠は一般NISAで600万円まで、つみたてNISAで800万円まででした。新NISAでは生涯の非課税保有限度額1,800万円が設定され、そのうち成長投資枠は1,200万円が上限となります。

また、現行制度では保有している金融商品を売却すると、その分の非課税投資枠は再利用できませんでした。しかし、新NISAでは空いた投資枠の再利用(簿価残高方式で管理)が可能です。

非課税投資枠を、金融商品の売却時ではなく購入時の価格をもとに管理する方法です。

しかし、年間の投資枠(つみたて投資枠120万円、成長投資枠240万円)以上は投資できないことに注意しましょう。既に年間投資枠を使い切っていれば、翌年以降に再投資になります。

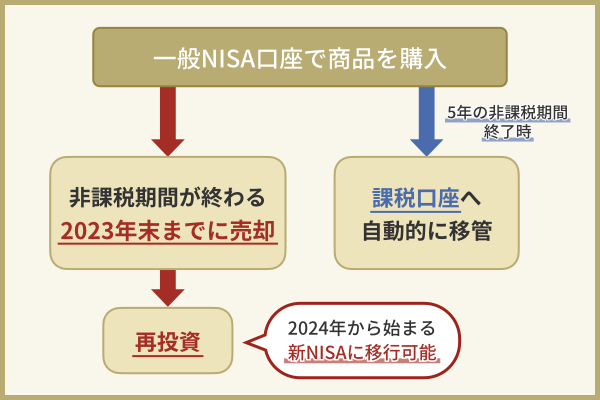

現行NISAから新NISAへロールオーバーはできない

現行の一般NISAから、新NISAへのロールオーバーはできません。

2023年末までに一般NISAで購入した商品は5年の非課税期間を終えると、2024年に課税口座(特定口座・一般口座)へ自動的に移管されます。

ただ、新NISA以降以前に購入した商品を非課税期間が終わる2023年末までに売却し、その資金を再投資することで、2024年から始まる新NISAに以降することは可能です。 売却するか課税口座で運用していくかは、2023年末の市場状況を見極めた上で選択しましょう。

また、現行NISA(つみたてNISA・一般NISA)の資産は2024年以降も新NISAとは別枠で、現行の非課税期間で保有できます。言い換えれば2023年末までに投資をはじめたほうが、1800万円にプラスして非課税で投資できる金額が多くなるというわけです。ぜひ今のうちに口座開設と運用を検討しましょう。

恒久化するとつみたてNISAはどうなる?

恒久化すると、つみたてNISAで投資している人はどうなるの?

自動的に新NISA口座が開設され、これまで投資した商品は現行通りの非課税期間が適用されます。

現行のNISAで投資している人は、2024年からは新たな手続きなしで新NISAを利用できます。現行のNISAで投資している資産は新NISAの生涯投資枠1,800万円とは別で計算されるため、つみたてNISAなら最長20年間、一般NISAなら最長5年間非課税のまま保有できます。

まだNISA口座で投資を始めていない人は、2023年だけでも現行のNISAを利用すれば、一般NISAなら120万円、つみたてNISAなら40万円分の非課税投資枠が利用できます。ただし、つみたてNISAや一般NISAの非課税期間が経過した資産については、新NISAの非課税投資枠に割り当てることはできません。

2023年に現行のNISAを始めるなら、非課税期間の長いつみたてNISAのほうがよいでしょう。

\投資積立がアプリでできる/

新NISAにおすすめの証券会社

新NISAでの投資を始める方におすすめの証券会社を3社紹介します。現在のNISA制度で口座を開設すれば、来年からの新NISAでも口座を使用できます。

1.SBI証券:口座開設数No.1で取扱銘柄数が豊富

SBI証券のつみたてNISAは、TポイントやPontaポイントで投資できます。

これまでは、つみたてNISAでポイント投資はできませんでしたが、2023年2月27日より「ポイント投信積立サービス」がスタートしたことにより対応しました。TポイントまたはPontaポイントのどちらかを選択して、1ポイント=1円としてつみたてNISAの投資金額の一部または全部に利用できます。

また、三井住友カードでクレカ積立(クレジットカードによる投資信託の積立)を行うと、Vポイントがもらえます。

■クレカ積立のポイント還元率

| カードの名称 | ポイント還元率 |

|---|---|

| 三井住友カード プラチナプリファード Olive プラチナプリファード |

5.0% |

| 各種プラチナカード | 2.0% |

| 三井住友カード ゴールド(NL) Olive ゴールド その他ゴールドカード 各種プライムゴールドカード |

1.0% |

| 三井住友カード(NL) Olive 一般カード その他一般カード |

0.5% |

三井住友カード ゴールド(NL)は通常5,500円の年会費がかかりますが、年間100万円の利用で翌年以降の年会費が無料になります。年間100万円の利用金額にはクレカ積立分は含まれませんが、食費や通信費、ネット通販でのお買い物などを三井住友カード ゴールド(NL)にまとめれば、そこまで難しくはないでしょう。

SBI証券は、つみたてNISAの取扱銘柄も205銘柄(2023年8月23日時点)と豊富です。つみたてNISAで購入できる商品以外でも、IPO(新規公開株)や米国株などの取扱銘柄は、ネット証券のなかで最も充実しています。どの証券会社で投資をはじめるか迷った人は、SBI証券を選びましょう。

\Tポイント・Pontaポイントが使える/

2.楽天証券:楽天ポイントが投資に使える

楽天証券は、楽天ポイントが投資に使えます。

つみたてNISAで購入できる投資信託はもちろん、日本株や米国株にも楽天ポイントが使えます。

■クレカ積立のポイント還元率

| カードの名称 | ポイント還元率 |

|---|---|

| 楽天プレミアムカード | 1.0% |

| 楽天ゴールドカード | 0.75% |

| 楽天カード | 0.5% |

楽天ポイントを貯めている人や、これから楽天グループのサービスを積極的に利用したいと考えている人は、楽天証券を選びましょう。

\楽天ポイントが使える/

3.マネックス証券:クレカ積立のポイント還元率が最大1.1%

マネックス証券は、クレカ積立のポイント還元率が最大1.1%になります(積立金額が1,000円単位の場合)。年会費実質無料のクレジットカードで比べれば、SBI証券や楽天証券より高いポイント還元率です。

マネックス証券のクレカ積立で貯まったマネックスポイントは、dポイント、Tポイント、Pontaポイント、Amazonギフトカードなどに交換できます。ポイント投資はつみたてNISAに対応していませんが、他社ポイントに交換すれば使い道は不自由しません。

つみたてNISA以外では米国株に強みがあり、SBI証券や楽天証券では通常1米ドルあたり25銭かかる米国株購入時の為替手数料が無料です。

クレカ積立のポイント還元率を重視する人は、マネックス証券で投資をはじめましょう。

\クレカ積立のポイント還元率が最大1.1%/

NISA恒久化(新NISA)のメリット

NISA恒久化(新NISA)のメリットは3つあります。

投資枠が大幅に増える

新NISAの年間非課税投資枠は、つみたて投資枠の120万円と成長投資枠の240万円の合計360万円です。現行のつみたてNISAが40万円、一般NISAが120万円のため、年間の非課税投資枠が大きく増えることになります。

新NISAでは生涯の非課税保有限度額1,800万円が設定され、しかも引き出し後に空いた枠の再利用が可能です。現行NISAには生涯の限度額という考え方はなく、非課税投資枠がつみたてNISAで800万円まで、一般NISAでは600万円まででした。

現行のつみたてNISAで積み立てられるのは毎月3万3,333円までですが、新NISAのつみたて投資枠では毎月10万円までの積立が可能です。現行制度と新制度でどれくらい違うのかを金融庁のシミュレーションを使って比べてみます。

毎月3万円を想定年利3.0%で10年間積み立てた場合の最終積立金額は、419万2,243円です。一方、毎月10万円を想定年利3.0%で10年間積み立てた場合の最終積立金額は、1,397万4,142円となります。

ただし、NISAは投資でありマイナスになることもあるため、必ずしもこのような結果になるとは限りません。それでも現行よりも資産形成がしやすくなり、資金に余裕がある人や多くの資産を作りたい人には魅力ある改正といえます。

売却をした枠で再投資が可能

新NISAでは保有する金融商品の売却後に枠が復活します。NISAでは現行も新制度も保有する金融商品はいつでも自由に売却可能です。しかし現行制度では、商品を売却して空いた非課税枠の再利用ができませんでした。

新NISAでは金融商品の売却後の空き枠を利用して、商品の買付が可能です。

たとえば、累計で1,000万円の金融資産を買い付けていた人が、ある時点で500万円分を売却したとします。すると、500万円分の枠が空くことになります。その分の再利用は可能ですが、500万円を一気に使うことはできません。年間投資枠の範囲内で買付ができるようになります。

つまり、新制度では、非課税投資枠を再利用できるため、住宅や車の購入といった個人の都合にあわせて商品を売却したり、商品の価格が上昇して売却したりしても、その分の非課税投資枠がなくなることはありません。そのため、非課税投資枠内で金融商品の購入や売却を柔軟にできるのがメリットです。

積立投資をしながら個別株にも非課税で投資ができる

現行制度でつみたてNISAを選ぶと、一般NISAで個別株への非課税投資はできません。現行制度で個別株に投資するには、一般NISAを選択しなければなりませんが、新NISAでは積立投資をしながら個別株への投資もできるようになります。

現行の一般NISAでは、年間120万円までの範囲なら個別株を通常の買付と積立買付を併用できます。しかし、非課税期間が5年と短いことから積立投資の資産形成効果を生かし切れませんでした。

一方、新NISAではつみたて投資枠で長期の積立で資産を育てながら、成長投資枠で株式に投資し、短期の利益を狙うことも可能です。自由度の高い投資を実践できるメリットがあります。

\つみたてNISAでもポイント投資ができる/

NISA恒久化(新NISA)のデメリット

NISA恒久化(新NISA)にはデメリットも3つあります。

事実上の富裕層優遇

新NISAは事実上の富裕層優遇です。生涯投資枠が1,800万円設けられていますが、実際に1,800万円以上投資できる人はほとんどいません。

日本の年代別平均金融資産は60代以上でも1,800万円未満であり、30代では515万円、40代では785万円です。全体の真ん中の値を算出する中央値の場合は、60代以上でも700万円未満、50代までは300万円もありません。

(参照:金融広報中央委員会|家計の金融行動に関する世論調査[総世帯](2022年))

つまり、一部の富裕層だけが新NISAの枠を使い切って非課税の恩恵を受ける一方で、大半の人は枠を使い切れず、非課税の恩恵を富裕層ほどは受けられないことになります。

短期投資を助長するリスクがある

新NISAは短期投資を助長するリスクがあります。現行のNISAでは、投資した分の非課税投資枠は一切復活せず、また使わなかった年の非課税投資枠を翌年に持ち越すこともできませんでした。

新NISAでは年間投資枠は復活しないものの、生涯投資枠は復活します。たとえば、ある年の12月に株を100万円分買い、翌月(翌年1月)に売れば、生涯投資枠は一切消費せずに短期投資が可能です。年間240万円までは成長投資枠で短期売買ができるので、短期的な利益を求めて売買を繰り返す人が増える可能性があります。

短期投資はうまくいけば大きな利益を出せますが、初心者が利益を出すのは非常に難しい投資手法です。想定と反対に下がった場合に適切なタイミングで損切りできなければ、どんどん損失が膨らむことがあります。逆に損切りばかりして資金を減らしてしまうことも多く、結果的には長期投資をしていたほうが利益が大きい場合も少なくありません。

株価が高いタイミングでのスタート

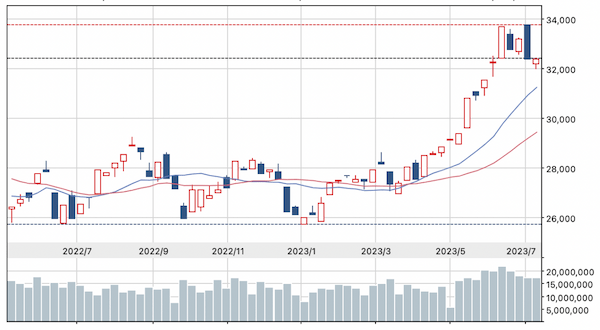

■直近1年間の日経平均株価の推移(2023年7月現在)

新NISAは、株価が高いタイミングでのスタートになるでしょう。日経平均が3万円を超えた2021年よりは安くなっているものの、直近10年間の株価は高値圏にあります。結果論でしかありませんが、一般NISAがはじまった2014年、あるいはつみたてNISAがスタートした2018年に新NISAと同様の制度ができていれば、今頃大きな利益を得られたはずです。

株価が高いタイミングで投資をはじめると、株価下落時に株や投資信託が買値を下回るリスクが大きくなります。下落時に売ってしまうと非課税メリットを受けられず、ただ損しただけの結果に終わります。

\投資信託の保有でポイントが貯まる/

よくある質問

- 最近NISAが新しくなるって聞くけど、どういうこと?

- つみたてNISAや一般NISAは2023年までの制度となり、2024年からはつみたてNISAを引き継ぐ「つみたて投資枠」と、一般NISAを引き継ぐ「成長投資枠」が併用可能な新NISAに生まれ変わります。

- 現行のNISAと新NISAの違いは?

- 現行では、つみたてNISAと一般NISAのどちらか1つを選択しなければなりませんでしたが、新NISAでは2つの制度が1本化されます。また、現状制度は時限的な措置でしたが新NISAは恒久化され、非課税期間も無期限になる予定です。

1年間に非課税で投資できる金額も、つみたてNISAの40万円からつみたて投資枠120万円へ、一般NISAの120万円から成長投資枠240万円へと大幅に拡大されます。新NISAは、つみたて投資枠と成長投資枠の併用で1年間に360万円もの非課税投資が可能です。

- すでにつみたてNISAや一般NISAを利用している人は、今まで使った分はどうなるの?

- 現行のつみたてNISAや一般NISAで投資をしている人は、2023年に買い付けた金融商品を非課税期間満了まで保有できます。現行制度での非課税期間が満了した後は、売却するか課税口座へ移管するかのどちらかを選択することになります。一般NISAを新NISAへロールオーバーはできません。

- NISA恒久化によって非課税で投資できる上限はいくらになるの?

- 現行の非課税上限は一般NISAが600万円、つみたてNISAは800万円でした。新NISAではつみたて投資枠と成長投資枠を合わせて、一生涯の非課税保有限度額1,800万円となります。ただし、売却した分は簿価ベースで再利用が可能です。

新NISAのスタートは遅すぎた面もあると思います。アメリカで複数の銀行が破綻した状況を考えれば、投資額はつみたてNISAの上限額40万円を基準にして、2024年以降もじっくり積み立てていく投資スタイルが無難です。