「NISA(一般NISA)」と「つみたてNISA」の違いは何?と疑問に思っている方は多いでしょう。

結論から言うと、その違いは大まかに下記の5つに分けられます。

また、NISAとつみたてNISAはどっちがいいのか?得なのか?を属性別にまとめると下記のようになります。

投資初心者やまとまった資金がない方はつみたてNISA、短期で利益を狙ったりまとまった資金を効率的に増やしたい方は一般NISAを選ぶと良いでしょう。

\NISAで楽天ポイントが貯まる・使える!/

編集者・北川真大

金融系ライター・個人投資家

明治大学法学部卒業後、証券会社に入社。入社後すぐに2級ファイナンシャル・プランニング技能士を取得し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。

・保有資格

2級ファイナンシャル・プランニング技能士

証券外務員一種

・Twitter

- そもそもNISAとは?

- 一般NISAとつみたてNISAの違い

- 非課税期間(つみたてNISAは20年、一般NISAは5年)

- 非課税投資枠(つみたてNISAは年間40万円、一般NISAは年間120万円)

- 投資方法(つみたてNISAは積立のみ、一般NISAは制限なし)

- 投資対象の商品(つみたてNISAは投資信託やETFのみ、一般NISAは株やREITも可能)

- 運用可能期間(つみたてNISAは2042年まで、一般NISAは2027年まで)

- つみたてNISAと一般NISAどっちを選ぶべき?

- つみたてNISA・一般NISA証券会社ランキング!

- つみたてNISAのメリットとデメリットを解説

- 一般NISAのメリットとデメリットを解説

- よくある質問

そもそもNISAとは?

そもそもNISAとは、少額投資のための非課税制度です。18歳以上が開設できるNISAには一般NISAとつみたてNISAの2種類があり、一般NISAは年間120万円、つみたてNISAは年間40万円の投資枠があります。

NISAで投資した商品で得られた利益については、通常の証券口座(課税口座)では20.315%の税金がかかりますが、NISAなら一切かかりません。

2014年1月にスタートしたNISAは年々口座数を増やしており、日本証券業協会の調査結果によると、2022年12月末時点では1,179万79口座に及びます。

なお、2024年1月からは新NISA(新しいNISA)がはじまり、一般NISAとつみたてNISAは事実上併用可能です。2023年12月末までに開設した一般NISA、つみたてNISAは、自動的に新NISAに切り替わります。詳細は以下の動画をチェックしてください。

\来年以降の新NISAでもおすすめ!/

一般NISAとつみたてNISAの違い

一般NISAとつみたてNISAの違いは、下表のとおりです。

■一般NISAとつみたてNISAの違い

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 | 最長5年 | 最長20年 |

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 投資方法 | 制限なし | 積立のみ |

| 投資対象商品 | 個別株式、投資信託、ETF、REIT | 投資信託、ETF |

| 投資可能期間 | 2023年まで (2024年からは新NISAに移行) |

|

| 運用可能期間 | 2027年 | 2042年 |

一般NISAは、年間120万円の範囲内で購入した金融商品から得られる利益が、非課税になる制度です。購入した株式・投資信託などは最大5年間非課税で保有できます。一方のつみたてNISAは、年間40万円以内で購入した投資信託やETFから得られる利益が非課税になります。つみたてNISAで購入した金融商品は、最大20年間非課税で運用できます。

一般NISAは投資できる銘柄が幅広く、投資方法の制限もないため、投資にある程度資金を費やせる方に向いています。つみたてNISAは、比較的リスクが低い投資信託やETF(上場投資信託)に限定されています。

ここからはつみたてNISAと一般NISAの5つの違いについて説明していきます。

非課税期間(つみたてNISAは20年、一般NISAは5年)

非課税期間とは、投資で得た利益が非課税になる期間のことで、つみたてNISAは最長20年間、一般NISAは最長5年間と定められています。比較的短期間で高リターンを狙いたい方は一般NISA、 長期的に資産運用したい方はつみたてNISAが適しているといえるでしょう。

非課税投資枠(つみたてNISAは年間40万円、一般NISAは年間120万円)

つみたてNISAは年間40万円、一般NISAは年間120万円までの非課税投資枠があります。この枠内で購入した商品については、配当金や売却益が非課税になります。

年間の非課税投資枠は一般NISAの方が大きくなっていますが、どちらも枠内であれば無理のない金額で投資できます。

なお、購入した商品を売却しても非課税投資枠は復活しません。デイトレードのように頻繁に売買を繰り返す投資は難しいでしょう。たとえば、一般NISA口座で120万円の株式を買い、同じ年に50万円売却しても非課税投資枠はすでに使い切っているので、翌年になるまでは一般NISA口座で株式を買うことはできません。

また、非課税投資枠で使い切らなかった分は翌年に持ち越せません。たとえば、一般NISAでその年に100万円しか投資せず20万円非課税投資枠が余った場合でも、翌年の非課税投資枠は120万円のままです。

>>つみたてNISAと一般NISAのどちらを選ぶべきかわからない方はこちら

投資方法(つみたてNISAは積立のみ、一般NISAは制限なし)

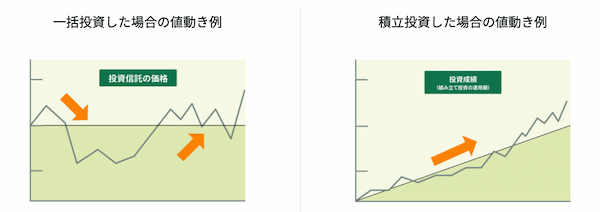

一般NISAの商品は、原則として一括投資、積立投資のどちらも選択可能です。一方で、つみたてNISAは積立投資しかできません。

一括投資をしたい場合は、一般NISAを選ぶ必要があります。一方で、積立投資を希望する場合は、非課税期間が長いつみたてNISAの方がよいでしょう。

- 一括投資とは、まとまった金額で一度に金融商品を購入する投資方法のこと。

投資対象の商品(つみたてNISAは投資信託やETFのみ、一般NISAは株やREITも可能)

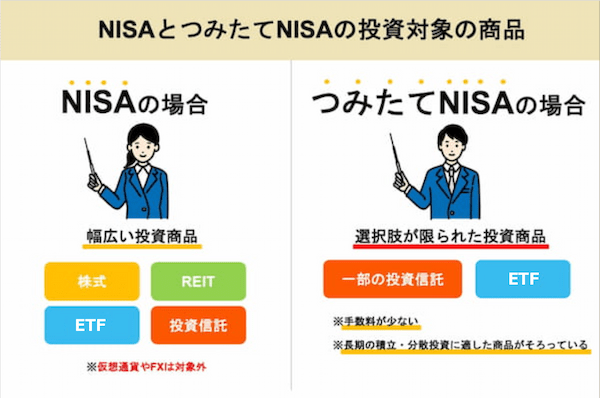

一般NISAは、株式やREIT(不動産投資信託)、投資信託、ETF(上場投資信託)など幅広い商品から希望に合ったものを選んで買うことができます。仮想通貨やFXなどは対象外ですが、商品の選択肢は幅広いといえるでしょう。

一方で、つみたてNISAの投資対象は、金融庁の基準に合致する218銘柄の投資信託やETFのみです。選択肢が狭いという点はデメリットにも感じられますが、長期の積立・分散投資に適した銘柄が揃っているため、投資初心者にはおすすめです。

運用可能期間(つみたてNISAは2042年まで、一般NISAは2027年まで)

運用可能期間とは、非課税のまま運用できる期間のことです。つみたてNISA、一般NISAどちらも2023年12月末で制度が終了しますが、運用可能期間はつみたてNISAのほうが15年も長いです。

2024年になれば新NISAに制度が切り替わりますが、2023年までにつみたてNISA、一般NISAで購入した銘柄は引き続き非課税で保有できます。どちらを選べばよいか迷った方は、運用期間が長いつみたてNISAのほうがよいでしょう。

\取扱銘柄が豊富!/

しばらく預貯金のままで眠ってしまう一定のまとまった資金(~100万程度)がある人は、非課税枠の広い一般NISAを活用してお金を働かせましょう。

10年以上先の資金づくりが目標であったり、毎月の収入から着実に貯めて増やす仕組みを取り入れたい人は、つみたてNISAが向いているでしょう。

つみたてNISAと一般NISAどっちを選ぶべき?

一般NISAとつみたてNISA、具体的にどんな方が向いている?

一般NISAは40代以上の方、つみたてNISAは30代までの方におすすめです。

さまざまなケース別に、一般NISAとつみたてNISAのどちらが適しているのか見ていきましょう。

| 一般NISAが おすすめな人 | つみたてNISAが おすすめな人 |

|---|---|

| ・自分の投資スタイルがある人 ・短期間で大きな利益を狙いたい人 ・40代以上で老後資金を準備する人 | ・投資初心者 ・まとまった資金がない人 ・20代や30代で教育資金・老後資金を準備する人 |

一般NISAがおすすめな人

一般NISAは次のような人に向いています。

自分の投資スタイルがある人

一般NISAは、どちらかというと経験があって自分の投資スタイルを持つ人に適しています。

たとえば、ある程度長期保有して配当金や株主優待をもらう、IPO(新規公開株)へ投資して短期間で利益を上げるなどの投資スタイルがあります。

自分のスタイルで投資をする人は、比較的適切な投資判断のできる経験者が多いでしょう。一般NISAはつみたてNISAと比べて、投資経験者向けの制度といえます。

短期間で大きな利益を狙いたい人

数年〜5年以内の取引で比較的大きな利益を狙いたい人は、一般NISAを選んだほうがよいでしょう。

一般論として、NISAでは長期投資をしたほうがいいといわれます。しかし、長期投資を前提としたつみたてNISAの場合、年間40万円までしか投資できず一括購入もできないため、大きな利益を短期間で得るのは不可能です。

一般NISAなら、年間120万円までの枠で一括購入ができるだけでなく、日本株や米国株をはじめとした個別株のなかで、リスクが高い銘柄に集中投資できます。リスクが高い銘柄は1年以内で半値以下になる可能性がありますが、2倍以上になることもあります。

売買のタイミングを見計らう必要はありますが、大きな利益を狙いたいのであれば一般NISAを選びましょう。

40代以上で老後資金を準備する人

40代以上で老後資金を準備する人は、一般NISAを選んだほうがよいでしょう。

一般NISAやつみたてNISAは2023年までの制度であり、2024年以降は新NISAに切り替わります。新NISAとは別に一般NISAやつみたてNISAの投資枠が使えるため、年間の非課税投資枠が多い一般NISAのほうがお得です。

2024年以降は新NISA制度がはじまり、つみたてNISAと一般NISAが事実上併用できます。>比較的資金に余裕がある40代以上の人は、2023年は比較的短期的な利益を求めて一般NISAで投資をして、長期的な投資は新NISAで始めればよいでしょう。

iDeCoは制度上60歳まで積立資金を引き出せないため、確実に老後資金として運用できる点では適しているとも言えます。ただ、職業により毎月の積立金額の上限が決まっているため、老後資金づくりの目標金額によってはNISAも併用したいところです。老後を迎えるまでの期間によっても考え方は変わってきます。それぞれの制度の特徴を確認した上で、より自分に合った手段を選びましょう。

\NISA口座開設数No.1!/

つみたてNISAが適している人

つみたてNISAは次のような人に向いています。

投資初心者

つみたてNISAは投資初心者に配慮した制度です。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:つみたてNISAの概要 : 金融庁

つみたてNISAは長期の積立投資を行うため、買付のタイミングを気にする必要はありません。

最初に投資信託の積立注文を設定すると、決められたタイミングで自動的に買付が行われるため、初心者でも簡単に始められます。

まとまった資金がない人

投資を始めるには10万円、100万円単位の資金が必要なイメージがありますが、つみたてNISAならまとまった資金がない人でも始められます。

積立投資は一括投資と違い、毎月、毎日など一定の頻度で同じ金額を購入し続ける投資手法です。

つみたてNISAには1年間に40万円の非課税投資枠があるため、毎月積立なら1ヵ月あたり3万3,333円が限度です。SBI証券や楽天証券をはじめとしたネット証券なら、毎月100円から積立投資できます。

投資額はいつでも変更できるため、無理のない範囲で積立投資を続けられます。

20代や30代で教育資金・老後資金を準備する人

20代や30代で教育資金や老後資金を準備する人は、つみたてNISAを選んだほうがよいでしょう。

つみたてNISAは長期投資に向いている制度であるため、運用期間が長い20代や30代にとっては、特に利用価値が高いです。

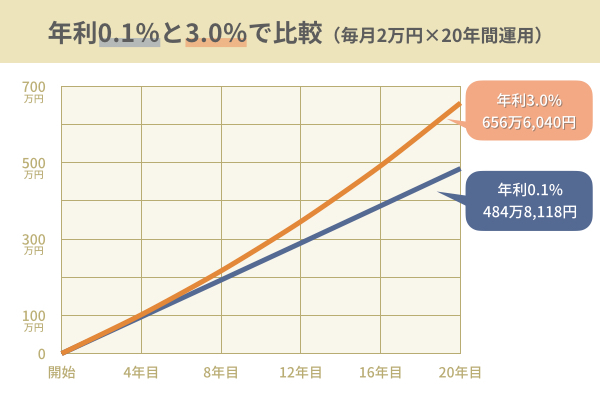

たとえば、毎月2万円ずつを年利0.1%と3.0%で、20年間運用する場合を比較してみましょう。

| 運用利率 (年利) | 運用益 20年分 | 元利合計 |

|---|---|---|

| 0.1% (銀行預金) | 4万8,118円 | 484万8,118円 |

| 3.0% (つみたてNISA) | 176万6,040円 | 656万6,040円 |

投資元本はどちらも480万円です。0.1%とは、楽天銀行(マネーブリッジ設定済)をはじめとしたネット銀行の普通預金金利です。0.1%の金利では、20年積立てても利息はわずか4万8,118円と、ほとんど増やすことはできません。

一方、年間3.0%で運用できれば176万6,040円の運用益が見込めます。毎年必ず3.0%ずつ資産が増える銘柄は実際には存在しませんが、短期的な値動きを気にせずにコツコツ積立を続ければ、長期ではまとまった資産形成につながります。

老後資金や教育資金を長い時間かけて準備するためには、つみたてNISAでの長期投資がおすすめです。

\積立NISAで楽天ポイントが貯まる・使える!/

つみたてNISAか一般NISAを選べない人へ

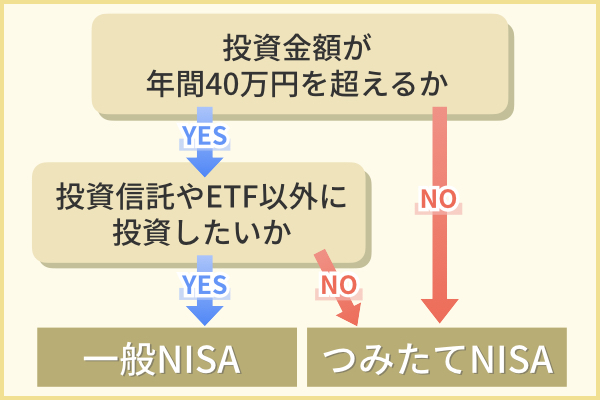

つみたてNISA、一般NISAのどちらかを選べない人は、以下のフローチャートに従って決めるとよいでしょう。

年間40万円を超えない投資金額の場合は、コツコツと長期的な目線で投資が続けられるつみたてNISAがおすすめです。

年間40万円を超える投資金額かつ、投資信託やETF以外に投資したい場合は一般NISAを選ぶと良いでしょう。それ以外は、つみたてNISAを選ぶ方がおすすめです。

ただし、どちらを選ぶべきかはあまり悩む必要はありません。2024年からは新NISAに一本化される予定で、つみたてNISAと一般NISA、どちらを選んでも来年からは併用できます。

年間の投資枠は、つみたてNISAは「120万円のつみたて投資枠」、一般NISAは「240万円の成長投資枠」に拡大されます。新たに生涯投資枠(非課税保有限度額)1,800万円が設けられ、売却後に生涯投資枠は復活します。

2023年につみたてNISAまたは一般NISA口座を開設しておけば、自動的に同じ証券会社で新NISA口座に移行します。どちらを選ぶべきかは2023年の1年だけの話なので、そこまで深刻に悩む必要はないでしょう。

つみたて投資枠と成長投資枠が併用できるのは、新NISAのメリットのひとつです。例えば、収入から使わないお金が一定貯まり続けているような人は、つみたて投資枠を使って毎月のお給料から先取りして投資に充てつつ、すでに貯まっている預貯金のうち当面使途の無い余裕資金は、成長投資枠で一括投資をして長く運用し続けるのも良いでしょう。

もちろん、投資は一定のリスクが伴います。あくまで自分なりに無理のない金額で取り組んでください。また、新NISAでは投資できる商品が現行制度と一部異なります。これまでNISAで投資できていた商品が新NISAでは不可の場合もあるため、確認が必要です。

\取扱銘柄が豊富!/

つみたてNISA・一般NISA証券会社ランキング!

ランキング

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

| 証券会社 |

|

|

|

|

|

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 国内株 銘柄数 |

◎ 178 |

◎ 177 |

○ 152 |

○ 170 |

○ 157 |

| 外国株 取扱国数 |

9カ国 | 6カ国 | 2カ国 | -- | -- |

| 投資信託 銘柄数 |

2680 | 2687 | 1220 | 1562 | 1432 |

| IPO 対応社数 |

85社 | × NISA口座では IPO購入不可 |

50社 | 18社 | 19社 |

| ポイント付与 対象取引 |

株式(国内) 投資信託 |

株式 投資信託 |

株式 暗号資産 (仮想通貨) |

投資信託 | 投資信託 |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | マネックス ポイント |

松井証券ポイント | Pontaポイント |

| 口座開設 |

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| 口座管理手数料 (月額) |

171 | 171 | 171 | 171 | 171 | |

| 投資信託 インデックス型 |

||||||

| 手数料 | 下限:0.0968%以内 上限:1.9255%程度 |

下限:0.0968%以内 上限:0.495% |

下限:0.10989% 上限:0.895% |

下限:0.09680% 上限:0.66000% |

下限:0.132% 上限:0.66%以内 |

|

| 銘柄数 | 54 | 12 | 15 | 34 | 18 | |

| 投資信託 アクティブ型 |

||||||

| 手数料 | 下限:0.1749% 上限:2.124%程度 |

下限:0.55% 上限:1.98% |

下限:0.66% 上限:1.705% |

下限:0.48400% 上限:0.83600% |

下限:0.66% 上限:1.683% |

|

| 銘柄数 | 29 | 13 | 16 | 5 | 8 | |

| 元本確保型 (預金・保険) 銘柄数 |

4 | 1 | 1 | 1 | 1 | |

| 口座開設 | ||||||

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| つみたてNISA 口座開設数(万) |

246.3 | 253.8 | -- | -- | -- | |

| 取扱 投資信託 銘柄数 |

合計 | 176 | 182 | 172 | 163 | 152 |

| インデックス型 | 154 | 118 | -- | 148 | 132 | |

| アクティブ型 | 22 | 64 | -- | 15 | 20 | |

| 購入手数料 | 0 | 0 | 0 | 0 | 0 | |

| 最低積立金額 | 100 | 100 | 100 | 100 | 100 | |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/毎日 | 毎月 | 毎月 | 毎月/毎日 | |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | 松井証券ポイント | Pontaポイント | マネックスポイント | |

| 口座開設 | ||||||

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

| 証券会社 |

|

|

|

|

|

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 国内株 銘柄数 |

◎ 178 |

◎ 177 |

○ 152 |

○ 170 |

○ 157 |

| 外国株 取扱国数 |

9カ国 | 6カ国 | 2カ国 | -- | -- |

| 投資信託 銘柄数 |

2680 | 2687 | 1220 | 1562 | 1432 |

| IPO 対応社数 |

85社 | × NISA口座では IPO購入不可 |

50社 | 18社 | 19社 |

| ポイント付与 対象取引 |

株式(国内) 投資信託 |

株式 投資信託 |

株式 暗号資産 (仮想通貨) |

投資信託 | 投資信託 |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | マネックス ポイント |

松井証券ポイント | Pontaポイント |

| 口座開設 |

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| 口座管理手数料 (月額) |

171 | 171 | 171 | 171 | 171 | |

| 投資信託 インデックス型 |

||||||

| 手数料 | 下限:0.0968%以内 上限:1.9255%程度 |

下限:0.0968%以内 上限:0.495% |

下限:0.10989% 上限:0.895% |

下限:0.09680% 上限:0.66000% |

下限:0.132% 上限:0.66%以内 |

|

| 銘柄数 | 54 | 12 | 15 | 34 | 18 | |

| 投資信託 アクティブ型 |

||||||

| 手数料 | 下限:0.1749% 上限:2.124%程度 |

下限:0.55% 上限:1.98% |

下限:0.66% 上限:1.705% |

下限:0.48400% 上限:0.83600% |

下限:0.66% 上限:1.683% |

|

| 銘柄数 | 29 | 13 | 16 | 5 | 8 | |

| 元本確保型 (預金・保険) 銘柄数 |

4 | 1 | 1 | 1 | 1 | |

| 口座開設 | ||||||

→ランキングの根拠についてはこちら

つみたてNISAや一般NISAで投資をするためには、証券会社や銀行でNISA口座を開設しなければいけません。金融機関によって得られるメリットが大きく変わるので、慎重に検討しましょう。

ここでは、特におすすめできる証券会社を3社紹介します。

SBI証券:つみたてNISAで大手ネット証券最多の188銘柄

SBI証券は、つみたてNISAで大手ネット証券最多の188銘柄を扱う証券会社です。一般NISAではIPO(新規公開株)や日本株、投資信託はもちろん、9ヵ国の外国株式にも対応しています。

クレジットカードでの積立投資(クレカ積立)も可能で、東急カードなら毎月購入した投資信託の金額に対してポイントがもらえます。

投資信託の保有残高に応じてポイントがもらえる「投信マイレージサービス」もあるので、ポイント還元を重視する方にもおすすめです。SBI証券なら貯めたいポイントも5種類(Tポイント、Pontaポイント、dポイント、Vポイント、JALマイル)から選べます。

また、一般NISAでの日本株の売買手数料は、100株未満(S株)の売却以外はすべて無料です。IPOの実績でも他社を圧倒しているので、どの証券会社にしたいか迷った方はSBI証券で投資をはじめるとよいでしょう。

\一般NISAなら日本株の取引手数料無料/

楽天証券:楽天ポイントが日本株や米国株にも使える

楽天証券は、楽天ポイントが日本株や米国株にも使える証券会社です。楽天グループで貯めた楽天ポイントは、1ポイント1円から投資信託、国内株、米国株の投資に使えます。投資信託のポイント投資についてはSBI証券、マネックス証券でも対応していますが、米国株のポイント投資に対応しているネット証券は楽天証券だけです。

楽天カードのクレジット決済は、2023年6月積立購入分(本日、4月13日(木)以降の積立設定分)より、0.20%から0.50%~1.00%に引き上がります。以下がカード別の還元率です。「楽天カード」は0.50%、「楽天ゴールドカード」は0.75%、「楽天プレミアムカード」は1.00%。

楽天証券が提供するスマホアプリ「iSPEED」は、AppStoreから4.5の高評価を受けているとおり、とても使いやすいです。国内株式では株主優待や配当利回りランキングなどを簡単に閲覧できます。メニュー画面から「日経テレコン」も利用できます。

また、楽天証券はNISA口座の開設数が業界NO.1となっています。(2022年9月末時点)

楽天ポイントを貯めていて使い道がない方や、ポイント投資から始めてみたい方は楽天証券がおすすめです。

\NISA口座開設数No.1/

マネックス証券:実質年会費無料のクレカ積立で最大1.1%ポイント還元

マネックス証券は、実質年会費無料のクレカ積立で最大1.1%のポイント還元が受けられる証券会社です。実質年会費無料のマネックスカードなら、毎月1,000円単位(上限5万円)で積み立てると、1.1%のマネックスポイントがもらえます。同様のサービスを行っている楽天証券やSBI証券と比べても高い還元率です。

貯まったマネックスポイントは、dポイントやTポイントなどの他社ポイントやAmazonギフト券へ交換できます。他社ポイントやAmazonギフト券に交換した場合でも、価値が目減りすることはありません。

投資信託以外にも、国内株式(単元未満株)が1株から手数料無料で購入できる「ワン株」や、購入時の為替手数料が無料になる米国株など、お得なサービスが充実しています。クレカ積立のポイント還元率を重視する方におすすめです。

\クレカ積立で1.1%ポイント還元!/

つみたてNISAのメリットとデメリットを解説

つみたてNISAのメリットとデメリットは?

つみたてNISAは初心者でも投資が始めやすい制度ではありますが、投資対象が限られます。

一般NISAでも少額投資はできますが、つみたてNISAは、より少額投資に適しているといえるでしょう。積立投資信託やETFのうち、「長期」「積立」「分散」の3つの要素を満たす221銘柄に投資先を限定することで、初心者でも理想的な資産形成を行うことができます。

つみたてNISAのメリット

つみたてNISAのメリットは3つあります。

1つ目は、非課税期間が長い点です。つみたてNISAの非課税期間は20年あり、一般NISAの5年と比べて15年も長いです。2024年にはどちらも新NISAに変わりますが、非課税期間の長いつみたてNISAなら2042年まで運用できます。

2つ目は、少額投資に適している点です。投資に対して不安を感じている人も、毎日100円、毎月1万円といった少額であれば投資しやすいでしょう。途中で積立金額を増やすこともできるので、無理のない範囲で続けやすいです。

3つ目は、平均購入価格の軽減効果が期待できる点です。つみたてNISAは、定期的に同じ商品を同じ金額だけ買い続ける「ドル・コスト平均法」で投資します。ドル・コスト平均法で投資をすると、銘柄の価格(株価)が値下がりしたときに多く買い、値上がりしたときに少なく買うことになるため、定期的に同じ株数(口数)を買う方法と比べて平均購入価格を抑える効果が期待できます。

■ドル・コスト平均法(定額購入法)と同じ株数を買う方法(定量購入法)の違い

| 価格の動き | 1万円 | 8,000円 | 1万2,500円 | 1口あたりの 平均購入価格 |

|---|---|---|---|---|

| 毎月1万円購入 (ドル・コスト平均法) | 1口 | 1.25口 | 0.8口 | 1万円 |

| 毎月1口購入 (定量購入法) | 1口 | 1口 | 1口 | 1万167円 |

右肩上がりのときはドル・コスト平均法のほうがリターンが少ないデメリットはありますが、適切な投資タイミングを判断できない方にとっては、合理的な投資手法の一つといえるでしょう。

一度に多額の投資を行うのではなく、積立投資信託のように、少額・定期定額で投資を行うことで、時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うのが「時間(時期)の分散」(ドル・コスト平均法)の手法です。

(引用元:投資の基本)

\投資信託の積立注文もアプリで完結!/

つみたてNISAのデメリット

つみたてNISAのデメリットは、3つあります。

1つ目のデメリットは、一部の投資信託やETFしか購入できない点です。ネット証券では1,000本以上の投資信託を取り扱っていますが、その大半がつみたてNISAでは購入できません。レバナス(レバレッジ NASDAQ100)をはじめとしたレバレッジ型の投資信託も非対応です。 ETFは日本の株式市場に上場する7本しか対応しておらず、VTIをはじめとした米国ETFは購入できません。

2つ目のデメリットは、年間の投資枠が40万円しかない点です。少額投資には十分な金額ですが、一般NISAの120万円と比べると見劣りします。ある程度資金に余裕がある人で長期投資目的ではない人は、一般NISAを選びましょう。

3つ目のデメリットは、原則として積立投資しかできない点です。ネット証券では、年の途中からつみたてNISAをはじめた場合でも、増額設定やボーナス月設定で年間40万円の枠を使い切れるようになっています。ただし、あくまで積立注文が前提になっているため、40万円を一括投資できるわけではありません。

一般NISAのメリットとデメリットを解説

一般NISAのメリットとデメリットは?

一般NISAには、幅広い商品から投資先を選べるといったメリットがあります。反面、非課税期間が5年しかない点がデメリットです。

一般NISAは、つみたてNISAでは買えない日本株、米国株、IPO(新規公開株)が購入できます。つみたてNISAで買えない銘柄に投資したい人は、一般NISAがおすすめです。

一般NISAのメリット

一般NISAのメリットは2つあります。

1つ目のメリットは、つみたてNISAと比べて購入できる商品が多い点です。個人投資家に人気があるIPO(新規公開株)は、つみたてNISAでは買えません。投資信託やETF(上場投資信託)も、一般NISAの方が幅広い商品を対象としています。

2つ目のメリットは、一括投資と積立投資の両方ができる点です。つみたてNISAでは積立投資しか選べませんが、一般NISAは一括投資も選べるので、タイミングをみてまとまった金額を投資したい人におすすめです。

\IPOの取扱実績が豊富/

一般NISAのデメリット

一般NISAのデメリットは2つあります。

1つ目のデメリットは、非課税期間が短い点です。最長5年であるため、5年以内に暴落して購入時の株価まで戻らなかった場合、利益が非課税になるメリットが活かせません。一般NISAは2023年12月末で制度が終了するため、ロールオーバー(非課税期間の延長)もできなくなります。

2つ目のデメリットは、銘柄選定が難しい点です。投資信託は証券会社によっては2,000本以上あり、ほかにも日本株や米国株、IPOといった選択肢が豊富な分、なにを買えばいいのか迷ってしまう人もいるでしょう。投資したい銘柄にこだわりがないなら、ある程度購入できる銘柄が絞られているつみたてNISAのほうが選びやすいです。

\つみたてNISAの注文もアプリで完結!/

よくある質問

一般NISAやつみたてNISAについて、よくある質問をまとめました。どちらを選べばよいか迷っている人はぜひ参考にしてください。

- つみたてNISAと一般NISAはどちらがおすすめ?

- 投資信託を購入してプロに運用を任せたいならつみたてNISA、自分で銘柄を選びたいなら一般NISAがおすすめです。どちらがよいかわからない人は、長期投資ができるつみたてNISAを選びましょう。

>>詳しくはこちら

- つみたてNISAや一般NISAにおすすめの証券会社は?

- 取扱銘柄が豊富なSBI証券がおすすめです。

>>詳しくはこちら

>>一般NISAやつみたてNISAにおすすめの証券会社一覧比較表

- 一般NISAとつみたてNISAの併用はできる?

- 一般NISAとつみたてNISAの併用はできません。ただし、2024年からは新NISAに一本化されます。2024年以降は「つみたて投資枠(つみたてNISA)」と「成長投資枠(一般NISA)」が併用できるため、片方しか使えないのは2023年だけです。

- NISA口座は他の金融機関に変更できる?

- NISA口座の変更は、年に1回のみ可能です。ただし、その年にNISA口座で投資商品の売買をしている場合、口座変更は翌年までできません。また、同じ年に変更ができるのは毎年9月までです。

- NISA口座は、複数の金融機関で開設できる?

- NISA口座は、1人1口座と決まっています。すでにNISA口座を持っている方が別の金融機関でNISA口座を開設することはできません。別の金融機関を使いたい場合は、NISA口座の変更手続きを行いましょう。

>>詳しくはこちら

\一般NISA・つみたてNISAどちらもおすすめ/

FPオフィス「あしたば」のファイナンシャルプランナー。

2001年にFP資格取得しFP仲間と共に子どもの金融教育を推進。

その後、銀行での運用相談業務を経て現職に至る。自身の経験もふまえた「働く女性や母親の視点」でのお金に関するアドバイス&サポートには定評がある。年間約250件の個別相談を実施。

■保有資格

・CFP

・1級ファイナンシャル・プランニング技能士

・証券外務員一種

プロフィールへ