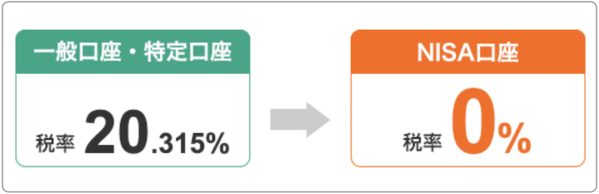

NISAは、投資で得た利益に対して20.315%の税金を納めないで済むのが最大のメリットです。

ただし、良い話ばかりではありません。

最悪の場合、「損失が出たのに税金が……」ということにもなりかねません。

これから「NISAを始めようかな」と思っている人に、ぜひ知ってもらいたいNISAのデメリットをわかりやすく紹介します。

目次

NISAとはどんな制度?

「NISA(少額投資非課税制度)」とは、将来的な資産形成を後押しするために作られた税制優遇制度の一つです。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

引用元:金融庁|NISA特設ウェブサイト「NISAとは?」

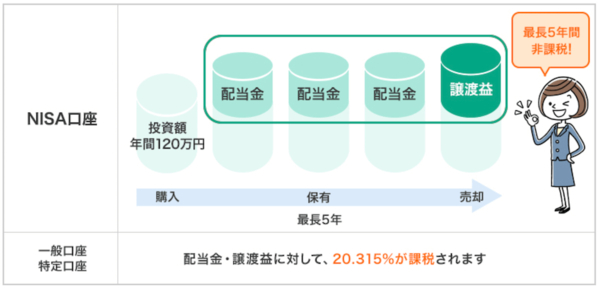

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

NISAの口座には毎年120万円までの「非課税投資枠」が設定されます。

その枠内で株式などの金融商品を購入できますが、配当金や譲渡益など、商品により得た利益に対して税金がかかりません。

通常なら20.315%の税率がかかりますが、NISA口座では非課税です。

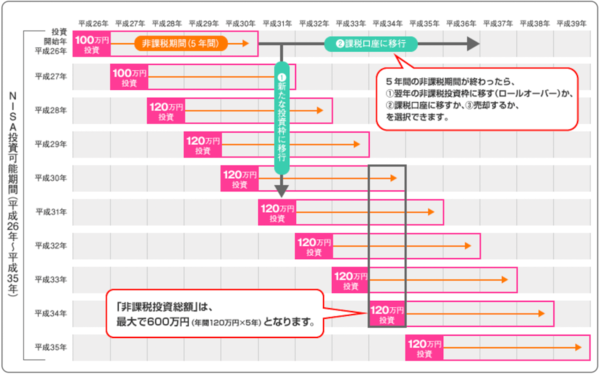

さらに120万円までの非課税枠は、1年目に120万円、2年目に120万円……と、5年間にわたり設定されます。

つまり合計で最大600万円分の非課税枠を利用できるのです。

NISAは将来の金銭的な問題を解決する制度として注目を浴びています。

NISAはどんな特徴があるの?

通常株式取引で利益がでると、20.315%の税金が課せられます。NISA口座で取引をした場合、利益に対して非課税扱いとなるのが特徴です。

\NISA口座開設数3年連続No.1/

\充実の運用商品ラインナップ!/

「一般NISA」と「つみたてNISA」の違いとは

NISAのデメリットを知る前に、一般NISAとつみたてNISAって何が違うの?

一般NISAとつみたてNISAは非課税枠があることは同じなのですが、内容が少しことなります。例えば非買税枠が一般NISAは120万円までのところ、つみたてNISAは40万円までです。大きな投資資金がある方とそうでない方でおすすめは変わります。

基本的に「一般NISA」と「つみたてNISA」の2種類に分けられており、それぞれにメリット・デメリットがあります。

一般NISAとつみたてNISAの違いは以下の3つです。

一般NISAとつみたてNISAの違い

- つみたて可能額、累積つみたて可能額

- ロールオーバーの有無

- 投資対象の幅

| 一般NISA | つみたてNISA | |

| 非課税枠 | 年間120万円 | 年間40万円 |

| 非課税期間 | 最長5年 | 最長20年 |

| 非課税投資 | 合計600万円 | 合計800万円 |

| ロールオーバーの有無 | あり (最大10年まで延長可能) |

なし |

| 投資対象 | 上場株式 投資信託 ETF(上場投資信託) REIT(不動産投資信託)など |

金融庁が定めた一定の条件を満たす、 投資信託 ETF |

| 注意点 | 同時に所有できない | |

両者の違いを詳しく見ていきましょう。

「つみたて可能額」と「累積つみたて可能額」が違う

一般NISAとつみたてNISAは、つみたて可能額と累積つみたて可能額が異なります。

先述のとおり一般NISAは年間120万円まで非課税枠があり、最長5年間合計600万円分の非課税投資が可能です。

一方、つみたてNISAは投資元本が年間40万円まで拠出可能で、最長20年間合計800万円分の非課税投資ができます。

\NISA口座開設数3年連続No.1/

ロールオーバーの有無

一般NISAは非課税期間が5年までですが、ロールオーバーを使うことで最大10年まで延長できます。

一方、つみたてNISAにはロールオーバーはありません。

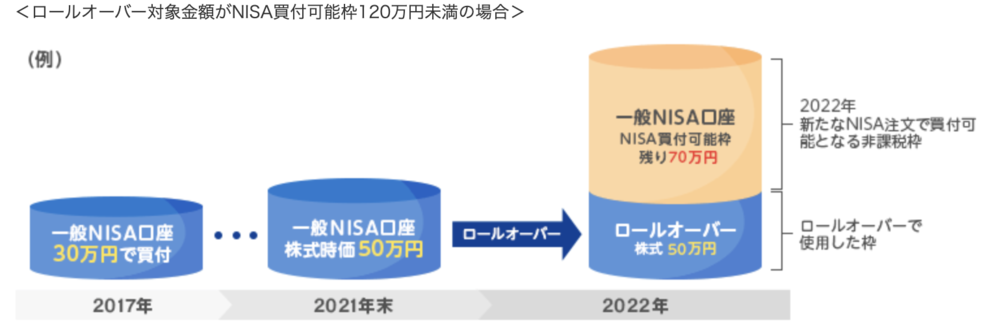

ロールオーバーとは、「各年に設定された非課税期間(5年間)が終わった後、売却していない資産を翌年に新しいNISA口座へ移せる仕組み」です。

5年間に設定された非課税枠をそれぞれ6年目・7年目に順次移管することで、最大でプラス5年間の非課税期間を得られます。

非課税期間が終了した時点で商品が値上がりしていた場合、120万円を超えた部分についても移管可能です。

注意点として、ロールオーバー金額が120万円以上の場合、移管した時点で非課税枠をすでに使い切った状態になります。

そのため新規買付はできません。

一方、120万円を超えない金額でロールオーバーをする場合は、残額の範囲内であれば新規買付が可能です。

NISAは2023年までの制度なので、ロールオーバーを使えるのは2023年までとなっており注意が必要です。

\NISA口座開設数3年連続No.1/

投資対象の幅が違う

一般NISAとつみたてNISAは投資対象の幅が異なります。

一般NISAでは個人向け国債など一部商品は対象ではありませんが、株式やETFなどの投資信託が投資対象です。

一方、つみたてNISAは「インデックスファンド」「アクティブファンド」の一部とETFが対象で、一般NISAと比べると商品本数は少ないです。

一般NISAとつみたてNISAは同時に所有できないため、それぞれの違いをしっかりと把握して自分に合ったほうを利用するようにしましょう。

\NISA口座開設数3年連続No.1/

NISAはデメリットしかない?「一般NISA」の7つのデメリット

NISAが何かは分かってきたけど、デメリットはあるの?

税金面が優遇されていても、もちろんデメリットもあります。つみたてNISAと違って非課税期間が最長5年なので、長期的に非課税のメリットを受けたい方には懸念材料となり得ます。

さまざまなメリットがあるNISAですが、デメリットもあります。これからNISAを始める人にとって、デメリットも理解しておくことは非常に重要です。

※ここからは一般NISAのことを単にNISAと表現している部分があります。

NISAと通常証券口座の違い

| 口座種類 | 課税種別 | 口座開設数 | 非課税期間 | 投資可能額 |

| NISA口座 | 非課税 | 1口座まで | 最長5年 | 1年で120万円まで (非課税の場合) |

| 通常証券口座 | 20.315%の課税 | 複数可能 | ー | 投資可能資金額に連動 |

NISAのデメリットは以下の8つです。

NISAの7つのデメリット

- 複数の口座を作れない

- 非課税期間が最長5年まで

- 手続きが複雑

- 投資できる金額が年間120万円まで

- 元本払戻金(特別分配金)はNISAの非課税メリットが受けられない

- ETF・REITの分配金を非課税にするには手続きが必要

- 分配再投資とスイッチングには非課税投資枠が必要

それぞれの詳細を解説します。

デメリット①:複数の口座を作れない

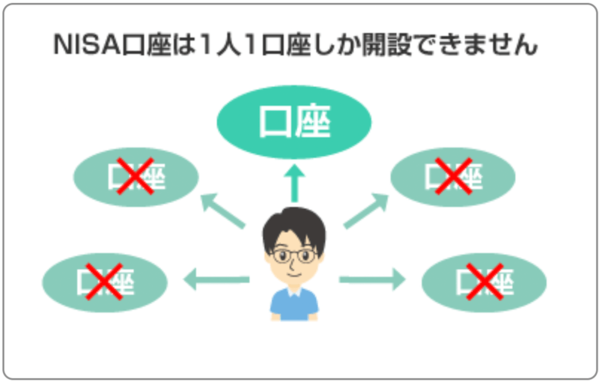

通常の口座は複数の証券会社で作れますが、NISA口座は全金融機関を通して1つしか作れません。

例えば、楽天証券とSBI証券の両方でNISA口座を開設することはできません。

NISA口座は、一人につき一つの金融機関でしか申込・開設できません。

引用:金融庁

注意点として、NISAを始める場合は「楽天ポイントを貯めたいなら楽天証券」「Tポイントを使っているならSBI証券」など、自分にとって都合のよいサービスを利用することが大切です。

なお2015年からは、開設したNISA口座を他の証券会社へ移行できるようになっています。

他の証券会社へ移行する際に注意しておきたいのは、金融機関を変更する時期です。

NISA枠を本年度中に利用したかどうかで、変更できる時期に違いがあります。

例を出すと、2020年にNISA口座を別の金融機関に変更する場合、NISAを1度も利用していない方は9月末までに手続きする必要があります。

一方、すでにNISA口座を利用している場合は、2020年分のNISA口座は変更できません。

\NISA口座開設数3年連続No.1/

デメリット②:非課税期間が最長5年まで

NISA口座で投資した利益の非課税期間は最長5年までと決まっています。

5年を超えた後は課税対象となるため注意が必要です。

例えば2021年にNISA口座から利益を得た場合、2021年から2025年までは非課税ですが、2026年からの利益分は課税対象になります。

また非課税期間の基準は株式を取得した日ではなく年です。

1月であれ3月であれ、年内のいずれのタイミングであっても5年後の年末には非課税期間が終了します。

例えば、2021年に保有した株式は時期にかかわらず、2025年末で非課税期間が終了します。

2014年に始まったNISAですが、2021年現在で金融商品の購入が可能なのは2023年までとなっています。

2024年以降は、一般NISAは新NISAに制度が変わり2028年まで継続します。

ジュニアNISAは2023年12月で終了が決まっており、つみたてNISAは期限が2042年まで延長され、制度そのままに保有可能です。

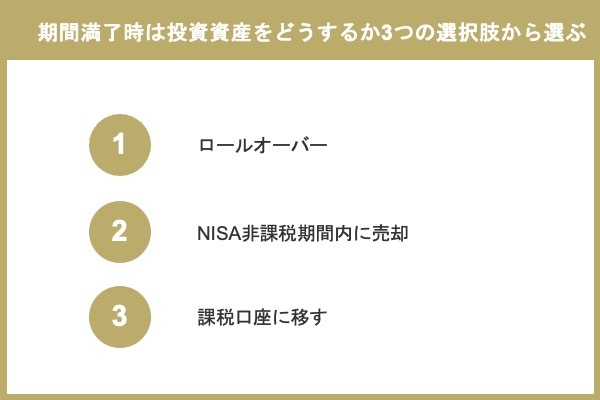

また、非課税期間満了時に投資資産をどうするかには、3つの選択肢があります。

非課税期間満了時の選択肢

- ロールオーバー

- NISA非課税期間内に売却

- 課税口座に移す

ロールオーバー

NISAの投資資産を非課税期間終了の翌年に非課税枠に移し替えることができ、これをロールーオーバーといいます。

これをすることで実質また5年の非課税期間で金融資産を保有できることになります。

ロールオーバーの手続きが必要となりますが、売却を考えていない人には課税口座に移すよりもこちらの方がおすすめです。

売却

非課税期間内に利益が出ている場合、また損失が出ている場合も元本割れを防ぐために売却することも一つの手段です。

課税口座に移す

金融資産の売却やロールオーバーをしなかった場合、課税口座に移管することになります。

ただし期間満了時に値下がりしている状態で課税口座に移管した場合、利益が発生したらその利益は課税対象になります。

この点はあらかじめ理解しておかなければいけません。

\NISA口座開設数3年連続No.1/

デメリット③:手続きが複雑

投資を初めて行う人にとってNISA口座の開設手続きは分かりにくいかもしれません。

NISA口座の開設には以下の6つの手順を踏む必要があります。

NISA口座開設の手順

- 証券会社の口座開設申し込み

- 「一般NISA」「つみたてNISA」のどちらかを資料請求

- マイナンバーカードの作成

- 口座開設書類を金融機関に提出

- 税務署において審査

- 審査通過後にNISA口座開設

これらの手順を踏んで初めて完了するため、口座開設まで最短でも1週間ほどかかります。 NISA口座の開設をする場合は本人確認書類が必要となるため、事前に準備をしておきましょう。

NISA口座を開設するにはマイナンバーの告知が法律で義務付けられているため、税務署への申請が必須です。

マイナンバーの交付申請から交付通知書を市区町村が発送するまでの期間は、1ヵ月間です。

マイナンバーの申請方法には「スマートフォン」「パソコン」「証明写真機」「郵便」の4つがあります。

自分に合った方法で申請しましょう。

\NISA口座開設数3年連続No.1/

デメリット④:投資できる金額が年間120万円まで

NISAが非課税で投資できる金額は1年で120万円までと決まっています(120万円を超える部分は特定口座や一般口座での取扱となり課税対象)。

個別で株投資を始めたいと考えている場合は注意が必要です。

NISA口座を通じて株式や投資信託等を購入できる限度額(非課税投資枠)は、一人年間120万円です。これは、株式や投資信託等の買付代金です(手数料等は含みません)。

引用:金融庁

投資単位が120万円を超えてしまうとNISAで投資ができません。 例えば50万円の株を3銘柄投資しようとしても、この株は買うことはできません。 ただし非課税枠が20万のこっているので、その範囲内で購入することはできます。

つみたてNISAも年間40万円と額が少ないため、まとまった資金がある人にとっては投資枠が少ないと感じるかもしれません。

月額で換算すると、非課税範囲内の最大積み立て額は最大3万3333円となります。

\NISA口座開設数3年連続No.1/

デメリット⑤:元本払戻金(特別分配金)はNISAの非課税メリットが受けられない

「分配金」とは運用によって得られた収益を決算ごとに投資家(投資信託の購入者)に分配するお金のことです。

分配金には、投資家へ収益の一部を還元する「普通分配金」と、元本を払い戻しする「元本払戻金(特別分配金)」の2種類があります。

元本払戻金(特別分配金)とは

「普通分配金」とは、運用益から支払われる分配金で、配当所得として課税されますが、「元本払戻金(特別分配金)」は、元本の払い戻しとみなされるため、非課税になります。

普通分配金は税金がかかりますが、元本払戻金に関しては元々非課税であるため、NISAが持つ非課税のメリットを受けられず個別元本を減らしてしまう恐れがあります。

\NISA口座開設数3年連続No.1/

デメリット⑥:ETF・REITの分配金を非課税にするには手続きが必要

NISAでは株式の配当金・ETF・REITなどの分配金は非課税ですが、そのためには配当金の受け取り方法を「株式数比例配分方式」に登録する必要があります。

ETF・REITとは

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託です。「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。REIT(リート)とは、投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸収入や不動産の売買益を原資として投資者に配当する商品です。一般的に「不動産投資信託」とよばれています。

「株式数比例配分方式」は、株式の配当金・ETF・REITの分配金を証券口座で受け取れる方式です。

株式数比例配分方式とは

上場株式の配当金やETF、REITの分配金を証券口座で受け取る方法です。

特別口座を開設している場合は、配当金の受け取り方法に株式数比例配分方式を選択できません。

この場合は特別口座を閉鎖し、配当金受け取り方法を株式数比例配分方式へ変更しなければなりません。

さらに手続き期間中にNISA口座からの配当金を受け取ると、20.315%の課税が行われるため注意しましょう。

\NISA口座開設数3年連続No.1/

デメリット⑦:分配再投資とスイッチングには非課税投資枠が必要

一般NISA口座内で収益分配金の再投資・スイッチングを行う場合は、新規購入時と同様に、その分の非課税投資枠が必要です。

収益分配金の再投資・スイッチングとは

収益分配金の再投資とは、分配金が支払われた際、受け取らずに同じ投資信託商品を買い付ける方法です。

スイッチングとは、保有している金融商品を売却し、別の金融商品を購入することで入れ替えることです。

ただし非課税投資枠を完全に使い切っている場合、NISA口座内で収益分配金の再投資とスイッチングはできません。

\NISA口座開設数3年連続No.1/

失敗しないために知っておきたい「つみたてNISA」のデメリット

次に、つみたてNISAのデメリットを見ていきましょう。

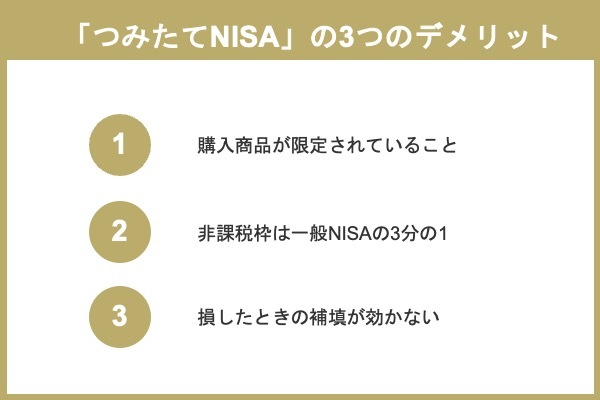

デメリット①:購入商品が限定されていること

つみたてNISAで購入できるのは、金融庁の指定する条件を満たした商品です。金融庁ではつみたてNISAの投資対象商品として、以下の条件が記載されています。

長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら)

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

引用元:金融庁|つみたてNISAの概要

つみたてNISAで購入できるのは上記の条件を満たした、ごく一部の投資信託・ETFだけです。この制度は、少額から長期・積立・分散投資を支援し、投資初心者をはじめ幅広い年代の国民の資産形成を促す制度であるからです。要するに「購手数料なしで購入できる、しっかりと分散投資されていて手数料も安い、安定した運用が期待できる商品」だけが選ばれています。

「信託報酬が高い」「運用期間が短い」など金融庁の条件を満たさない投資信託は対象外です。また、投資信託とETF以外の投資商品も対象に含まれません。国内・海外の個別株式やREIT(不動産投資信託)に投資したい場合、つみたてNISAではなく一般NISAを利用することになります。

デメリット②:非課税枠は一般NISAの3分の1

一般NISAの非課税枠が年間120万円までなのに対し、つみたてNISAの非課税枠は年間40万円までです。現在、投資に充てられるお金が数百万ある場合で、短期的にたくさん資産を増やしたいなら、一般NISAの方が向いていると言えます。

デメリット③:損したときの補填が効かない

通常の投資では、他の運用益と相殺したり(損益通算)、年をまたいで繰越したり(繰越控除)できますが、つみたてNISAでそのような方法はありません。つみたてNISAの対象商品は金融庁が選んだ安定した商品ではありますが、絶対に利益が出せると決まったわけではありませんので損をしても仕方がないと思わなければなりません。

NISA口座では、売買損失はないものとされます。したがって、売買損失が発生しても、特定口座や一般口座で保有する他の株式等の配当金や売買益等との損益通算はできません。また、損失の繰越控除(3年間)もできません。

引用元:日本証券業協会|『みんなにいいさ!NISAがいいさ!!』「NISA」知っておきたいNISAのポイント(損益通算)

\充実の運用商品ラインナップ!/

「一般NISA」と「つみたてNISA」のデメリットを回避する方法

デメリットの効果を軽減する方法はないの?

一般NISAで5年間運用をしていて利益ができると確信したら、ロールオーバーという制度を使うことができます。この制度を活用することによって非課税期間を5年から10年に延長できます。

「一般NISA」と「つみたてNISA」にはそれぞれデメリットがあります。

いくつかのポイントを押さえておくことで、事前にデメリットを回避できます。

デメリットを回避するための注意点を紹介します。

一般NISAのデメリット回避方法

まずは「一般NISA」のデメリットを回避する、以下の3つの方法について解説します。

「一般NISA」のデメリット回避方法

- ロールオーバーの活用

- 損切りも視野に入れる

- 保有している商品の買い増しをする

①ロールオーバーを活用する

非課税期間の5年間が終わる時点で利益が出ると確信した場合は、ロールオーバーを活用することをおすすめします。

ロールオーバーとは

5年間の非課税期間が満了したあとでも、NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠へ移すことです。

ロールオーバーを活用することで、元々の非課税期間である5年を最大10年に延長可能です。

それにより、保有している金融商品の売却した際の利益は非課税で受け取れるうえに、複利の効果を最大限に生かせます。

しかしロールオーバーには以下の3つのデメリットがあります。

ロールオーバーの3つのデメリット

- 損益通算ができない

- 2019年以降のNISAでは利用不可(※)

- 非課税にするには手続きが必要

※2024年以降の新NISAで利用できる可能性あり

ロールオーバーしたからといって、必ずしも延長された5年間で利益が膨らむとは限りません。 利益の発生同様、損失が発生してしまう可能性もあり、その場合損益通算はできないことをあらかじめ理解しておきましょう。

また2019年以降にNISAを始めた場合は、現行制度のNISAが2023年までとなっているためロールオーバーも利用できません。

2018年以前のNISA口座でロールオーバーを活用する際には手続きが必要なので、その点も注意が必要です。

これら3つのデメリットを把握したうえでロールオーバーを活用しましょう。

②損切りも視野に入れる

損切りとは、保有している投資商品を見切り売却して、損失額を確定させることです。

購入した投資商品の損失が大きくなる前に、5年の非課税期間満了を待たずに保有している銘柄の売却を考えるのもデメリットを回避する対策の一つです。

非課税で投資できることがNISAの大きなメリットですが、それでも利益が出ていない場合はNISAのメリットも効果を発揮しません。

将来的に利益が見込めないことが想定される場合、損失額が少ないうちに売却しましょう。

③保有している商品の買い増しをする

一般NISAは120万円という非課税枠内で投資が可能ですが、大幅な利益が望める場合は保有している商品の買い増しが有効なケースがあります。

例えば銘柄の相場が下落したときに買い増しを行うと、平均取得価格を下げられます。

NISAは投資初心者の方がまず始めやすい少額投資でもあるため、NISA口座を開設し、一度投資商品を購入したまま放置してしまうケースも見受けられます。

利益増加の見込みがある商品を保有しているかもしれないので、商品の買い増しで能動的に資産を増やすことも検討してみてください。

\充実の運用商品ラインナップ!/

つみたてNISAのデメリット回避方法

続いて「つみたてNISA」のデメリットの回避方法について解説します。

つみたてNISAのデメリット回避方法は以下の3つです。

つみたてNISAのデメリット回避方法

- つみたて投資の継続

- つみたて金額の増額

- 損失が膨らむ前に売却

①つみたて投資を継続する

つみたてNISAは長期運用を目的とした投資なので、継続すればするほどリターンが得られやすいとされています。

ただし保有している商品の相場が下落する場合があり、元本割れを起こす可能性もあります。

中にはこの時点で保有している銘柄を手放そうと考える人もいるでしょう。

しかし相場が下落すると安い単価で銘柄を多く購入できるため、下落相場でも将来的な値上がりを考えて継続することをおすすめします。

②つみたて金額の増額をする

先述したように、つみたてNISAでは相場が下落したときに多く買付けができます。

相場の下落により平均購入単価も少額になるため、今後株価が値上がりした際に利益拡大を狙えるメリットがあります。

そのため基準価額が下がっている場合は、つみたて金額の増額をする絶好のタイミングであると考えましょう。

基本的に年換算積立額が非課税枠の40万円を超えなければ増額可能です。

しかし開設している金融機関により毎月購入できる上限額が異なるため、注意が必要です。

③損失が膨らむ前に売却する

一般NISAと同様、保有銘柄の商品が下落して将来の見通しができなくなった場合は、損失が膨らむ前に売却する必要があります。

基本的には長期的に保有したほうが良いつみたてNISAですが、損失があまりにも大きくなってしまうと元本割れを起こしてしまう可能性があるため、早期売却を検討するのも一つの方法です。

つみたてNISAなどで取り扱っている金融商品は日によって価格が変動しており、一番高値になっているタイミングで売るのは非常に難しいです。

一方で相場が安いときにすべて売っても損失は大きくなるだけなので、一度にすべての資産を売らず複数回に分けて売却しましょう。

そうすることで損失をできるだけ減らすことが可能です。

\NISA口座開設数3年連続No.1/

「一般NISA」のメリットは?

これまでNISAのデメリットや注意点を説明してきましたが、NISAが注目され、口座開設をする人が増えているのはメリットも多く含んでいるからです。

一般NISAには下記のようなメリットがあります。

一般NISAの5つのメリット

- 少額投資ができる

- 投資可能商品が豊富

- 最長5年、年間120万円までの非課税投資

- いつでも引き出しができる

- ロールオーバーによる実質的な非課税期間延長

メリット①:少額投資のため、初めて投資を始める人におすすめ

まず、お金を低金利で金融機関に預けておくよりも、投資は資産を増やせる可能性があります。投資の中でも、少額投資で投資可能商品も豊富なNISAは、初めての投資を検討している人におすすめです。

メリット②:投資可能商品が豊富

NISAの対象商品の種類は非常に豊富で、上場株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などの投資ができます。金融機関によってNISAの取扱商品数や銘柄も異なるので、確認しましょう。

\充実の運用商品ラインナップ!/

メリット③:最長5年、年間120万円まで非課税投資ができる

そしてNISAの最大のメリットは、最長5年、年間120万円まで非課税で投資ができるということです。

5年間、毎年120万円までNISAで投資を続けていた場合、最大で600万円の非課税投資ができます。

更に、既に説明されているように非課税枠投資に移管(ロールオーバー)すれば、新たにNISAで購入したものと同様に扱われるため、実質的に5年間延長されることになります。

メリット④:いつでも引き出しができる

また、NISAはiDeCo(個人型確定拠出年金)とよく比較して検討されますが、iDeCoは原則60歳まで引き出せないのに対し、NISAはいつでも引き出しができます。期限までずっと換金ができないという点に不安を持たれる方にはNISAの方がおすすめでしょう。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。

引用元:厚生労働省|「確定拠出年金制度」iDeCoの概要(iDeCo(個人型確定拠出年金)とは)

公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

メリット⑤:非課税期間が終了する翌年にロールオーバーすれば、実質的に5年間非課税期間が延長される

非課税期間満了時にはロールオーバー、売却、課税口座に移すか選択肢がいくつかあることもNISAの特徴の一つです。

\充実の運用商品ラインナップ!/

「つみたてNISA」のメリットは?

これまでデメリットをお伝えしてきましたが、つみたてNISAにもメリットがたくさんあります。

つみたてNISAの5つのメリット

- 「積立投資」専用の制度

- 少額からはじめることが可能

- 最長20年、年間40万円までの非課税投資

- いつでも引き出しができる

- 年齢の制限がない

メリット①:投資初心者も安心の「積立投資」専用の制度

投資で利益を得る基本スタイルは「安く買って高く売る」です。しかし、どの金融商品がいいかや、投資のタイミングはプロでも難しいものです。

つみたてNISAは「積立投資」を専門に行うので、投資するタイミングを分散させることでリスクを軽減させることが期待できます。初回購入時に買い付けのタイミングと金額を設定し、その後は自動買い付けになるため、株式などの動向に張り付いている必要がありません。また、つみたてNISAは国が進める資産形成のための制度で、対象商品が金融庁の基準で厳選されているため、初心者には安心の投資方法です。

メリット②:少額からはじめることが可能

最低積立額は金融機関によって異なりますが、100円や1,000円からもはじめられます。つみたてNISAは長期運用がポイントですので、無理のない範囲でコツコツ投資できます。

\NISA口座開設数3年連続No.1/

メリット③:最長20年、年間40万円まで非課税投資ができる

非課税枠が年間40万円までというのは人によってはデメリットになりますが、それが20年間も非課税であると考えると、やはりコツコツじっくり資産形成をしたい人にはおすすめです。

メリット④:いつでも引き出しができる

老後のための資産形成を目的とするiDeCoとは違い、いつでも引き出しができます。一般NISAもいつでも引き出せます。

メリット⑤:年齢の制限がない

つみたてNISA用のNISA口座を各金融機関で開設する際には、20歳以上(法令改正により、2023年1月1日以降は18歳以上)であることが条件ですが、つみたてNISAの利用には年齢の上限を設けていないため、何歳からでも長期積立投資を始めることができます。

\NISA口座開設数3年連続No.1/

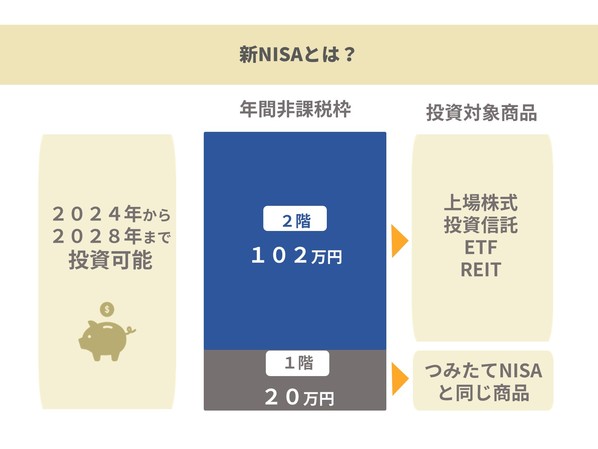

2024年スタートの新NISAって?

2024年からNISA制度が変わります。新しい制度を今のうちに想定して自分に合った制度や金融機関選択をしましょう。

一般NISAが新NISAへ

今回新NISAと言われるのは、一般NISA(つみたてでない方)の制度変更についてです。主たる変更点は、投資可能期間が2023年までだったものが5年延長の2028年までになりました。非課税投資枠は年間120万円だったのが2階建てという新構造になり、年間122万円(【1階部分】20万円まで+【2階部分】102万円まで)となりました。

2階建てなんですね?

1階部分と2階部分で投資商品が変わるのが特徴です。1階部分は国民が安定的な資産形成を促すことを目的として新設されたため、対象商品はつみたてNISAと同じになります。1階部分でこの投資をしないと2階部分の上場株式・投資信託・ETF・REIT投資に進めません。比較表の太文字部分が今回の改正の変更点です。

| 制度 | 一般NISA | 新NISA |

| 非課税の対象 | 株や投資信託の値上がり益 配当金・分配金 |

株や投資信託の値上がり益 配当金・分配金 |

| 非課税投資枠 | 年120万円 | 年122万円 1階部分:年20万円まで 2階部分:年102万円まで |

| 非課税期間 | 投資した年から5年間 | 投資した年から5年間 |

| 投資可能期間 | 2023年まで | 2024年から2028年まで |

| 投資対象商品 | 上場株式 投資信託 ETF(上場投資信託) REIT(不動産投資信託) |

【1階部分】 つみたてNISAと同じ商品 (終了後はつみたてNISAに移行できる) 【2階部分】 上場株式 投資信託 ETF(上場投資信託) REIT(不動産投資信託) |

| 他の制度との併用制限 | つみたてNISAとの併用不可 | つみたてNISAとの併用不可 |

NISA制度改正は、国民家計の安定的な資産形成をさらに推し進めていくという狙いがあります。そのために、1階部分は少額投資で長期間非課税にできるつみたてNISAの方法を必須としており、地道に資産を増やしていくことを促しているのです。

一般NISAについては、2024年以降、より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、積立てを行っている場合には別枠の非課税投資を可能とする2階建ての制度に見直され、投資対象商品については、1階部分はつみたてNISAと同様とし、2階部分は、一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととされました。

引用元:金融庁|NISA特設ウェブサイト「NISAとは?」

1階部分で非課税枠MAX20万円積み立てなくても、1回ても積み立てれば2階部分での投資ができるようになります。2階部分は今までの一般NISAの対象商品と同じで上場株式・投資信託・ETF・REITです。

新NISAとつみたてNISAはいづれかを選択しなければなりません。

つみたてNISAは5年延長に

新NISAとなるのは一般NISAの方ですが、つみたてNISAにも変更があります。2018年の開始当初、つみたてNISAは2037年までの制度でした。今回の改正で、投資可能期間が2037年から2042年までの5年間延長されることになりました。これによって、今から始めても充分、非課税の恩恵を受けることができるようになります。

また、ジュニアNISAは、2023年末で終了します。

つみたてNISA口座開設におすすめな証券会社

つみたてNISAをはじめてみたいです!

わかりました。それでは、つみたてNISAができるおすすめの証券会社を紹介します。

| 証券会社名 | 手数料 | 取扱対象商品数 | 最低積立金額 | 積立頻度 | 対象ポイント |

|

|

無料 | 190本 | 100円 | 毎月/毎日 | 楽天ポイント |

|

|

無料 | 193本 | 100円 | 毎月/毎週/毎日 | 期間固定Tポイント |

|

|

無料 | 190本 | 100円 | 毎月 | Pontaポイント |

|

|

無料 | 167本 | 100円 | 毎月/毎日 | マネックスポイント |

| 無料 | 186本 | 100円 | 毎月 | 松井証券ポイント | |

|

|

無料 | 158本 | 1000円 | 毎月 | dポイント |

| 無料 | 7本 | 1000円 | 毎月 | なし | |

| 無料 | 26本 | 100円 | 毎月/毎週/毎日/ 隔月/3ヵ月ごと/ 4ヵ月ごと/6ヵ月ごと |

なし | |

|

|

無料 | 3本 | 1000円 | 毎月 | なし |

| 無料 | 1本 | 1万円 | 毎月/毎週/毎日/ 隔月/3ヵ月ごと/ 4ヵ月ごと/6ヵ月ごと |

なし |

\NISA口座開設数3年連続No.1/

性別:女性

年齢:30代

職業:専業主婦楽天証券のつみたてNISAは100円というかなり少額から行えます。なので、あまり投資に慣れていない自分でも気軽に始めることができました。また、積立の引き落としに楽天カードを設定すると、決済額100円につき1ポイントが貯まるところも気に入っています。しかも、一部をポイントでの支払いに設定しておくと、楽天市場での買い物時のポイント倍率が常時アップします。楽天系のサービスのユーザーに、特におすすめです。

出典:クラウドワークス

性別:男性

年齢:40代

職業:正社員SBI証券はネット証券の大手ですし手数料も比較的安いため、初心者でも安心感がありつみたてNISAを始めました。スマホだけでも簡単に始められますし、PontaポイントやTポイントが投資金に使えるので便利です。ただ、NISA枠を余裕資金での投資も含めて使い切りたいという方は、クレジットカード決済でボーナス月設定のできないSBI証券は不向きかと思います。

出典:クラウドワークス

一般NISA口座開設におすすめな証券会社

一般NISAをはじめてみたいです!

わかりました。それでは、一般NISAができるおすすめの証券会社を紹介します。

| 証券会社 | NISA (取扱商品) |

| SBI証券 | 国内株式(ETF・REIT・IPO・単元未満株含む) 投資信託 外国株式(9ヵ国・ETF含む) |

| 楽天証券 | 国内株式(ETF・REIT含む) 投資信託 外国株式(6ヵ国・ETF含む) |

| マネックス証券 | 国内株式(ETF・REIT・IPO・単元未満株含む) 投資信託 外国株式(米国/中国・ETF含む) |

| auカブコム証券 | 国内株式(ETF・REIT・単元未満株含む) 投資信託 |

| 松井証券 | 国内株式(ETF・REIT・IPO含む) 投資信託 |

| SBIネオトレード証券 | 国内株式(ETF・REIT・IPO含む) 投資信託 |

\充実の運用商品ラインナップ!/

性別:女性

年齢:40代

職業:アルバイト・パートNISAがはじまる以前から、SBI証券に特定口座があったため、自然な流れで一般NISA口座も開設しました。口座開設後は、国内株式1銘柄を購入、購入から5年後、非課税期間が満了で、利益が出ていたため、ロールオーバーせず売却しました。SBI証券の最大のメリットは、やはり、手数料がお得なことだと思います。国内株式は、売買手数料が0円で、非課税のNISAのメリットを最大限利用できるかと感じます。

出典:クラウドワークス

性別:男性

年齢:40代

職業:正社員お小遣いで投資信託をはじめ、毎月余ったお金で全世界株式を購入しています。はじめ、つみたてNISAとどちらにするか迷いましたが、少額のお小遣いから一定額を積み立てるのに不安があったため、一般NISAを選択し1年間様子を見ています。つみたてNISAの上限「年間40万円」がキツイと感じるなら一般NISAで始め、投資信託の知識を身に付けるのが良いと思います。

出典:クラウドワークス

NISAに関わるQ&A

- 一般NISAとiDeCoにはどのような違いがありますか?

- 一般NISAは、投資信託・株式などで得た利益が非課税になる制度です。一方iDeCoは自身で掛金を毎月支払い、年金を作る制度です。

一般NISAは年間上限額120万円までであれば非課税で運用でき、最長保有期間は5年と決まっています。年間120万円ずつ投資を行うと、最大600万円を非課税で運用可能です。

iDeCoは毎月5000円から、1000円単位で金額を掛けられます。職業により月々の上限が変わり、1万2000円~6万8000円の幅で60歳まで運用できます。

- 新NISAとは何ですか?

- 2024年から開始する新NISAは、非課税枠が「2階建て」になっているのが特徴です。

現行NISAの非課税枠は年間120万円と決まっていますが、新NISAでは「1階部分:年間20万円」「2階部分:年間102万円」の合計122万円に改定される予定です。

1階部分はつみたてNISAと同様の商品に投資ができ、安定的な資産形成ができます。

2階部分は株式・投資信託・ETF・REITなど、一般NISAと同様の金融商品を購入可能です。

しかし高いレバレッジを得られる投資信託に関しては購入できないものがあります。

新NISAで2階部分の投資を行う条件として、1階部分で投資を行っている必要があります。

1階部分の20万円の非課税枠を使い切る必要はなく、一部だけでも利用していれば2階部分の投資が可能です。

- NISAでは、どのような商品を買えば良いですか?

- NISAを始めたばかりの方であれば、投資信託を選ぶのがおすすめです。

投資信託には、1つの商品を購入すると自動的に分散投資をしてくれる特徴があります。

そのため複数株式・債権に分散投資しているときと同じ効果が得られます。また運用をプロに任せられるため、自分で企業情報を調べる手間がなくおすすめです。

\NISA口座開設数3年連続No.1/

まとめ

NISAは「投資で得た利益は非課税」「非課税のため確定申告が不要」「ロールオーバーすれば非課税期間の延長が可能」などさまざまなメリットがあります。

しかし投資である以上、以下のデメリットがあるのも忘れないようにしましょう。

デメリットまとめ

- 複数の口座を作れない

- 非課税期間は最長5年まで

- 手続きが複雑

- 投資できる金額は年間120万円まで

- 損失したのに税金がかかる可能性

NISAでは「損益通算」が使えません。

通常の株式では利益と損失を相殺できる「損益通算」が利用できるため、税金が発生しない場合があります。

しかし、NISAとNISA以外の口座で資産運用をしている場合、NISAで損失が出ても損益通算が使えないので、課税対象となっている株の利益にかかる税金は相殺できません。

将来の金銭的な部分を見越したうえで、NISAを始めようと考えている人も多いでしょう。

メリットばかりに目を向けて、デメリットを理解しないのはリスキーです。

「長期的にコツコツと投資をしたい」という人にはピッタリなNISAですが、自分にとって本当に必要であるのかを理解することも重要です。

一般NISAかつみたてNISAのどちらを選ぶのかも含めて、どちらの制度が自身に向いているかじっくり検討してみてはいかがでしょうか。

\NISA口座開設数3年連続No.1/