著者・ 荒木 和音

金融分野専門ライター・編集者

早稲田大学教育学部卒業後、総合保険代理店に入社。個人を対象とした家計相談やライフプランニング、企業向けのリスクコンサルティングをトータルで10年以上経験。 現在は金融分野専門ライター・編集者として複数メディアで活動しており、大手証券会社・保険会社や大手金融メディアでの豊富な執筆実績をもつ。

暗号資産や投資信託、国内株式などによる資産運用も積極的に行っている。

<保有資格>

2級ファイナンシャルプランニング技能士

<ポートフォリオ>

・荒木和音(アラキカズネ)のポートフォリオ

目次

NISAでは利益に税金がかからず効率的に投資できることから、2022年9月30日時点で1,144万人もの人が利用しています。魅力的な制度ではありますが、デメリットがあるのも事実です。しかし、あらかじめ対処法を理解しておけば必要以上に不安になる必要はありません。この記事ではNISAをやらないほうがいいと言われる理由と、それに対する対処法を紹介していきます。

この記事でわかること

- 一般NISAとつみたてNISAそれぞれの特徴

- 一般NISAをやらないほうがいいと言われる理由

- NISAで失敗しないためのコツ

一般NISAをやらないほうがいい理由、デメリット

一般NISAにはデメリットもあるため「やらないほうがいい」と言われることもあります。「思ったより利益を得られなかった」「損してしまった」といった事態を防ぐために、一般NISAのデメリットとその対処法についても理解しておきましょう。

デメリットとしては、主に以下の3つがあります。

デメリット

- 繰越控除や損益通算が利用できない

- 年間の投資額が限定されている

- 元本割れのリスクがある

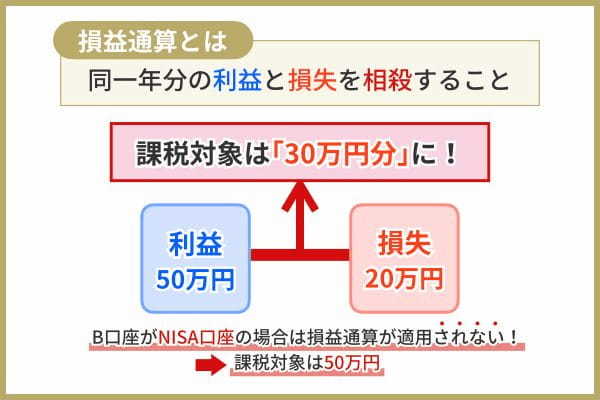

損益通算・繰越控除が利用できない

一般NISAは損益通算や繰越控除の対象外となっており、節税が難しいといったデメリットがあります。

損益通算とは、同一年分の利益と損失を相殺することです。

たとえばA口座で利益が50万円、B口座で損失が20万円生じている場合、課税対象は30万円分となります。しかし、B口座がNISA口座だった場合には損益通算が適用されず、50万円分が課税対象となってしまうのです。

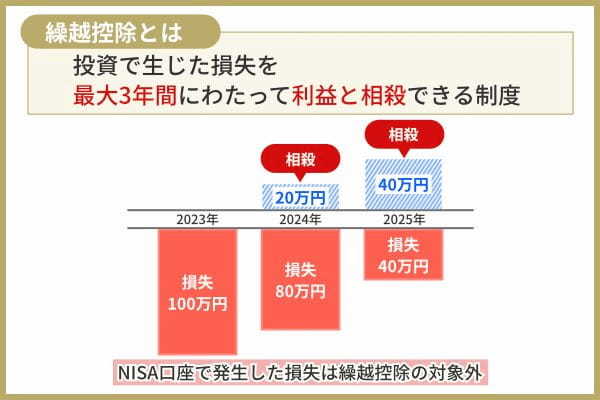

繰越控除とは、投資で生じた損失を最大3年間にわたって利益と相殺できる制度のことです。

たとえば2023年に100万円の損失を出し、2024年に20万円の利益が出た場合は相殺されて損失は80万円になります。これを2025年にも繰り越し、さらに40万円の利益を出すと損失が40万円になる、といった仕組みです。しかし、NISA口座で発生した損失については、繰越控除の対象外となっています。

損益通算や繰越控除はあくまで損失が出ることが前提にあり、その税負担を軽くするための仕組みです。NISAは利益が出た場合は非課税で損失はないものとされるため、損益通算や繰越控除の対象外となる点には注意しましょう。

もしNISA口座で損失が出てしまった場合は、同じ商品を買い増すのも一つの手です(ナンピン買い)。購入した商品の価格が下がったタイミングでさらに買い増すことで購入平均単価が下がり、価格が上昇したときに利益を得やすくなります。

あるいは、損を覚悟で自ら保有する商品を売却し、損失が必要以上に拡大するのを防ぐ(損切り)という手もあります。

年間の投資額が限定されている

一般NISAの非課税投資枠は年間120万円に限定されています。そのため、まとまった投資資金がある人や、大きく資金を増やしたい人には物足りない可能性があるのがデメリットです。

たとえば120万円を5年間5.0%で複利運用できたとしても、最終的に得られるのは約154万円。「老後資金として2,000万円貯めたい」「教育資金や住宅費用として数百万円用意したい」人にとっては不十分に感じられるかもしれません。

また、一度非課税投資枠を使ってしまうと、商品を売却したとしてもその分の枠は再利用できません。さらに120万円の枠を全部使いきれなかった場合でも、未使用分を翌年に繰り越せない、といった点に使いにくさを感じる人もいるでしょう。

ただし、一般NISA口座は一人一口座しか作れませんが、ほかの特定口座や一般口座との併用が可能です。

投資に回せる資金が多くある人は、ほかの口座も活用することで効率的な運用ができるでしょう。また、投資初心者の場合は少額で運用をスタートするケースも多いため、年間の投資枠が少ないことがデメリットになる人は少ないでしょう。

元本割れのリスクがある

一般NISAには元本割れのリスクがあるため、思ったような利益を得られないだけでなく、損失を被る可能性もあるのがデメリットの一つです。

元本割れとは、相場の下落により購入した商品の価格が、当初の購入代金を下回ってしまうことを指します。

NISAの投資対象となっている金融商品は、銀行の普通預金や定期預金とは異なり、元本が保証されていません。とくに一般NISAの場合は、つみたてNISAと比べると株式やREITなど、ややハイリスクな商品にも投資できる分、元本割れするリスクは高いと言えるでしょう。

投資には元本割れのリスクがつきものです。生活費や緊急費を除いた余剰資金で投資に取り組みましょう。

また、リスクとリターンは比例する傾向にあります。リスクを抑えたい場合には過度なリターンに期待してはいけません。自分のリスク許容度(どれくらいのマイナスや損失なら受け入れられるかの度合い)に合わせて商品を選ぶことが大切です。

一般NISAのメリット

デメリットだけではなく、一般NISAには特有の大きなメリットがあります。以下のポイントを理解したうえで、資産形成にNISAを活用していきましょう。

メリット

- 利益に税金がかからない

- 個別銘柄に投資ができる

利益に税金がかからない

配当金や売却益(譲渡益)などに税金がかからないため、より多くの利益を受け取れる可能性があるのがメリットです。

配当金とは利益が出た場合に、企業が株主に還元するお金のことを指します。売却益(譲渡益)は、金融商品を売買することで得られる利益のことです。

たとえば、100万円で購入した株が120万円に値上がりしたタイミングで売却したとしましょう。その場合、通常であれば20万円の利益に対して20.315%(所得税、住民税、復興特別所得税の合計)の税金がかかります。しかし、一般NISAを使って投資するとそれらがすべて非課税となるのです。

非課税になるとその分手元に残る利益が多くなります。非課税で投資できる枠には年間120万円の上限がありますが、受け取れる利益に上限はありません。たとえば120万円を投資して、元本の2倍に当たる240万円の利益を得たとしても、非課税です。

さらに利益をほかの運用に回せば、複利効果を期待でき、より多くの収益を得られる可能性もあります。

※複利効果とは、運用で得た収益を再投資することで利益が利益を生み、雪だるま式に資産が膨らんでいく仕組みのこと。

個別銘柄に投資ができる

個別銘柄に投資できるため、幅広く柔軟な運用ができるのもメリットの一つです。

一般NISAで投資できる個別銘柄とは、特定の企業の株式のことです。一方、つみたてNISAの主な投資対象である「投資信託」は、株式や債券など、さまざまな商品に投資して運用されています。

個別銘柄は投資信託と比べるとハイリスク・ハイリターンな分、投資信託よりも大きな利益を得られる可能性があります。

また、投資信託の価格が公表されるのは1日1回だけです。価格を指定した注文ができず、タイムリーな取引はできません。一方、個別銘柄は相場を見ながら自由に売買できるケースが多いため、予測通りに価格が動けば短期間で大きな利益を得られることもあります。

個別銘柄は種類が豊富で、投資先の選定が難しい側面はあります。しかし、自分で売買のタイミングを見極められる人にとっては、よりチャンスが広がるという意味で個別銘柄に投資できることは大きなメリットになるでしょう。

一般NISA・つみたてNISAそれぞれの特徴

◾️一般NISAとつみたてNISAの比較表

| 一般NISA | つみたてNISA | |

| 非課税投資期間 | 5年間 | 20年間 |

| 非課税投資枠 | 年間上限120万円(5年間で最大600万円) | 年間上限40万円(20年間で最大800万円) |

| 投資対象商品 | 個別株式、投資信託、ETF、REITなど | 投資信託、ETF ※金融庁が指定した銘柄 |

| 投資方法 | 一括投資(スポット購入)、積立投資 | 積立投資 |

| ロールオーバー | 可能 | 不可能 |

出典:金融庁| NISAとは?

一般NISAの特徴は、比較的大きな金額をまとめて投資できることです。対してつみたてNISAは少額をコツコツと長期で積み立てていくことが特徴です。

一般NISAは、「家計の安定的な資産形成の支援」と「成長資金の供給」を目的として2014年に導入されました。一方、つみたてNISAは「家計の安定的な資産形成の支援」に政策目的を絞り込み、少額から低コストで長期、積立、分散投資を行う制度として2018年に導入されたものです。制度の目的に違いがあるため、特徴にも差が生じています。

両者ともに「投資で得た利益に税金がかからない」点は同じです。また、資金の引き出しも自由であり、金融機関の途中変更も可能です。

ただし、一般NISAとつみたてNISAの併用はできません。加えて一人一口座しか作れないため、どちらの制度を利用するかは、自身の投資目的に合わせて慎重に決めましょう。

なお、2024年からは新NISA制度が始まる見込みです。現行制度での口座開設ができるのは2023年までとなっています。

失敗しないために意識したい投資原則

NISAには大きなメリットがあることは理解できたものの、依然として「リスクが大きい」「難しい」といったイメージを持っている初心者の方は多いでしょう。

大きな失敗を避けたい人は、以下の投資原則を意識してください。

投資原則

- 長期

- 積立

- 分散

なお、この投資原則に即した投資をするのであれば、一般NISAよりもつみたてNISAの利用をおすすめします。

長期

長期間の投資は失敗する確率を減らすことができます。長期投資とは、相場の変動に惑わされず、なるべく長期で金融商品を保有し続ける方法のことです。

金融商品の価格は常に上下を繰り返しており、一時的に大きく値下がりしたとしても、時間が経つと回復することがよくあります。長期的に保有するほどリスクやリターンの振れ幅は小さくなる傾向があるため、短期間で売買を繰り返すのはおすすめできません。

株式投資の場合、長期保有することで配当金や株主優待の受け取り回数も増え、さらなる利益の積み重ねにも期待できるでしょう。

また、運用期間が長くなるほど複利効果も得やすくなります。つみたてNISAでは最大20年の運用が可能となっているため、利益を積み重ねやすいと言えるでしょう。

積立

自分が決めたタイミングや金額で定期的に金融商品を購入する「積立投資」も失敗を減らす方法の一つです。

積立投資には大きく2種類あり、決まった金額で継続的に購入する方法を「定額購入法」、決まった数量を時価で購入していく方法を「定量購入法」といいます。初心者には、よりリスクを抑えられる定額購入法がおすすめです。

定額購入法は、ドルコスト平均法とも呼ばれます。定期的に一定額で商品を購入すると、安いときには多く、高いときには少なく買うことになり、購入単価が平均化される仕組みです。購入時期を分散させることで、高値で購入してしまいその後価格が下落する「高値掴み」のリスクを減らす効果があります。

また、積立投資は購入タイミングに悩むことなく済むのもメリットです。毎月購入手続きをする手間も省けるため、普段忙しく投資に時間を割けない人にとっても取り組みやすい方法と言えるでしょう。

分散

投資で失敗したくない人には、リスクを抑えられる分散投資もおすすめです。

分散投資とは、投資する銘柄や地域、購入する時期などを分散させることで価格の変動幅を抑え、安定したリターンを得る方法のことです。たとえば、一つの銘柄が値下がりしたとしても、ほかの銘柄の上昇分でカバーできます。

一般NISAでは、株式やREIT、ETFなど、複数の資産を組み合わせながら運用することで、分散投資の効果を得られるでしょう。つみたてNISAを利用する場合は、そもそも投資対象となっている投資信託自体がさまざまな銘柄に投資する商品なので、自然と分散投資の効果を得られます。

一般NISAがおすすめな人

幅広い商品に投資をしたい方

幅広い商品に投資したい人は一般NISAがおすすめです。 一般NISAでは以下のような複数の商品への投資が可能です。

商品

- 国内株式

- 海外株式

- 投資信託

- 国内ETF

- 海外ETF

- J-REIT

たとえばSBI証券の場合、投資信託なら2,680銘柄(2023年4/14時点)、海外株式なら5,600銘柄超(2023/1/30時点)の商品が投資対象となっています。一方、つみたてNISAは金融庁が厳選した投資信託、ETFの225銘柄のみです。

自分の投資目標を達成するために、幅広い選択肢の中から商品を選びたい人は積極的に一般NISAを活用すると良いでしょう。銘柄選びに自信がある人は短期間で大きな利益を得られるかもしれません。

まとまった資金のある方

まとまった資金がある人にも一般NISAがおすすめです。

個別銘柄は100株単位で購入することが一般的となっているため、1株1万円の株であれば100万円の資金が必要です。一般NISAでは120万円分の枠があるため、個別銘柄も十分に購入できます。

また、まとまった資金がある人は2024年以降に始まる新NISA制度の活用も視野に入れておきましょう。新NISA制度では「つみたて投資枠」と「成長投資枠」の2種類の非課税枠があり、合計で1,800万円にのぼります。

現行NISAの非課税措置(2023年までに投資した商品)は、新しい制度の外枠で適用されるため、まとまった資金があるものの口座開設していない人は、2023年中にスタートしておくのがおすすめです。

一般NISAに関するよくある質問

一般NISAのリスクは高い?

一般NISAはつみたてNISAと比較するとリスクが高いといえます。個別銘柄やリスクの高い投資信託(アクティブファンド)にも投資できるからです。

ただし、投資で得た利益が非課税になるメリットを踏まえると、特定口座や一般口座で投資するよりもNISAを活用したほうがお得といえるでしょう。また、リスクを抑えたい人は、比較的リスクの低いインデックスファンドへ投資するのも一つの方法です。

※インデックスファンドとは、特定の指数(TOPIXやS&Pなど)への連動を目指して運用される投資信託のこと。 ※アクティブファンドとは、特定の指数を上回る成果を目指して、ファンドマネージャーが積極的に運用をする投資信託のこと。

一般NISAとつみたてNISA、どっちがいい?

一般NISAとつみたてNISAのどちらがよいかは人によって異なります。投資したい商品や、投資目的に合わせて使い分けるのがよいでしょう。

たとえば、大きな利益を狙いたい場合は、個別株に投資できる一般NISAを選ぶこともできます。一方、投資初心者の場合は、金融庁があらかじめ厳選した投資信託の中からチョイスできるつみたてNISAを選ぶこともできます。

一般NISAからつみたてNISAに切り替えることはできる?

可能です。一般NISAとつみたてNISAは1年単位で変更ができます。

変更手続きは、基本的に金融機関から変更書類を受け取り、記入して返送するだけです。ただしその後、金融機関で区分変更が行われるため、口座の切り替えが完了するまでには時間がかかる可能性があります。

原則として、変更しようとする年の前年10月から12月の間に、金融機関で変更の手続きを完了しなければならないので注意してください。

投資で失敗しないためには?

投資で失敗しないためには分散投資や余剰資金での投資を意識することが大切です。リターンとリスクは比例するため、はじめから大きなリターンを狙わないようにしましょう。

分散投資により値動きの激しい商品だけではなく、さまざまな商品に投資することになるため、リスクを抑えられます。

生活費を投資に充てて失敗すると、生活に支障が出る可能性があります。初心者は少額から始めて、慣れてきたら徐々に投資額を増やしていくのがおすすめです。