つみたてNISAのメリットには、投資ができる、リスクが低減できる、いつでも引き出すことが挙げれる一方で、非課税枠の上限が設定されていることや投資できる金融商品が限定されているというデメリットがあります。

そこで、この記事ではつみたてNISAの紹介やメリットデメリット、つみたてNISAを始めるにあたってのおすすめ証券会社を紹介しています。

これから「つみたてNISA」の利用を考えている方は、この記事をぜひ参考にしてください。

目次

- 1. 「つみたてNISA(積立NISA)」はするべきか・しないべきか?

- 2. 【基本情報】「つみたてNISA(積立NISA)」とは?

- 3. 「つみたてNISA(積立NISA)」のメリットとは?

- 4. 積立NISA(つみたてNISA)のデメリット

- 5. 「つみたてNISA(積立NISA)」の注意点

- 6. 「つみたてNISA(積立NISA)」をはじめるには?

- 7. 「つみたてNISA(積立NISA)」おすすめ証券会社9選!

- 8. 「つみたてNISA(積立NISA)」口座の選び方

- 9. 「つみたてNISA(積立NISA)」は途中解約できるのか?

- 10. つみたてNISA以外に老後資金を準備する方法は?

- 11. 2024年~新制度でつみたてNISAはどう変わる?

- 12. 「つみたてNISA(積立NISA)」に関するよくある質問

1. 「つみたてNISA(積立NISA)」はするべきか・しないべきか?

- 「つみたてNISA(積立NISA)」に向いていない方の特徴

- 「つみたてNISA(積立NISA)」に向いている方の特徴

つみたてNISAに向いているのはどんな人?

つみたてNISAは長期間でコツコツ資産運用をしたい人、少額投資を行いたい人、初めて投資にチャレンジする人におすすめです。

反対に、まとまった資金で取引を行い大きな利益を出したい人や、豊富な金融商品の中から選びたい人にはおすすめできないかもしれません。

「つみたてNISA(積立NISA)」は、将来の資産形成をサポートする便利な制度ですが、人によって向き不向きがあります。

ここでは、「つみたてNISA」に向いていない方の特徴と向いている方の特徴をまとめます。

ご自分に合った投資方法かどうかを判断する際に、ぜひ参考にしてください。

1-1. 「つみたてNISA(積立NISA)」に向いていない方の特徴

「つみたてNISA(積立NISA)」は、金融庁の基準を満たす「長期の積立・分散投資に適した一定の投資信託」ですが、それゆえに向いていない方もいらっしゃいます。

ここでは、「つみたてNISA」以外の投資方法を探したほうがよい方の特徴を解説します。

- すぐに大きな利益を出したい

- 10~20年の長期間にわたり資産を放っておけない

- 元本割れは絶対に避けたい

- 一括購入(スポット購入)ができない

- 元本割れの可能性がある

- 投資を楽しみたい

・すぐに大きな利益を出したい

積立方式の投資では、短期間での大きな利益は期待できません。

一般的な投資信託のリターンは、年間5~7%ほどといわれており、1年で2~3倍にすることは難しいです。

大きな利益を短期間で出したい方は、値動きの激しい個別株・FX・仮想通貨などで、一括購入によるリターンを狙う方がよいかもしれません。

ただし、実際に大きな利益が出せるかは別の話であることは念頭に置きましょう。

・10~20年の長期間にわたり資産を放っておけない

「つみたてNISA」は、最長20年の長期間で複利効果を得ながら資産を増やしていく投資方法です。

そのため、「2~3年後には資金が必要になる」場合はやめた方がよいでしょう。

マイホームや新車購入、子どもの教育費などでまとまったお金が必要になると予想される場合は、その資金確保を優先させるべきだといえます。

・元本割れは絶対に避けたい

「つみたてNISA」はその他の投資と同様、絶対に資金が増える保証はありません。

長く投資を続けることで利益が期待できるとはいえ、元本を大きく下回るリスクもあります。

長期間の投資が無駄になる可能性も考慮に入れて、余剰資産を使った余裕のある運用を心がけましょう。

・投資を楽しみたい

「つみたてNISA」はあくまでも将来を考えた資産運用で、毎日チャートの確認や売買を行うのではなく、基本的には放置状態で資産を育てます。

そのため、投資そのものを楽しみたい方には向いていないでしょう。

ただ、将来のための資産運用は大切なため、投資を楽しみたい方は「つみたてNISA」とは別に、余剰資産を用いて株・FX取引などを楽しむ方法もあります。

1-2. 「つみたてNISA(積立NISA)」に向いている方の特徴

では、どのような方に「つみたてNISA(積立NISA)」は向いているのでしょうか。

ここでは、「つみたてNISA」が向いている方の特徴をご紹介します。

- 10年以上先の老後資金を作りたい

- 10年以上先を目指して子どもの教育費を作りたい

- 余剰資金を貯蓄している

- 投資に関心はあるけれど初めてなので不安

手持ちの資産のうち、生活費や緊急時・非常時に備えて残しておくお金を差し引いた資金で、当面使う予定がないお金のこと。

・10年以上先の老後資金を作りたい

「つみたてNISA」は、10年以上先の老後資金を作るのに適しています。

50代以下の方で、現役を引退するまでに10年以上あれば、非課税期間中に老後資金を用意できると期待できます。

20~30代の若い方も、早いうちから老後資金作りをスタートさせておくと安心です。

・10年以上先を目指して子どもの教育費を作りたい

10年以上先を見越して子どもの教育費を準備したい方にも、「つみたてNISA」はピッタリの投資方法だといえます。

「つみたてNISA」の積立限度額は年間40万円(毎月3万3333円)で、10年間積み立てると400万円が貯まります。

ただし、投資による損失リスクも考慮に入れて、その他の方法でも資金運用をしておくと安心です。

・余剰資金を貯蓄している

特に使う予定のない余剰資金を貯蓄している方は、「つみたてNISA」に向いているといえます。

超低金利の銀行に貯金している資金にはほとんど利息が付きませんが、「つみたてNISA」では長期投資によるリターンが期待できます。

・投資に関心はあるけれど初めてなので不安

「つみたてNISA」は、投資初心者をはじめ幅広い年代の方が利用しやすいように、少額からスタートできる制度として誕生しました。

金融商品は一定の条件を満たした投資信託から選択でき、自分で決めた金額を決まったときに続けて投資するため、時間と価格の分散ができるとともに購入タイミングで迷うこともありません。

最初に金融商品を選択すると、後は自動的にコツコツと積み立てていく「つみたてNISA」は、忙しい方でも続けられます。

2. 【基本情報】「つみたてNISA(積立NISA)」とは?

つみたてNISAとはどういうものなの?

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度のことです。

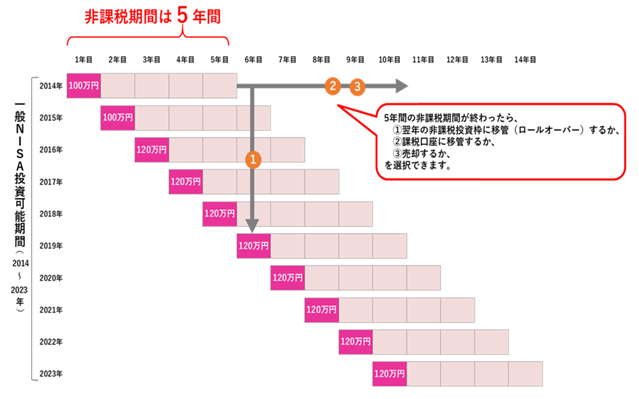

一般NISAも同じ非課税制度ですが、年間の非課税枠がつみたてNISAの方が少なく、最長20年まで運用ができることが特徴です。

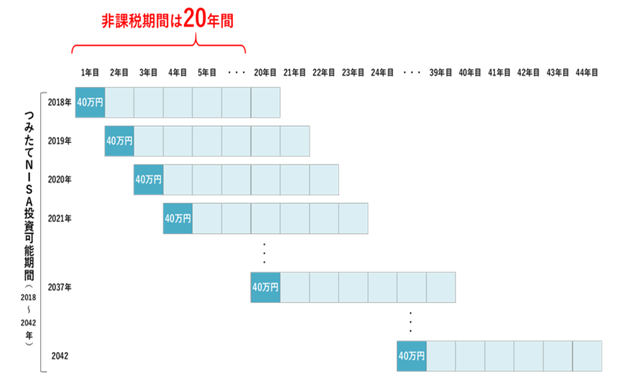

「つみたてNISA(積立NISA)」とは、2018年1月からスタートした「少額からの長期・積立・分散投資を支援する非課税制度」のことです。

同じ非課税制度の「一般NISA」は年間120万円までが最長5年間にわたり非課税になるのに対し、「つみたてNISA」は年間40万円までが最長20年間非課税で保有できます。

「つみたてNISA」には、主に以下の3つの特徴があります。

- 積立方式のみの投資方法

- 運用益が最長20年まで非課税

- 対象商品は金融庁の基準を満たす投資信託

2-1. 積立方式のみの投資方法

「つみたてNISA(積立NISA)」は、積立方式のみ選択可能な投資方法で、定期的に一定額を購入し続けて時間を分散します。

定額かつ長期間継続的に投資することを目的としており、株式投資のように一括購入(スポット購入)は行えません。

また、限度額が年間40万円と定められていて、毎月の積立額上限は3万3333円、毎日の積立金額上限は「40万円÷年間営業日数」で計算できます。

営業日数は年度ごとに異なり、例えば「楽天証券」の場合、2019年は244日、2020年は243日、2021年は245日でした。

「つみたてNISA」は少額の投資金額ではじめられ、購入するタイミングも自動で行われるため、仕事や育児で忙しい方でも無理なく続けられる投資方法です。

2-2. 運用益が最長20年まで非課税

「つみたてNISA(積立NISA)」は、対象商品を購入して口座内で運用した投資信託の利益が、最長20年まで非課税になる制度です。

投資によって得た利益には、通常20.315%の税金がかかりますが、「つみたてNISA」を利用すると課税されません。

例えば、投資信託の運用で10万円の運用益が得られた場合、一般口座では2万315円(10万円×20.315%)が課税され、手元に残るのは7万9685円です。

これに対して「つみたてNISA」の場合は10万円の運用益がそのまま手元に残り、再投資による複利効果で効率的に資産が増やせます。

複利効果とは、運用で得た収益を当初の元本にプラスして再び投資すること

2-3. 対象商品は金融庁の基準を満たす投資信託

「一般NISA」の対象商品は国内株式・外国株式・投資信託など選択肢が豊富ですが、「つみたてNISA(積立NISA)」では金融庁の基準を満たす投資信託のみです。

金融庁では投資対象商品の基準を、以下のように定めています。

長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら)

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

引用:金融庁「つみたてNISAの概要」

「つみたてNISA」がスタートした2018年時点で、投資信託全体の販売手数料の平均値は2.28%でした。

この場合、投資信託を100万円分購入すると、97万7200円の元本でスタートすることになります。

通常の投資では、運用益を出して元を取るのに時間がかかることが考えられますが、販売手数料が低水準の投資信託が購入できる「つみたてNISA」では、短時間で運用益による黒字が期待できます。

3. 「つみたてNISA(積立NISA)」のメリットとは?

つみたてNISAの魅力はどんなところ?

つみたてNISAは年間の非課税可能枠は少額ですが、少額から投資を始めたい人にとってはメリットと言えるでしょう。

また非課税で投資ができる点、運用期間が最長20年あるというのもつみたてNISAならではの利点です。

「つみたてNISA(積立NISA)」には「一般NISA」と同様、運用益が非課税になる大きなメリットがあります。

また、対象商品が絞られていて選びやすいことや、分散投資によるリスク低減効果を期待できることも利点です。

ここでは、「つみたてNISA」のメリットをさらに詳しく解説します。

- 運用益が非課税で大きな節税効果が得られる

- 対象商品の選択肢が絞られていて選びやすい

- 分散投資によりリスクが低減できる

- 少額から無理なく投資できる

- いつでも換金(引出し)できる

- 積立投資により購入のタイミングで悩まない

3-1. メリット①運用益が非課税で大きな節税効果が得られる

「つみたてNISA(積立NISA)」のメリットは、運用益が非課税になり大きな節税効果が得られることです。

投資で利益が出ると、通常は確定申告をしなければなりませんが、非課税の「つみたてNISA」では基本的に確定申告の必要がありません。

また、最長20年間の非課税期間により、20.315%(所得税と復興特別所得税15.315%+地方税5%)の税金が非課税になると、最終的に得られる恩恵は非常に大きいと考えられます。

例えば、「りそなアセットマネジメント」公式サイトの「つみたてNISA節税シミュレーション」で、参考になる以下のような結果が出ました。

【節税シミュレーション結果】

- 総額980万5464円

- 投資額720万円

- 20年間の運用益260万円5464円

- 運用益に対する非課税額52万9300円

非課税の恩恵を最長20年間受けることで、大きな節税効果が得られることがわかります。

3-2. メリット②対象商品の選択肢が絞られていて選びやすい

「つみたてNISA(積立NISA)」では、対象商品の選択肢が絞られていて初心者でも選びやすいメリットがあります。

「一般NISA」の場合、投資信託に加えて国内株式・国外株式も対象となるため、銘柄選びに目移りしてしまうかもしれません。

また、数多い選択肢から自分で選ばなければならず、企業や経済などの深い知識が求められるなど初心者にとって非常にハードルが高いのが実情です。

「つみたてNISA」では、対象商品は投資信託のみです。

「投資信託」とは、投資家から集めたお金をまとめてプロが運用してくれる商品のことで、投資の知識が限られている初心者でも、プロが選んだ投資先で利益を上げるチャンスがあります。

また、金融庁の基準を満たした投資信託から選ぶ安心感もあるでしょう。

2022年2月10日時点の「つみたてNISA」の対象ファンドは、公募投信が199本、ETF(上場投資信託)が7本で合計206本です。2021年12月末の投資信託全体のファンド数を見てみると、公募投信が5,992本、ETFが212本ですので、「つみたてNISA」ではいかに対象ファンドが絞られているかがわかります。

3-3. メリット③分散投資によりリスクが低減できる

「つみたてNISA(積立NISA)」には、分散投資によりリスクが低減できるメリットもあります。

「分散投資」とは、値動きの異なる複数の商品に分けて投資することです。

投資先を分けることで、いずれかの商品が大きく値下がりをした場合でも、別の商品の値上がりでカバーできると期待できます。

この点で、「つみたてNISA」の対象商品である投資信託は、1本で複数の金融資産を組み入れた理想的な商品です。

投資信託1本で、世界中の株式や債券に分散投資できる効果があります。

自分で個別の投資先を探すのは大変な作業になりますが、投資信託を購入することで、専門家が選んだ複数の投資先に分散投資し、リスクを抑えて資産運用ができます。

たとえば「つみたてNISA」対象商品のひとつである「楽天・資産づくりファンド」では、世界の株式(日本株式、米国株式、欧州株式、新興国株式)、不動産投信(日本リート、米国リート)および世界債券に投資します。「つみたてNISA」でこのファンドを購入すれば、世界の株式、不動産、債券に分散投資することが可能なのです。

また、投資信託の銘柄を複数に分けて投資することで、さらに細かい分散投資が可能になり、損失のリスクを大幅に低減できるでしょう。

3-4. メリット④少額から無理なく投資できる

「つみたてNISA(積立NISA)」は、少額から無理なく投資できるメリットもあります。

100円または1000円ほどの少額からでも可能で、生活レベルに合わせて無理なくはじめられます。

無理をして高額の投資をすると、生活に負担がかかったり、損失リスクによって資産を失ってしまったりすることも考えられるでしょう。

SBI証券、楽天証券、マネックス証券、松井証券、auカブコム証券などの主要ネット証券では、100円から「つみたてNISA」の利用が可能です。

投資の基本は「余剰資産」で取り組み、生活に負担をかけないことです。

「つみたてNISA」であれば、数万~数十万円の投資資金がない場合でも、少額から投資をはじめられ、投資の勉強をしながら取り組めます。

投資に関する知識が増えて投資資金に余裕が出てきたら、少しずつ投資金額を増やしていくとよいでしょう。

3-5. メリット⑤いつでも換金(引出し)できる

「つみたてNISA(積立NISA)」は、長期間の投資を目的とした制度ですが、必要に応じていつでも換金(引出し)できるメリットがあります。

長期的な視野で資産運用を始めたとしても、さまざまなライフイベントでまとまったお金が必要になるケースがあるかもしれません。

例えば、「つみたてNISA」をスタートした時点では予定になかった「マイホームの購入」「子どもの海外留学」「車の買い替え」など、さまざまなケースが考えられます。

引出しの制限がない「つみたてNISA」は、本当に資金が必要になった場面で活用できるので安心です。

積立投資の手段として、「つみたてNISA」と並んで人気があるのが「iDeCo(個人確定拠出年金)」です。「iDeCo」は老後資金のための年金制度として税制優遇措置が講じられているので、原則60歳を過ぎるまで資金を引き出すことができません。その点で、いつでも換金可能な「つみたてNISA」は、どうしてもお金が必要になった時には換金できるので安心です。

3-6. メリット⑥積立投資により購入のタイミングで悩まない

「つみたてNISA(積立NISA)」では、積立投資により購入のタイミングで悩むことなく、投資を進められるメリットがあります。

購入のタイミングは投資の重要なポイントですが、プロでも難しい判断を投資初心者が行うのは簡単ではありません。

「つみたてNISA」は、毎月コツコツと積み立てていく方法で、購入のタイミングを判断する必要がなく、初心者でも安心して取り組めます。

3-7. メリット⑦長期積立でリスクが低減できる

投資信託などの金融商品は価格が変動するので、悪いタイミングで投資資金を一度に投入してしまうと損失が一気に増えてしまいます。

このような事態を避けるために、購入タイミングを分けて投資する必要があります。積立投資は時間を分散して投資することにより、リスクを軽減させる方法です。

積立投資で用いられる手法に「ドルコスト平均法」があります。「ドルコスト平均法」は定額購入法とも言われ、定期的に、同じ投資対象に一定金額を投資します。

たとえば、投資資金を100万円用意したら、ある投資信託を毎月10万円ずつ10ヵ月購入します。

「ドルコスト平均法」で購入タイミングを分散すると、投資対象の価格が安い時には多く購入でき、逆に価格が高い時には購入量が減るというメリットあります。

「ドルコスト平均法」は、長期積立投資の手段である「つみたてNISA」と親和性の高い手法だと言えるでしょう。

3-8. メリット⑧積立頻度と金額を自由に選べる

「つみたてNISA」では、自身の運用プランに沿って無理のないように積立頻度と金額を自由に選べます。ただし積立頻度については、証券会社によって対応が異なります。また「つみたてNISA」では、年40万円が投資上限であることも忘れてはいけません。

| 会社名 | 毎月 | 毎週 | 毎日 |

| SBI証券 | 〇 | 〇 | 〇 |

| 楽天証券 | 〇 | × | 〇 |

| マネックス証券 | 〇 | × | 〇 |

| 松井証券 | 〇 | × | × |

| auカブコム証券 | 〇 | × | × |

| 大和証券 | 〇 | 〇 | 〇 |

| みずほ証券 | 〇 | × | × |

| SBIネオトレード証券 | 〇 | × | × |

※SBI証券、楽天証券、マネックス証券、松井証券、auカブコム証券、大和証券、みずほ証券、SBIネオトレード証券のホームページより筆者作成

※大和証券は、隔月、3ヵ月毎、4ヵ月毎、6ヵ月毎も選択可能

4. 積立NISA(つみたてNISA)のデメリット

つみたてNISAにもデメリットはあるの?

やはり、NISAに比べて非課税可能枠が低く設定されている点や金融商品が限定される点などは、人によっては合わないかもしれません。

元本割れのリスクはつみたてNISAでも有り得ますが、

つみたてNISAは長期で分散投資できる分、他の投資方法よりも少ないリスクで資産運用ができます。

「つみたてNISA(積立NISA)」には、やはりデメリットもあり、特に投資初心者はそれらを理解した上で運用に取り組むことが重要です。

ここでは、「つみたてNISA」のデメリットをさらに詳しく解説します。

- 投資できる金融商品が限定されている

- 非課税枠の上限が低く設定されている

- 損失が発生しても損益通算や繰越控除ができない

- 一括購入(スポット購入)ができない

- 元本割れの可能性がある

- 積み立てた資金は全額所得控除にならない

- 「リバランス」をするのが難しい

- 非課税投資枠の持ち越しやロールオーバーはできない

- 5年間の非課税期間が満了したあとでも、NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠へ移すこと。

4-1. デメリット①投資できる金融商品が限定されている

「つみたてNISA(積立NISA)」の対象金融商品は、金融庁が定めた基準を満たす公募株式投資信託と上場株式投資信託(ETF)のみで、投資先が限定されるのがデメリットです。

投資初心者にとって選択肢が絞られていて選びやすいメリットがあるものの、投資に慣れてくると「国内外の株式」「REIT(不動産投資信託)」に投資したくなることも考えられます。

投資先について、多くの選択肢をご希望であれば、「一般NISA」の利用を検討できるでしょう。

ただし、NISA口座は1人につき1口座に限られていて、「つみたてNISA」と「一般NISA」の併用はできないため、注意が必要です。

そこで、投資信託は運用益が非課税となる「つみたてNISA」を利用して、個別株は課税口座(一般口座/特定口座)で購入するなど対策するとよいでしょう。

「つみたてNISA」投資対象商品

| つみたてNISA | 課税口座(一般口座/特定口座) | |

| 上場株式(日本株式) | × | 〇 |

| 上場株式(外国株式) | × | 〇 |

| 債券 | × | 〇 |

| 公募株式投資信託 | 〇 | 〇 |

| 上場株式投資信託(ETF) | 〇 | 〇 |

| 不動産投資信託(REIT) | × | 〇 |

4-2. デメリット②非課税枠の上限が低く設定されている

非課税枠の上限が、一般NISAの「年間120万円まで」と比較すると低く設定されているデメリットがあります。

「つみたてNISA(積立NISA)」では、毎年40万円を上限として一定の投資信託が購入可能です。

そして、各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が、購入した年から数えて20年間非課税となります。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

引用:金融庁

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

非課税で保有できる投資総額は最大800万円となります。

「つみたてNISA」の投資可能金額は毎月3万3,333円が上限となるため、投資資金に余裕があり短期かつ効率的に資産を増やしたい方は、年間120万円までが5年間非課税となる「一般NISA」を検討できるでしょう。

「つみたてNISA」の非課税限度枠は年40万円ですが、たとえばある年に40万円分の対象商品を購入して、同年に売却しても、その年はNISA口座で再度投資を行うことはできません。

またある年に40万円の非課税投資枠を使い切れなかった場合でも、未使用分を翌年に繰り越すことができません。

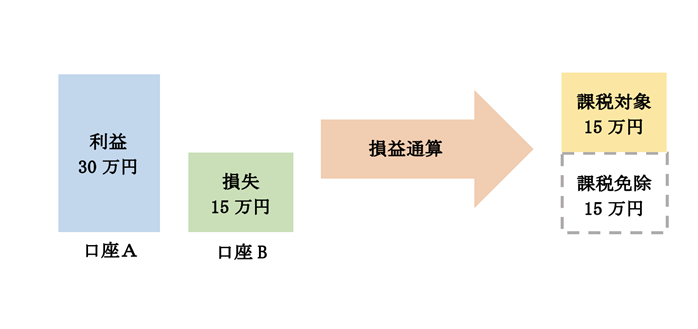

4-3. デメリット③損失が発生しても損益通算や繰越控除ができない

「つみたてNISA(積立NISA)」には、損失が発生しても損益通算や繰越控除ができないデメリットもあります。

「損益通算」とは、複数の投資口座での取引で出た利益と損失を合算して相殺することです。

例えば、1つの投資口座で30万円の利益が出て、別の口座で15万円の損失が出た場合、相殺により確定申告する利益が15万円になり、節税効果が得られます。

残念ながら「つみたてNISA」で発生した損失は、他の口座で発生した利益と相殺できません。

「繰越控除」とは、損失分を最大3年間繰り越して、翌年以降の投資所得から差し引ける制度です。

金融商品の取引で損失した分も、確定申告をして翌年に繰り越すと、節税につながります。

しかし、「つみたてNISA」で損失が発生した場合は、翌年以降の利益から差し引くことができません。

「つみたてNISA」と他の投資分野では、損益の扱いが異なるため、ルールを確認して税金の計算をする必要があります。

4-4. デメリット④一括購入(スポット購入)ができない

「つみたてNISA(積立NISA)」では、投資信託の購入方法が一定の金額を定時で購入する「積立購入」に限定されていて、「一括購入(スポット購入)」ができません。

投資チャンスが訪れたと判断した場合に、大きな資金をピンポイントで動かせないことにデメリットを感じるかもしれません。

この場合は、「つみたてNISA」口座とは別に、「課税口座(一般口座/特定口座)」で一括購入ができるでしょう。

「つみたてNISA」では定時定額で買い付けを行いますが、積立頻度を「毎月」「毎週」「毎日」などお好みで設定することが可能です。

また、ボーナス月(増額月)の設定をして、40万円枠を無駄なく使い切る工夫もできます。

4-5. デメリット⑤元本割れの可能性がある

「つみたてNISA(積立NISA)」のデメリットとして、元本割れの可能性があることも挙げられます。

金融庁の基準を満たす「長期の積立・分散投資に適した一定の投資信託」が対象商品ではありますが、

利益が保証されているわけではありません。

運用成績次第で利益が出ることもありますが、相場の状況によっては損失が発生し、購入金額よりもマイナスになる「元本割れ」のリスクがあります。

「元本割れ」とは、投資信託を購入した時の基準価額(投資信託の値段)より、現在の基準価額が下回っている状況を言います。

ただし、投資家に分配金を支払う投資信託の場合、基準価額が下落しても分配金による利益が損失を補っていれば、実質的に「元本割れ」は回避していることになります。

たとえば基準価額が1万円である投資信託を購入し、1年後に基準価額が9,700円に下落したとします。表面上は元本を割れていますが、

もしこの間に分配金を300円受け取っていれば、基準価額が下落した分を分配金でカバーしているので

実質的には元本割れは起きていません。支払われた分配金も含めて投資の損益を考えるべきでしょう。

ただし、いかなる投資にもリスクはつきもので、その中でも長期投資の「つみたてNISA」は、より少ないリスクで資産運用できる制度です。

4-6. デメリット⑥積み立てた資金は全額所得控除にならない

「つみたてNISA(積立NISA)」と比較される長期投資の制度に「iDeCo(個人型確定拠出年金)」があります。

いずれも節税効果が期待できる制度ですが、「つみたてNISA」では「iDeCo」のように積み立てた資金が全額所得控除にならないデメリットがあります。

積み立てた資金が全額所得控除になる「iDeCo」では、所得税と住民税が軽減できる大きなメリットがあります。

ただし、途中解約できない不自由さもあるため、両者のメリット・デメリットを比較して選ぶか使い分けるとよいでしょう。

4-8. デメリット⑦非課税投資枠の持ち越しやロールオーバーはできない

「つみたてNISA(積立NISA)」では、非課税投資枠の持ち越しやロールオーバーができないデメリットもあります。

例えば、1年目の投資総額が35万だった場合、翌年に残りの5万円を持ち越して45万円投資することはできません。

年間の非課税投資枠40万円を無駄なく使うためには、きちんと投資計画を立てることが大切です。

また、非課税期間の20年が終了すると、翌年の非課税投資枠に移す「ロールオーバー」はできません。

終了後は、NISA口座以外の課税口座(一般口座/特定口座)に払い出されます。

「一般NISA」では「ロールオーバー」が可能です。5年の非課税期間が終了した後、

NISA口座で保有している金融商品を翌年の非課税枠に移して利用期間を延長することができます。

一方「つみたてNISA」は、20年という長い期間利用できる制度で非課税期間の延長を想定していないので、「ロールオーバー」することができません。

5. 「つみたてNISA(積立NISA)」の注意点

つみたてNISAを始めるときに気をつけるべきことは?

つみたてNISAをこれから始めようと考えている人は、先に知っておくべき注意点がいくつかあります。

特に課税口座の資産をつみたてNISA口座に移せない点や、

NISAは一人1口座ということからNISAと併用ができない点は代表的な注意点です。

「つみたてNISA(積立NISA)」のメリット・デメリットを理解した上で、これからはじめようとする方が参考にできる注意点を解説します。

- 長期間継続して投資するのは簡単ではない

- 口座開設は1つの金融機関のみ可能

- 分配金を再投資すると非課税枠を消費する

- 課税口座から「つみたてNISA」口座に資産を移せない

- 金融機関ごとに取扱商品が異なる

- 「つみたてNISA」と「一般NISA」の併用はできない

5-1. 長期間継続して投資するのは簡単ではない

「つみたてNISA(積立NISA)」をはじめる際に、長期間継続して投資するのは簡単ではないことを考慮するのは大切です。

「つみたてNISA」は最長20年の非課税期間を活用して長期運用をサポートする制度であり、最大限の利益を得るには長期間継続して投資する必要があります。

「いつでも換金(引出し)できる」のはメリットですが、些細な理由でも簡単に出金できることがデメリットになります。

老後資金を作る目的ではじめる場合は、「つみたてNISA」の資金には手を付けない固い決意が必要です。

それが難しい方は、60歳になるまで投資元本と利益を引き出せない「iDeCo」で老後資金を作るとよいでしょう。

5-2. 口座開設は1つの金融機関のみ可能

「つみたてNISA(積立NISA)」の口座は、複数の金融機関で開設できない点にも注意が必要です。

例えば、証券会社で「つみたてNISA」口座を開設した場合、他の証券会社・銀行・郵便局でNISA口座の開設はできません。

万一「つみたてNISA」口座を重複して開設した場合は、金融機関から税務署へ重複確認手続きが行われ、最初に手続きを受け付けた口座のみが有効となります。

その他のNISA口座は無効となり、買い付けた商品は一般口座での扱いで運用益は課税対象となるため、気を付けましょう。

5-3. 分配金を再投資すると非課税枠を消費する

分配金が発生する際は、受け取るか再投資するかを自由に選べます。

ただし、分配金を再投資すると、「つみたてNISA(積立NISA)」の非課税枠を消費することになるため、注意が必要です。

「つみたてNISA」の投資可能金額は、年間40万円(月々3万3333円)と上限が定められており、非課税枠を使い切っていると再投資分が課税口座で買付となります。

分配金の再投資を考えている場合は、積立金額を上限ギリギリではなく、若干の余裕を持たせて設定しましょう。

5-4. 課税口座から「つみたてNISA」口座に資産を移せない

「つみたてNISA(積立NISA)」口座を開設してから、課税口座(一般口座/特定口座)の投資信託やETFを移すことは不可能です。

「つみたてNISA」口座を開設後に、新たな資金で金融商品を購入する必要があります。

また、「一般NISA」「ジュニアNISA」などその他のNISA口座から「つみたてNISA」口座へ資金の移し替えもできません。

「つみたてNISA」口座の金融機関は、1年に1回変更可能ですが、その際も資金の移し替えができないため気を付けましょう。

5-5. 金融機関ごとに取扱商品が異なる

「つみたてNISA(積立NISA)」の対象商品は、2021年10月25日時点で201本ありますが、金融機関ごとに取扱商品が異なるため注意が必要です。

まず、金融庁に届け出ている201本の投資信託・ETFをすべて取り扱っている金融機関はありません。

大手証券会社などでは大半を取り扱っていても、店舗証券会社や銀行などでは数本から数十本しか扱っていないケースがあります。

金融機関を選ぶときは、自分が投資したい商品を取り扱っているかどうか、必ず事前の確認が必要です。

また、幅広い選択肢が欲しい場合は、取扱本数の多いネット証券がよいでしょう。

各社が取り扱う代表的な商品

| 証券会社 | ファンド名 |

| SBI証券 | SBI・V・S&P500インデックスファンド |

|---|---|

| 「eMAXIS Slim」シリーズ | |

| ひふみプラス | |

| フィデリティ・米国優良株・ファンド | |

| コモンズ30ファンド | |

| 野村インデックスファンド・内外7資産バランス・為替ヘッジ型 | |

| 楽天証券 | eMAXIS Slim米国株式(S&P500) |

| 楽天・全米株式インデックス・ファンド | |

| eMAXIS Slim全世界株式(オール・カントリー) | |

| 楽天・全世界株式インデックス・ファンド | |

| マネックス証券 | eMAXIS Slim 米国株式(S&P500) |

| ひふみプラス | |

| eMAXIS Slim 先進国株式インデックス | |

| eMAXIS Slim 全世界株式(オール・カントリー) | |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | |

| 松井証券 | フィデリティ・米国優良株・ファンド |

| コモンズ30ファンド | |

| eMAXIS 全世界株式インデックス | |

| eMAXIS 先進国株式インデックス | |

| SMT グローバル株式インデックス・オープン | |

| auカブコム証券 | たわらノーロード TOPIX |

| iFree 日経225インデックス | |

| eMAXIS Slim 全世界株式(オール・カントリー) | |

| 米国株式インデックス・ファンド | |

| 野村インデックスファンド・内外7資産バランス・為替ヘッジ型 | |

| コモンズ30ファンド | |

| SMBC日興証券 | eMAXIS Slim 米国株式(S&P500) |

| SBI・V・S&P500インデックス・ファンド | |

| eMAXIS Slim 全世界株式(オール・カントリー) | |

| eMAXIS Slim バランス(8資産均等型) | |

| eMAXIS Slim 先進国株式インデックス | |

| 大和証券 | iFree 日経225インデックス |

| iFree 外国株式インデックス(為替ヘッジあり) | |

| ダイワ・ライフ・バランス30 | |

| セゾン資産形成の達人ファンド | |

| ダイワ上場投信-日経225 | |

| みずほ証券 | たわらノーロード 日経225 |

| 野村つみたて外国株投信 | |

| たわらノーロード バランス(8資産均等型) | |

| SBIネオトレード証券 | ひふみプラス |

※SBI証券、楽天証券、マネックス証券、松井証券、auカブコム証券、SMBC日興証券、大和証券、みずほ証券、SBIネオトレード証券のホームページより筆者作成

5-6. 「つみたてNISA」と「一般NISA」の併用はできない

「つみたてNISA(積立NISA)」と「一般NISA」の併用はできないため、どちらかを選ぶ必要があります。

同じ金融機関で「一般NISA」から「つみたてNISA」に口座を切り替えたい場合は、「非課税口座異動届出書(勘定変更用)」の提出で手続き可能です。

ただし、併用はできないため、投資目的やそれぞれのメリット・デメリットをよく考えてどちらにするか検討しましょう。

投資資金に余裕がある方は、「つみたてNISA」で老後資金を作りながら、「課税口座(一般口座/特定口座)」での投資もできるでしょう。

非課税の恩恵を重視する方は、「iDeCo」で老後資金を作りながら、「一般NISA」を活用する方法もあります。

6. 「つみたてNISA(積立NISA)」をはじめるには?

- ステップ①口座を開設する

- ステップ②選んだ商品を購入する

つみたてNISAを始めるにはどうしたらいい?

つみたてNISAを始めるには、まずつみたてNISAの口座が開設できる証券会社かどうかを確認してから口座開設を申し込む流れになります。

証券会社の特色も様々なので、より自分に合った証券会社を選ぶようにしましょう。

実際に「つみたてNISA(積立NISA)」をはじめるにはどうすればよいのか、口座開設から金融商品の購入までの基本的な流れを解説します。

具体的な内容は、各金融機関の公式サイトで確認してください。

6-1. ステップ①口座を開設する

「つみたてNISA(積立NISA)」をはじめるには、金融機関を選んで口座を開設する必要があります。

「つみたてNISA」を取り扱う金融機関は、2021年10月時点で証券会社・銀行・信託銀行・信用金庫・信用組合・農協など全593社あります。

口座開設には手数料がかからず、「つみたてNISA」ではノーロード型(買付手数料無料)で信託報酬の低い商品がラインナップされているため、金融機関ごとで異なりません。

そこで、取扱商品数や最低積立金額を比較して選ぶとよいでしょう。

金融機関が決まったら、以下の手順で申込手続きを進めます。

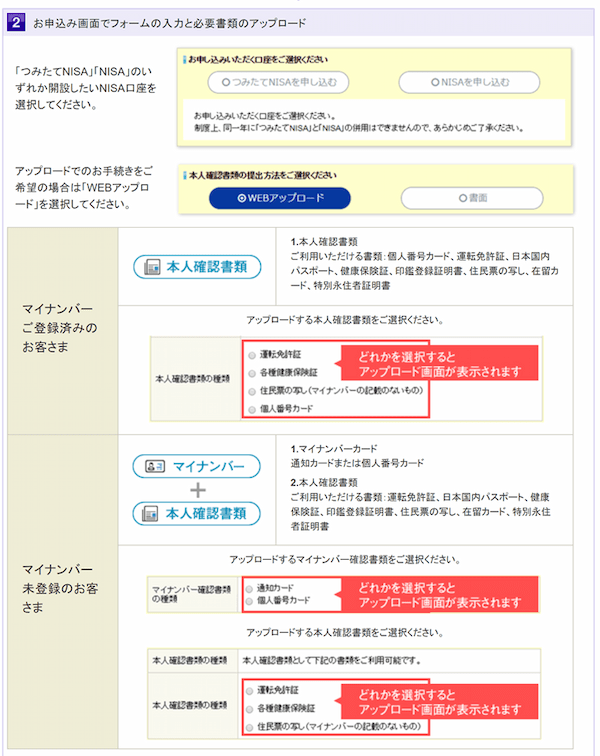

申し込み手続きの手順

- 金融機関の公式サイトを開いて申込画面へ進む

- 申込フォームに必要事項を入力し、必要書類(マイナンバー、運転免許証など)をアップロードする

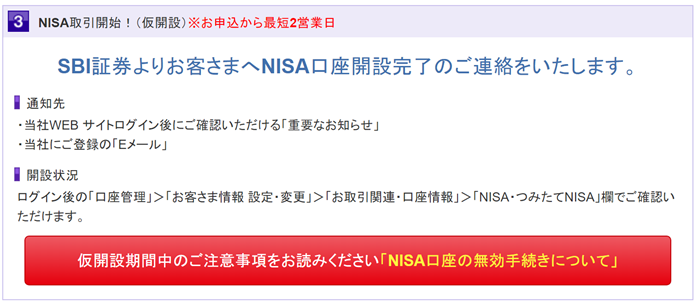

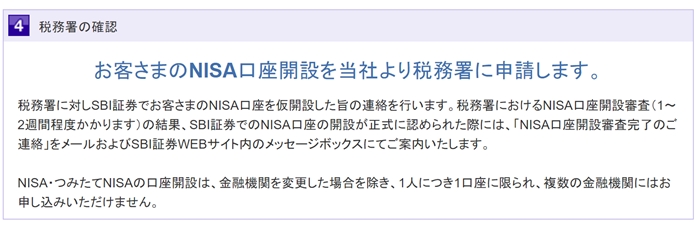

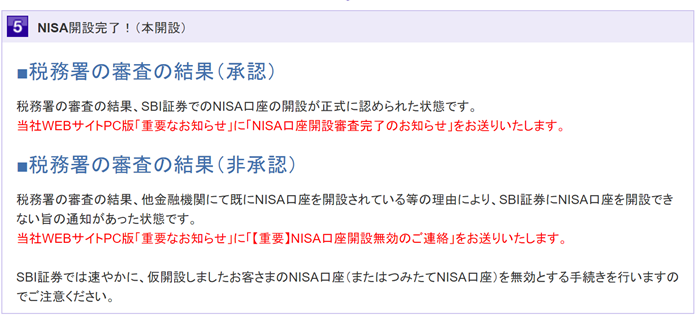

- 金融機関から口座開設完了の連絡を受ける(仮開設)

- 税務署の確認と承認

- 口座開設完了

書面での申請を希望する方は、各金融機関が定める申請方法に従って手続きを進めましょう。

| 会社名 |

|

|

|

|

|

| 手数料(10万円あたり) | 99円 | 99円 | 0円 | 99円 | 99円 |

| 手数料(50万円あたり) | 275円 | 275円 | 0円 | 275円 | 275円 |

| 手数料(100万円あたり) | 535円 | 535円 | 1,100円 | 535円 | 535円 |

| 積立nisa銘柄数 | 177銘柄 | 182銘柄 | 172銘柄 | 9 | 152銘柄 |

| IPO実績(2020年) | 122社 | 74社 | 56社 | 11 | 66社 |

| 投資信託銘柄数 | 2,633銘柄 | 2,668銘柄 | 1,582銘柄 | 33銘柄 | 1,239銘柄 |

| 外国株 | 9カ国 | 6カ国 | 1カ国 | - | 2カ国 |

| 米国株取扱銘柄数 | 4,704銘柄 | 4,086銘柄 | 340銘柄 | - | 4,577銘柄 |

| 米国ETF取扱銘柄数 | 339銘柄 | 355銘柄 | 54銘柄 | - | 351銘柄 |

| 口座開設最短日数 | 翌営業日 | 翌営業日 | 3営業日 | 翌営業日 | 翌営業日 |

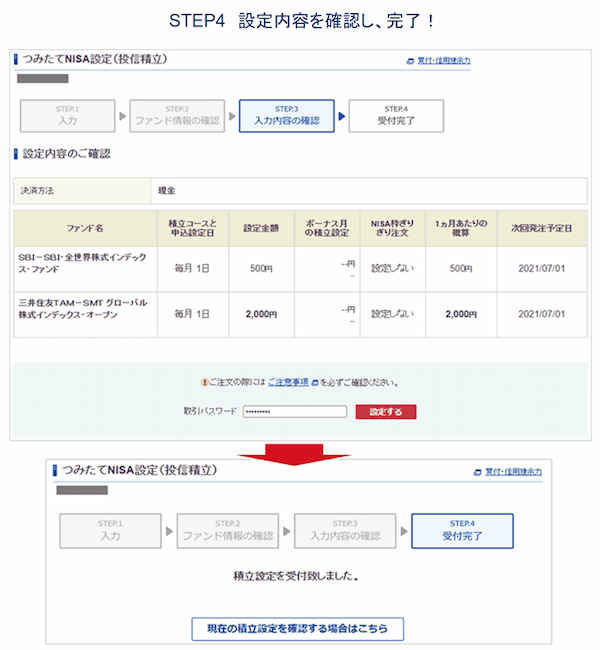

6-2. ステップ②選んだ商品を購入する

ネット証券の場合、各証券会社の公式サイトから金融商品の購入が可能です。

ログインしてから、入力画面の指示に従って購入手続きを進めます。

商品購入の基本的な流れは、以下の通りです。

商品購入の基本的な流れ

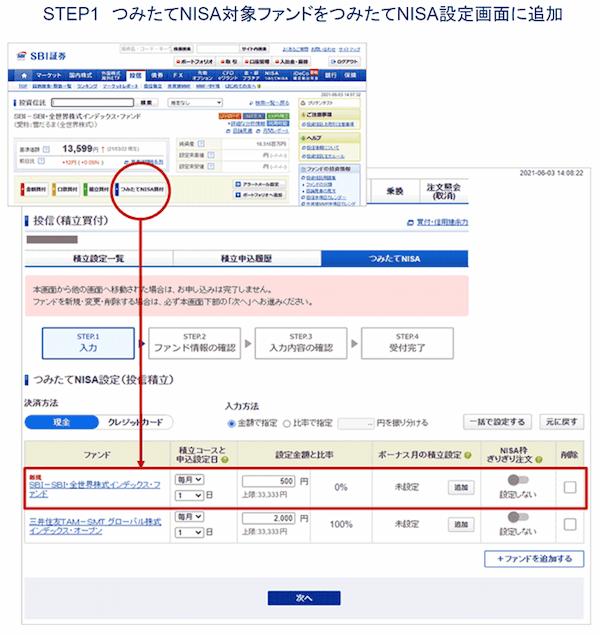

- 金融機関の公式サイトより積立する投資信託を選び、引き落とし方法などを選択する

- 積立指定日、積立金額または比率を入力する

- 選択した投資信託の目論見書を確認する

- 設定内容を確認して完了する

金融機関によっては、オンラインではなく窓口で商品の購入を行います。

その場合は、申込用紙に必要情報を記入して購入手続きを進めてください。

7. 「つみたてNISA(積立NISA)」おすすめ証券会社9選!

- SBI証券

- 楽天証券

- マネックス証券

- 松井証券

- auカブコム証券

- SMBC日興証券

- 大和証券

- みずほ証券

- SBIネオトレード証券

つみたてNISAを始めるにはどの証券会社がおすすめ?

取扱銘柄数が176本と業界最高水準を誇り、つみたての頻度(ペース)も3通りあるので、各個人にあった投資手法を選べるSBI証券がおすすめです。

「つみたてNISA(積立NISA)」口座は、1人あたり1口座しか作れません。

そこで、各証券会社の取扱銘柄数・手数料・最低積立額・積立頻度を比較して、自分にとって使いやすい口座を選ぶ必要があります。

ここでは、「つみたてNISA」口座でおすすめの証券会社を9つご紹介します。

| 買付手数料 | 取扱銘柄数 | 最低積立金額 | 積立頻度 | ポイントサービス | |

| SBI証券 | 0円 | 177本 | 100円 | 毎月/毎週/毎日 | TポイントPontaポイントVポイントdポイント |

| 楽天証券 | 0円 | 182本 | 100円 | 毎月/毎日 | 楽天ポイント |

| マネックス証券 | 0円 | 152本 | 100円 | 毎月/毎日 | マネックスポイント |

| 松井証券 | 0円 | 172本 | 100円 | 毎月 | 松井証券ポイント |

| auカブコム証券 | 0円 | 163本 | 100円 | 毎月 | Pontaポイント |

| SMBC日興証券 | 0円 | 158本 | 1,000円 | 毎月 | dポイント |

| 大和証券 | 0円 | 22本 | 100円 | 毎日/毎週/毎月/隔月/3ヵ月毎/4ヵ月毎/6ヵ月毎 | - |

| みずほ証券 | 0円 | 3本 | 1,000円 | 毎月 | - |

| SBIネオトレード証券 | 0円 | 1本 | 100円 | 毎月 | - |

※SBI証券、楽天証券、マネックス証券、松井証券、auカブコム証券、SMBC日興証券、大和証券、みずほ証券、SBIネオトレード証券のホームページより筆者作成

7-1. SBI証券

【SBI証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 176本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月/毎週/毎日 |

| ポイントサービス | Tポイント/Pontaポイント/Vポイント/dポイント |

※2022年2月14日時点

\国内ネット証券口座開設数No.1!/

SBI証券の特徴・おすすめポイント

- 取扱銘柄数は業界最多水準

- 業界初のマルチポイントサービス

- 「つみたてNISA」以外のサービスも充実

- 積立で使えるクレジットカードが限定されている

-メリット

・取扱銘柄数は業界最多水準

ネット証券最大手の「SBI証券」は、「つみたてNISA」取扱銘柄数も業界最多水準の176本を誇ります。

銘柄選びも「注目キーワード」「ピックアップファンド」や詳細な条件から絞り込んで検索できる「パワーサーチ」を活用できます。

豊富な商品ラインナップから選べることに加え、毎月・毎週・毎日の多彩なコースバリエーションで時間分散投資が可能です。

・業界初のマルチポイントサービス

「つみたてNISA」を三井住友カードで決済すると、0.5%の「Vポイント」が貯まります。

また、「Tポイント」に対応していたSBI証券は、2021年11月より「Pontaポイント」サービスも開始し、国内主要証券では初のマルチポイントサービス提供となります。

以上のポイントサービスは「積立投資(つみたてNISA)」に対応していませんが、保有残高によりポイントを貯められたり、課税口座を利用してポイント投資ができたりして投資の選択肢を広げられるためおすすめです。

・「つみたてNISA」以外のサービスも充実

SBI証券は、ネット証券随一の幅広いサービス、充実した商品ラインナップを誇ります。

日本株、米国株や中国株などの外国株、先物・オプション、FX、金・銀・プラチナなど、

投資初心者が「つみたてNISA」で投資経験を積んだ後にさらに投資の幅を広げたいと考えた時、SBI証券で口座を開設していれば心強く感じるでしょう。

-デメリット

・積立で使えるクレジットカードが限定されている

SBI証券では、「つみたてNISA」における投資信託の購入にクレジットカードが利用できます。ただしSBI証券の「クレカ積立」で利用できるクレジットカードは、「三井住友カード」に限定されています。

積立投資の商品購入でクレジットカードを設定しておけば、自動で積立投資が可能なので、入金の手間が省け、投資信託の購入を忘れてしまうというミスも防げます。

利用可能なカードが増えれば、さらに投資家の利便性が高まるのではないでしょうか。

\充実の運用商品ラインナップ!/

性別:女性

年齢:50代

職業:正社員SBI証券でつみたてNISAをやっています。なぜSBI証券なのかというと、つみたてNISAの銘柄が豊富で、初心者でも利用しやすいと聞いたからです。

100円から積立ができるので、投資ってなんだか怖いという人も、お手軽に始められます。

三井住友カードで積立投資をすると、Vポイントも貯まります。

ただ、サイトの使い勝手は悪いです。感覚的には使えないので、どこを見ればいいのかイチイチ調べながら使っています。

出典:クラウドワークス

7-2. 楽天証券

【楽天証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 182本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月/毎日 |

| ポイントサービス | 楽天ポイント |

※2022年2月14日時点

\楽天ポイントで投資もできる!/

楽天証券の特徴・おすすめポイント

- 取扱銘柄数最多で人気のネット証券

- 楽天経済圏でお得なポイントサービス

- 取引ツールが充実

- ETFは購入できない

-メリット

・取扱銘柄数最多で人気のネット証券

「楽天証券」は、「つみたてNISA」取扱銘柄数が179本で、業界最多を誇ります。

また、「つみたてNISA」口座のシェアは33.2%(2021年3月末)と拡大を続けていて、新規口座開設数の勢いが最もあるネット証券として注目です。

・楽天経済圏でお得なポイントサービス

「楽天証券」の人気の秘密は、貯めやすくて使いやすいポイントサービスにあるといっても過言ではありません。

楽天ポイントは「つみたてNISA」でも利用可能で、ポイントを貯めたり使ったりできます。

また、楽天証券で「楽天ポイントコース」に設定してポイント投資をすると、楽天市場でのポイントが「+1倍」になり、楽天経済圏を活用している方におすすめです。

・取引ツールが充実

楽天証券は、ネット証券の中でも幅広く証券ビジネスを展開している証券会社です。将来「つみたてNISA」以外のサービスを利用する時、重要になるのが取引ツールです。

株や先物・オプションを取引するには、PCダウンロード型の取引ツールやスマホアプリが便利です。

楽天証券は、利用者からの評判が高いPCダウンロード型の取引ツール「マーケットスピード」やスマホアプリ「iSPEED」をそろえているのが強みです。

-デメリット

・ETFは購入できない

「つみたてNISA」では、投資信託に加えETF(上場株式投資信託)も購入できます。

金融庁は7銘柄のETFを「つみたてNISA」の投資対象商品として承認していますが(2022年1月28日現在)、残念ながら楽天証券では、ETFは「つみたてNISA」の対象銘柄ではありません。

ETFは現物株と同じように取引所に上場されており、取引時間内であれば自由に売買ができるなどのメリットのある商品です。

今後ETFも対象商品に加えられることが望まれます。

\総合口座700万突破!/

性別:男性

年齢:40代

職業:正社員楽天銀行の口座を持っていて、普段使っているクレジットカードが楽天カードだった事もあり、口座開設してみました。

主につみたてNISAで利用しているのですが、積み立て設定も簡単だし楽天証券に関する解説動画がYouTubeに数多く上がっているので、使っていてとても安心です。

出典:クラウドワークス

7-3. マネックス証券

【マネックス証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 152本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月/毎日 |

| ポイントサービス | マネックスポイント |

※2022年2月14日時点

\100円から始められる投信つみたて!/

【マネックス証券の特徴・おすすめポイント】

- 便利な「つみたてNISA・iDeCoシミュレーション」

- マネックスポイントが貯まる

- 評判の高い米国株取引

-メリット

・便利な「つみたてNISA・iDeCoシミュレーション」

「マネック証券」は、「つみたてNISA・iDeCoシミュレーション」を提供し、両制度のどちらが適しているかを見分けるサポートをしています。

シミュレーション機能は、投資目的・職業・年収・毎月の積立予定額などを入力すると、具体的なアドバイスが得られて便利です。

・マネックスポイントが貯まる

「マネックス証券」での取引で、マネックスポイントが貯まります。

マネックスポイントの交換先は「Amazonギフト券」「Tポイント」「nanacoポイント」などがあり、使いやすくて便利です。

「マネックスカード」を利用すると、100円の利用で1ポイントが貯まり、還元率1.0%とたいへんお得です。

・評判の高い米国株取引

マネックス証券の米国株取引は、投資家から高い評判を得ています。

傘下に米国のネット証券子会社「トレードステーション」グループがあり、取扱銘柄数も多く、米国株専用のスマートフォンアプリも用意しています。

将来米国株への投資を考えているなら、マネックス証券はファーストチョイスになり得る証券会社です。

\100円から始められる投信つみたて!/

性別:男性

年齢:30代

職業:正社員私はメインで楽天証券を利用していましたが、他の証券会社を利用したくなりマネックス証券を開設しました。

使ってみたところ、還元率は1.1%と国内でトップクラスの還元率、米国株などの商品も豊富で今のところストレスなく利用できています。

商品によっては売買手数料が他社より高いケースもあり、コストを気にするなら使い分けが必要かなと思いました。

出典:クラウドワークス

7-4. 松井証券

【松井証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 172本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月 |

| ポイントサービス | 松井証券ポイント |

※2022年2月14日時点

松井証券の特徴・おすすめポイント

- 充実のサポート体制

- 松井証券ポイントを貯めてお得に投資できる

- 25歳以下は国内株式の手数料が無料

- 積立頻度が毎月しかない

-メリット

・充実のサポート体制

172本の取扱銘柄数で業界最多水準の充実したラインナップを誇る「松井証券」は、初心者に嬉しいサポート体制が充実しています。

ロボアドバイザー「投信工房」は、8つの質問に回答するだけで投資方針のアドバイスを与えてくれる心強いサービスです。

「株の取引相談窓口」という、専門オペレーターに相談に乗ってもらえるサービスも提供しています。

・松井証券ポイントを貯めてお得に投資できる

「つみたてNISA」を含む保有銘柄に応じて、松井証券ポイントが貯まります。

ポイントは投資資金として利用したり、「dポイント」「Amazonギフト券」などと交換したりでき、使い道が幅広く便利です。

・25歳以下は国内株式の手数料が無料

松井証券では、25歳以下の投資家は、日本株(現物及び信用取引)のボックスレート手数料が無料です。

「つみたてNISA」に加えて、日本株での運用を始めてみようと考えている25歳以下の投資家にとって、魅力的なサービスではないでしょうか。

-デメリット

・積立頻度が「毎月」しかない

松井証券の「つみたてNISA」では、積立頻度として「毎月」しか選択肢がありません。「毎週」や「毎日」も選択可能なネット証券もあるので、便利さの点でやや見劣りします。

それぞれの投資家ごとに、資金の融通と言う点で相違がありますので、積立頻度についても選択肢が多いに越したことはありません。

性別:男性

年齢:30代

職業:個人事業主手数料の安さに惹かれて、これはNISA用にとてもいいだろうなと思って試してみようと開設しました。

案の上、NISAで使うには手数料ゼロで使えるので、とても重宝しています。

情報ツール系もとても充実していて、様々な需要に対応できるだろうなと思います。

投資初心者の方にも特にいい証券会社だと思います。

少額から投資体験ができる点も初心者向けにいいと思います。総合的に堅実で優秀だと思います。

出典:クラウドワークス

7-5. auカブコム証券

【auカブコム証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 163本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月 |

| ポイントサービス | Pontaポイント |

※2022年2月14日時点

auカブコム証券の特徴・おすすめポイント

- 豊富な取扱銘柄数をラインナップ

- NISA口座開設で現物株式の取引手数料が最大5%割引

- 安定した財務基盤を持つ信頼度の高い証券会社

- 「つみたてNISA」対象ファンドではポイントが得にくい

-メリット

・豊富な取扱銘柄数をラインナップ

「auカブコム証券」は、163本の豊富な取扱銘柄数をラインナップして、月100円から投資信託の積立投資ができます。

ネット証券老舗ならではの充実した取引ツールやアプリで、投資家のニーズに応えます。

また、「つみたてNISA」の新規開設はオンライン手続きで完結し、スピーディーな対応も魅力です。

・NISA口座開設で現物株式の取引手数料が最大5%割引

NISA口座(一般NISA・つみたてNISA)を開設すると、現物株式の取引手数料が最大5%割引になる「NISA割」が適用されます。

「つみたてNISA」と同時に一般・特定口座での現物株式取引にもチャレンジしたいと考えている方は、手数料の割引が受けられてお得です。

・安定した財務基盤を持つ信頼度の高い証券会社

auカブコム証券は、メガバンクの一角である三菱UFJフィナンシャルグループと通信大手KDDIが出資をしており、安定した財務基盤を持つ信頼度の高い証券会社です。

今後も安定した財務基盤を背景に業務拡大が期待される証券会社なので、口座を持っておきたい証券会社のひとつです。

-デメリット

・「つみたてNISA」対象ファンドではポイントが得にくい

「つみたてNISA」の対象となるファンドでは、ポイントが得にくいというデメリットがあります。

auカブコム証券にはポイントプログラムとして「auカブコムの資産形成プログラム」があります。

投資信託の保有残高によってPontaポイントが付与されるサービスで、保有金額が大きくなるとポイント加算率が上がります。

保有額が100万円未満では0.05%、100万円以上~3,000万円未満では0.12%、3,000万円以上だと0.24%の加算率になります。

ただしauカブコム証券が指定した銘柄は、どんなに保有額が大きくても0.005%の加算率になります。

「つみたてNISA」対象ファンドは報酬料の低いインデックスファンドですので、多くは低い加算率が適用されます。

7-6. SMBC日興証券

【SMBC日興証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 158本 |

| 最低積立金額 | 1000円 |

| 積立頻度 | 毎月 |

| ポイントサービス | dポイント |

※2022年2月14日時点

SMBC日興証券の特徴・おすすめポイント

- スマホを使って設定可能

- 金融電卓(積立シミュレーター)が使える

- 総合証券として質の高いサービスを提供

- 積立金額は月々1,000円から

-メリット

・スマホを使って設定可能

「SMBC日興証券」は、パソコンだけでなくスマホサイトからも「つみたてNISA」の設定や変更が可能です。

外出中でも毎日の積立額や残高照会などが確認できるほか、「SMBC日興証券アプリ」を使ってニュースや市場情報も確認できます。

「とうしんLab.」で「つみたてNISA」の買付金額ランキングやコラムなど役立つ情報を読めるため、積極的に投資の勉強をしたい方にもおすすめです。

・金融電卓(積立シミュレーター)が使える

無料で金融電卓(積立シミュレーター)が使えるのもおすすめです。

「目標金額から逆算して毎月いくら積み立てたらよいか」「目標金額を達成するのに必要な期間はどのくらいか」など、さまざまな観点からシミュレーションできます。

・総合証券として質の高いサービスを提供

SMBC日興証券は、充実した投資情報や顧客サポートなど、総合証券として質の高いサービスを提供しています。

著名なアナリストやエコノミストが多数在籍し、日々投資情報を発信しています。また顧客サポートも充実しており、全国各地の支店、コールセンター、LINEを利用した対応などで顧客の要望に応えています。

-デメリット

・積立金額は月々1,000円から

SMBC日興証券で「つみたてNISA」を始めるには、「投信つみたてプラン」に申し込まなければなりません。

「投信つみたてプラン」は、1ファンドにつき1,000円以上1,000円単位の取引になります。

多くのネット証券が100円から積立投資ができるので、小さい資金で投資の勉強を始めたいという人には不向きかもしれません。

7-7.大和証券

【大和証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 22本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日/毎週/毎月/隔月/3ヵ月毎/4ヵ月毎/6ヵ月毎 |

| ポイントサービス | - |

※2022年2月14日時点

大和証券の特徴・おすすめポイント

- 積立頻度の選択肢が多い

- 投資対象ファンドが絞られている

- 対面での相談が可能

- 投資対象ファンドが少ない

-メリット

・積立頻度の選択肢が多い

大和証券では、「つみたてNISA」で積立を行う際に、毎営業日、毎週、毎月、隔月、3ヵ月毎、4ヵ月毎、6ヵ月毎と多くの選択肢を提供しています。

投資家にはそれぞれ独自のキャッシュフローがあり、たとえば毎月の積立しか選択できないと不便を感じる投資家もいますので、

積立頻度の選択肢が多いことは強みになります。

・投資対象ファンドが絞られている

大和証券は「つみたてNISA」の投資対象ファンドを厳選しています。

多くの対象ファンドから自分に合ったものを選ぶのは大変です。

特に投資初心者の中には、あまりに選択肢が多いと投資を諦めてしまう人もいます。大和証券では、

投資経験が浅い投資家が悩むことなく投資に踏み出せるように投資対象を絞っています。

・対面での相談が可能

大和証券は長い歴史のある総合証券であり、全国に多くの支店を設置しています。

電話やネットでの相談も当然可能ですが、店舗においても経験値の高いスタッフが丁寧に投資相談に応じます。

投資経験が少ない場合、対面でしっかりと投資について相談できると不安なく投資に踏み出せるのではないでしょうか。

-デメリット

・投資対象ファンドが少ない

投資対象ファンドが絞られていることはメリットであると書きましたが、一方で、投資経験が豊富な投資家にとっては、投資対象ファンドが22本だと物足りなさを感じるかもしれません。

投資の経験値が高い投資家は、多くの対象ファンドをそろえる証券会社を選択すべきでしょう。

7-8.みずほ証券

【みずほ証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 3本 |

| 最低積立金額 | 1,000円 |

| 積立頻度 | 毎月 |

| ポイントサービス | - |

※2022年2月14日時点

みずほ証券の特徴・おすすめポイント

- 便利な「NISA専用ダイヤル」を設置

- 大手金融グループ傘下で高い信頼性

- 投資対象が3ファンドと少ない

-メリット

・便利な「NISA専用ダイヤル」を設置

みずほ証券は、大手総合証券特有のきめ細かな顧客対応が強みで、「つみたてNISA」に関しても、投資初心者には心強い「NISA専用ダイヤル」を設けています。

平日の8時30分~19時00分に加え、土曜日の9時00分~17時00分でも対応しており、平日多忙な人にもありがたいサービスです。

・大手金融グループ傘下で高い信頼性

みずほ証券は3大金融グループのみずほフィナンシャルグループ傘下の証券会社です。

そして日本の5大証券会社の一角を占めており、機関投資家および個人投資家から信頼の厚い証券会社です。

投資に対する助言のみならず、トラブル処理などについても顧客本位の対応が期待できます。

-デメリット

・投資対象ファンドが3ファンドと少ない

みずほ証券の「つみたてNISA」で投資可能なファンドは以下の3つです

- 「たわらノーロード 日経225」:日本の株式市場へ投資

- 「野村つみたて外国株投信」(除く日本):世界の株式市場へ投資

- 「たわらノーロード バランス(8資産均等型)」:世界の株式、債券、REIT(不動産投資信託)へ投資

この3本のファンドを組み合わせて、グローバルに分散された運用を行うことは可能ですが、資産配分を機動的に変更して運用したい投資家は物足りなく感じるのではないでしょうか。

7-9.SBIネオトレード証券

【SBIネオトレード証券の基本情報】

| 項目 | 詳細 |

| 買付手数料 | 0円 |

| 取扱銘柄数 | 1本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月 |

| ポイントサービス | - |

※2022年2月14日時点

SBIネオトレード証券の特徴・おすすめポイント

- ボーナス月は、毎月の購入日と違う日を購入日に設定できる

- ネット金融大手SBIホールディングスの傘下に入り業容拡大中

- 投資対象ファンドは1本のみ

-メリット

・ボーナス月は、毎月の購入日と違う日を購入日に設定できる

SBIネオトレード証券では、「つみたてNISA」での定時定額購入において、ボーナス月の購入日を毎月の購入日と違う日に設定できます。

たとえば、毎月の購入日を給料日の25日に設定していたとします。

ボーナスの支払い日が6月と12月の15日なら、この2ヵ月の購入日を通常の25日から15日に変更できます。また購入額も変更できますので、使い勝手の良いサービスです。

・ネット金融大手SBIホールディングスの傘下に入り業容拡大中

2020年にネット金融大手のSBIホールディングの傘下に入り、取扱商品の拡大など業容が拡大しています。新たな顧客層も拡大しています。

たとえば2021年は、SBI証券からの委託販売が増えたことにより、IPO(新規公開株式)の取り扱いが増加しました。

将来「つみたてNISA」以外にも投資の幅を広げたいのなら、頼りになる証券会社になるかもしれません。

-デメリット

・投資対象ファンドは1本のみ

SBIネオトレード証券の「つみたてNISA」口座で投資できるファンドは、「ひふみプラス」に限られます。

「ひふみプラス」は、主に日本の成長株に投資し、一部は外国株式にも投資する投資信託です。

運用された期間の3分の2以上で資金が流入超過になっているなど、厳しい条件を満たしたファンドです。

ただし投資対象ファンド1本だと、運用の選択肢が少ないと言わざるを得ません。

さらにコストの低いインデックスファンドなどを選択できないのは、デメリットと言わざるを得ません。

8. 「つみたてNISA(積立NISA)」口座の選び方

つみたてNISAの口座開設する証券口座に迷った場合、どう決めればいい?

先に説明されているように、つみたてNISAの口座は一人1口座までというルールがあります。

後々、証券口座を変えることは可能ですが、それには条件や煩雑な手続きが必要になります。

特に初心者の方は、取扱銘柄数や手数料、最低積立額など

自分に合った条件の証券会社を最初に選ぶことが重要です。

「つみたてNISA(積立NISA)」のおすすめ証券会社を6社ご紹介しましたが、どれにしようか迷ってしまう場合は、どのように選ぶとよいでしょうか。

ここでは、「つみたてNISA」口座の選び方として、2つのポイントを解説します。

- 取扱銘柄数で選ぶ

- ポイントサービスで選ぶ

8-1. 取扱銘柄数で選ぶ

「つみたてNISA(積立NISA)」の口座選びで迷った場合は、取扱銘柄数で選ぶとよいでしょう。

「つみたてNISA」の対象商品は、2021年10月25日時点で201本です。

いずれも金融庁が定めた基準を満たす銘柄で、信託報酬の安いものがラインナップされていますが、それでも信託報酬に若干の違いがあります。

信託報酬は、投資信託を保有している期間中にかかる手数料のため、長期投資になる「つみたてNISA」の場合、

できるだけ信託報酬の安い銘柄を選びたいと考える方も少なくないでしょう。

そこで、取扱銘柄数の多い証券会社を選ぶと、数多くのラインナップの中から、信託報酬の安い銘柄を選べます。

選択肢が多いということは、自分に合った銘柄が見つかりやすいことを意味するため、取扱銘柄数は無視できない項目です。

本記事でご紹介した6社の取扱銘柄数はいずれも150本以上で、楽天証券の179本が最多取扱銘柄数でした。

8-2. ポイントサービスで選ぶ

「つみたてNISA(積立NISA)」口座を選ぶ際に、ポイントサービスにも注目しましょう。

本記事でご紹介した6社は、いずれも「つみたてNISA」でポイントが貯められておすすめです。

各社でポイントサービスの種類が異なるため、普段利用しているポイントサービスや、使いやすいポイントを選ぶとよいでしょう。

ポイントの使い道はポイントサービスごとに異なりますが、「楽天ポイント」のように毎月の積立金額に充当できるサービスもあります。

SBI証券では、貯まった「Tポイント」を「一般NISA」には使えますが、「つみたてNISA」には使えないため注意が必要です。

ほかにも、SBI証券で三井住友カードを使って支払いをすると「Vポイント」が貯まるなど、各社で異なるサービスを提供しています。

「つみたてNISA」は長期間の運用を前提とした投資制度で、わずかなポイントも長期間貯めることで大きな差になると期待できます。

8-3. 設定方法で選ぶ

「つみたてNISA」の口座選びでは、積立金額の設定方法も重要になります。

「つみたてNISA」を取り扱う証券各社は、「ボーナス設定」や「使い切り設定」などの便利なサービスを提供しているので、各社が提供するサービスの特徴を比較するとよいでしょう。

「ボーナス設定」は、決められた回数(通常年2回)、指定した金額を増額して積立購入を行う設定です。

「つみたてNISA」で設定できる毎月の上限額である3万3,333円を毎月積み立てるのは難しいが、ボーナスを使って補えば非課税枠いっぱいまで投資可能だという人には便利なサービスです。

また年の途中から「つみたてNISA」を始めた場合、毎月の上限額である3万3,333円で積立額を設定すると、年間の非課税枠を使い切れなくなってしまいます。

このような場合でも「ボーナス設定」を利用して差額を補えば、非課税枠を使い切ることができます。

SBI証券の「NISA枠ぎりぎり注文設定」やマネックス証券の「NISA非課税投資枠使い切り設定」などのサービスもNISAの非課税枠を使い切るのに便利です。

これらの「使い切り設定」は、積立投資の買付金額より残りの非課税投資枠が少ない場合、

非課税投資枠内に収まる範囲で自動的に積立金額を調整して買い付けをするサービスです。

証券各社の積立金額の設定方法を比較検討して、「つみたてNISA」を始める証券会社を選ぶといいでしょう。

8-4. 積立頻度で選ぶ

「つみたてNISA」の口座を選ぶ際に、積立頻度は重要な要素のひとつです。人それぞれ、投資資金を用意できるタイミングは違います。

すでに十分な投資資金を用意できているなら、毎日、毎週のように小刻みに購入して、投資タイミングを分散するのもいいでしょう。

一方で投資に回す資金を月給から捻出するのであれば、月ベースでの積立が必須になります。

将来、積立頻度を変更しなければならない状況があり得るかもしれませんので、なるべく積立頻度の選択肢が多い証券会社を選んでおくといいでしょう。

9. 「つみたてNISA(積立NISA)」は途中解約できるのか?

- 途中解約のデメリット

- 途中解約の方法

つみたてNISAは途中で資金を引き出すことはできるの?

非課税で長期運用できることが特徴のつみたてNISAですが、途中解約で資産を引き出すことは可能です。

その点は60歳まで資産の引き出しができないiDeCoとの大きな違いでもあります。

ただ、途中解約にはもちろんデメリットもあるため、途中解約を検討する際には十分検討をしましょう。

「つみたてNISA(積立NISA)」は長期間の運用を前提としているものの、途中解約は自由にできます。

60歳になるまで基本的に解約できない「iDeCo」と比較すると、手軽に始められる投資方法だといえるでしょう。

ただし、途中解約にはデメリットもあるため、慎重に判断することをおすすめします。

ここでは、途中解約のデメリットと、途中解約の方法を解説します。

9-1. 途中解約のデメリット

「つみたてNISA(積立NISA)」を途中解約する前に、デメリットについても考えておくことは大切です。

- 非課税期間を使い切れずに恩恵を十分に得られない

- 時間分散の効果が十分に得られない

- 複利効果がストップしてしまう

① 非課税期間を使い切れずに恩恵を十分に得られない

最大20年間の非課税期間こそが「つみたてNISA(積立NISA)」の最大の魅力です。

途中解約すると非課税期間を使い切れずに、恩恵を十分に得られないデメリットがあります。

「売却して別の銘柄を購入したい」場合も、年間40万円の非課税投資枠が復活しないため注意が必要です。

② 時間分散の効果が十分に得られない

長期間の投資により、時間分散の効果を得ながら利益を上げていくことが期待できます。

途中解約をすると時間分散の効果を得られず、タイミングによっては損失のリスクもあるため、注意が必要です。

特に数ヵ月で「つみたてNISA」を途中解約してしまうと、高値掴みをしてしまう可能性が高くなります。

金融商品に変動はつきものです。

一直線に上がり続けるマーケットはなく、上昇トレンドにある市場でも、必ず調整局面を経ながら上昇していきます。

短期間で解約してしまうと、高値で買った後の調整局面で安い価格で追加購入する機会を逸してしまいます。

特に、コロナウイルス感染拡大のような世界情勢の変化が相場に大きな影響を与えて、株価が下落するケースがあります。

しかし下落は一時的なもので、その後は右肩上がりに上昇しています。

「つみたてNISA」は時間分散の効果を得ながら利益を上げていく投資方法のため、一時的な下落に動揺して途中解約するのは賢明ではありません。

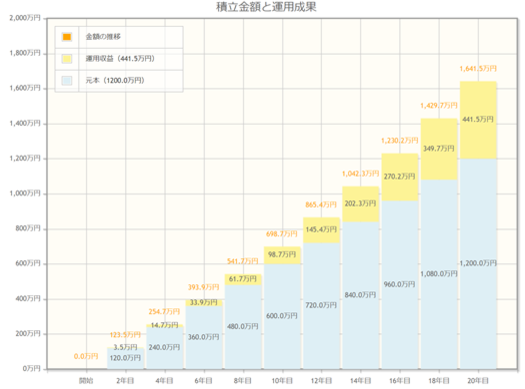

③複利効果がストップしてしまう

「つみたてNISA」は、複利効果を得ながら資産が増やせる投資方法です。

複利効果は、毎年の利息を元本に加えて運用し、雪だるま式に資産を膨らませていくことです。

期間が長くなるほど効果が大きくなるため、途中解約してしまうと複利効果を十分に得られません。

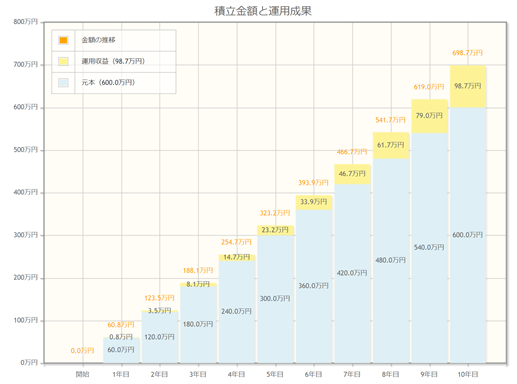

たとえば、年率3%で毎月5万円を積み立てて10年間運用した場合、元本の600万円は10年後に698万7,071円になります。

同じ条件で20年運用した場合、元本の1,200万円は1,641万5,000円になります。投資期間が長くなるほど、複利効果による資産の伸びが大きくなることがわかります。

9-2. 途中解約の方法

「つみたてNISA(積立NISA)」は、保有している投資信託を売却することで解約できます。

基本的には証券会社の公式サイトから、以下の手順で売却します。

- 売却注文画面を開く

- 売却する金額を入力

- 注文内容の確認

- 注文完了

金融機関によっては電話などで解約手続きをする場合もあるため、事前に確認しましょう。

「つみたてNISA」の口座は無料で、売却した後もその年の非課税投資枠内で利用できますし、翌年からでも再開できます。

しかし、口座そのものを廃止したい場合は、金融機関で廃止手続きを行い、「非課税口座廃止通知書」を受け取ります。

10. つみたてNISA以外に老後資金を準備する方法は?

「つみたてNISA」が老後資金を準備するために有効な手段だということはわかりましたが、「つみたてNISA」の他に有効な方法はあるのでしょうか。

「つみたてNISA」以外にも「iDeCo(個人型確定拠出年金)」や「個人年金保険」といった、老後資金の準備に適している商品があります。

ただしそれぞれの商品にメリット、デメリットがありますので、特徴をよく理解して利用する必要があります。

老後資金を運用する商品として「つみたてNISA」以外にも、「iDeCo(個人型確定拠出年金)」や「個人年金保険」といった商品がありますが、

運用方法、投資資金の税額控除や運用益に対する課税有無などに違いが見られます。

「iDeCo(個人型確定拠出年金)」や「個人年金保険」の「つみたてNISA」と違う点を考えてみましょう。

10-1. iDeCo(個人型確定拠出年金)

「iDeCo(個人型確定拠出年金)」は、個人で掛け金を積み立てて投資信託などで運用し、原則60歳以降で年金として受け取ります。

支払った掛け金全額が所得控除となり、また運用期間に得た配当や運用益も非課税となるなどのメリットがあります。

「iDeCo」は長期積立投資であることや、運用益が非課税になることなど、「つみたてNISA」と似ていますが、相違点として原則途中で引き出しができないことが挙げられます。

「つみたてNISA」は最長20年の非課税期間が設定されていますが、途中で資金が必要になれば引き出しが可能です。

子供の教育資金や病気などの不測の事態に備えるための資金なら、「つみたてNISA」の方が使い勝手が良いのではないでしょうか。

10-2. 個人年金保険

「個人年金保険」は、契約した保険料を支払い、契約期間が終了すると年金として受け取れる貯蓄型の保険です。老後の資金として、公的年金では足りない分を補う目的で利用する人が多いようです。

メリットとして挙げられるのは、「個人年金保険料控除」という所得控除を受けられることです。デメリットとしては、運用益が雑所得として課税対象となることや、途中解約をすると元本割れするリスクが極めて高いことなどが挙げられます。

「つみたてNISA」との最も大きな違いは運用方法です。「つみたてNISA」は個人が投資信託を選んで運用しますが、「個人年金保険」の運用は保険会社に任されています。

11. 2024年~新制度でつみたてNISAはどう変わる?

「つみたてNISA」の新制度は現行制度とどんな違いがありますか?

当初2037年までとされていた期間が5年延長され、2042年まで口座開設が可能になります。

「つみたてNISA」は、国民の長期積立投資を支援する制度として2018年に始まりましたが、当初2037年までであった期限が2042年まで5年間延長されました。この間であれば、いつ始めても20年間の非課税優遇を受けられます。

気をつけなければならないのは、非課税投資枠を享受できる期間です。

新制度は2042年までなので、年間40万円、20年間で最大800万円の非課税枠をフルに受けたいのなら、2023年までに「つみたてNISA」を始めなければなりません。

2024年以降に「つみたてNISA」を始めると、1年ごとに40万円の非課税投資枠が減ることになります。

12. 「つみたてNISA(積立NISA)」に関するよくある質問

- 「一般NISA」と「つみたてNISA」はどちらがよいですか?

- 「つみたてNISA」や「一般NISA」をはじめるのに必要な書類は何ですか?

- 「つみたてNISA」で損をすることはありますか?

- 「つみたてNISA」の非課税期間20年間が終了するとどうなりますか?

- 「つみたてNISA」の対象商品は何ですか?

- 「一般NISA」と「つみたてNISA」はどちらがよいですか?

- 「一般NISA」と「つみたてNISA」の主な違いは「非課税額と非課税期間」「取引可能商品」の2つです。

少額の投資資金を活用して長期間コツコツと積み立てたい方は「つみたてNISA」がおすすめです。

ある程度のまとまった投資資金で利益を得たい方、積極的に投資を楽しみたい方は「一般NISA」を選ぶとよいでしょう。

- 「つみたてNISA」や「一般NISA」をはじめるのに必要な書類は何ですか?

- 基本的に、「マイナンバー」と「本人確認書類」が必要です。

本人確認書類には、運転免許証・パスポート・在留カードなどがあります。

各金融機関の公式サイトで確認しましょう。

- 「つみたてNISA」で損をすることはありますか?

- 「つみたてNISA」は、元本を保証するものではないため、絶対に損をしないわけではありません。

ただし、非課税期間が20年間で、金融庁の基準を満たす商品を購入して長期間かつ少額で積立を続けるため、損をするリスクが抑えられると期待できます。

- 「つみたてNISA」の非課税期間20年間が終了するとどうなりますか?

- 非課税期間20年が終了すると、NISA口座の資金は課税口座(一般口座/特定口座)に移り、その後の分配金や売買益などには課税されます。

事前に金融機関から非課税期間終了の案内が届き、各社が定める期限までに手続きを行う必要があります。

- 「つみたてNISA」の対象商品は何ですか?

- 一定の条件を満たして金融庁に届け出された、「株式投資信託」と「ETF(上場投資信託)」が対象商品です。

長期の積立・分散投資に適しているのが特徴で、2021年10月25日時点で201本あります。

ただし、金融機関によって取扱商品数が異なるため、事前に確認することをおすすめします。

個別株をはじめたての時は手数料です。

優待投資は100株の利回りが一番高い銘柄が多く、様々な銘柄に分散投資をする場合にそれだけで手数料が発生すると勿体ないです。

私は個別株メインでスイングトレードも行うため、手数料が発生するとそれだけで損益に当然ですが影響が出ます。

SBI証券のアクティブプランであれば100万以内の約定金額の場合は手数料が発生しません。これは非常にありがたいです。手数料のことを考えずに投資ができるという精神的負担も取り除けます。

優待投資で100株をコツコツ揃える投資スタイルでしたら、SBI証券のアクティブプランを利用することを強くおすすめ致します。

わっけ氏プロフィールはこちら