NISA口座は利益が非課税になる一方で、1年間の投資枠に定めがあり、一般NISAとつみたてNISAのいずれかひとつしか開設できません。

賢く投資したいものですがどうしたら良いか迷ってしまいますよね。

はじめて株を買ってみたい方や、年間の投資額を40万円以上と考えている方は一般NISAを検討してみましょう。

本記事では「一般NISAで投資信託を買ってはいけない」といわれる理由、一般NISAでおすすめの買い方を解説します。

著者・紗冬 えいみ

FP専門のコンテンツオーガナイザー「かける1級FP」

新卒で証券会社に入社。家庭の事情で退職後も、引き続き証券会社や公認会計士・税理士事務所、IFA事務所などで金融系のキャリアを継続し、CFPならびに1級FPを取得。2020年、それまで培った知識と経験を活かしてライターに転身。年間250記事以上の制作に携わる(2022年)。現在は編集やWebマーケティング業務へと活動の幅を広げ、FP事務所のWeb集客に特化したコンテンツ制作サポートも手がける。

<保有資格>

・CFP

・1級ファイナンシャル・プランニング技能士

・一種外務員

・日商簿記検定2級

<ホームページ>

・office mondays

<SNSアカウント>

・Twitter

一般NISAで投資信託を買ってはいけないといわれる5つの理由

「一般NISAで投資信託を買ってはいけない」と聞くけど、どうして?

投資信託と一般NISAの性質の違いから、「買ってはいけない」、「デメリットが大きい」といわれる理由が5つあります。

ひとつずつ解説していきます。

理由1:株式とくらべてリターンが小さい傾向にある

一般的に投資信託は株式よりもリターンが小さい傾向があります。投資信託はさまざまな資産に分散投資してリスクを抑えた商品です。そのため期待できるリターンも株式より小さくなる傾向になりやすいでしょう。

理由2:つみたてNISAとくらべて非課税期間が短い

一般NISAはつみたてNISAより非課税期間が短いです。そのため非課税のメリットを感じにくいでしょう。

| 非課税期間 | 年間投資枠 | |

|---|---|---|

| 一般NISA | 5年 | 120万円 |

| つみたてNISA | 20年 | 40万円 |

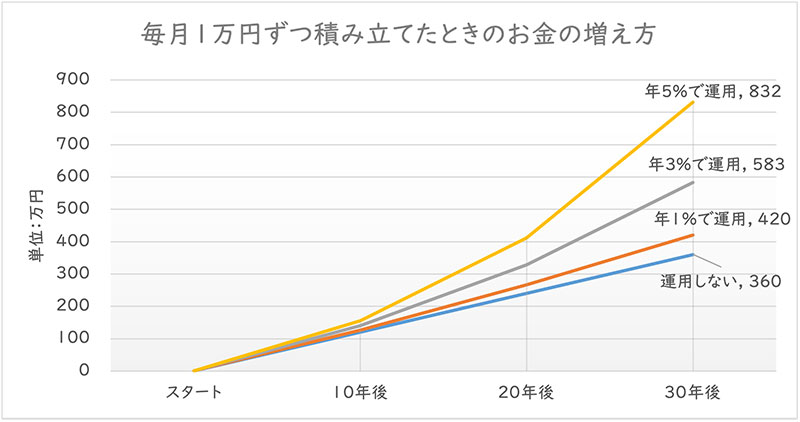

参考までに長期投資のシミュレーションをした下の図を見てください。

シミュレーションのグラフでは年率1.0%でも5年後と10年後では2倍以上の差が生まれることがわかります。

また運用を続けて20年後に50万円の利益が出た場合、利益にかかる税金は

50万円×税率20.315%=10万1,575万円。

手元に残る利益は39万8,425円です。

しかしつみたてNISAでは非課税のため、50万円の利益がそのまま手元に残ります。

一般NISAでも投資信託の積立は可能ですが、年間40万円の投資、投資信託しか買うつもりがないのであれば、つみたてNISAのほうがおすすめです。

理由3:5年以内に基準価格が下落すると非課税のメリットを受けられない可能性がある

一般NISAで購入した商品の非課税での保有期間は5年です。5年後の選択肢としては売却するか、課税口座(利益に対して税金がかかる口座)に移すかの2択となります。その際に注意したいのが一般NISAで買った商品が5年後に値下がりしている場合です。場合によっては税金がかかる場合もあります。

たとえば10万円で買った投資信託が5年後に8万円に値下がりしていたとしましょう。この場合、課税口座に移す際には、10万円ではなく8万円で取得したものとされます。さらに翌年10万円に値戻りし売却した場合、税制上では2万円の利益とみなされ課税対象に。このように一般NISAでは非課税のメリットが受けられないばかりか、税金がかかる可能性もあるため。

このように気を配った投資をしなければいけません。

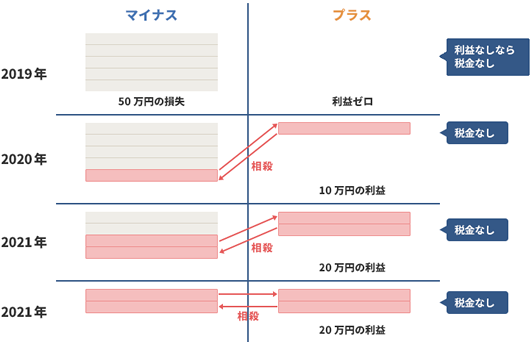

理由4:損益通算できない

損益通算とは、損失と利益を相殺することです。利益から損失分を差し引くため、支払う税金を減らせるメリットがあります。しかし、NISA口座はほかの口座との損益通算ができません。もし課税口座では10万円の利益が出て、NISA口座では10万円の損失の場合、利益と損失を相殺できないため、10万円が課税対象となります。

このようにNISA口座では損失を出さないことが重要です。

理由5:繰越控除できない

繰越控除とは損益通算しても赤字が残った場合、その年の損失を翌年以降に繰り越せる制度です。確定申告によって最長3年間、損失を繰り越せます。

NISA口座では繰越控除ができません。つまり、損失した場合損失と利益を相殺する損益通算ができない上に繰越控除もできません。このように損失が発生した場合は、一般NISAではデメリットが大きくなるでしょう。

\つみたてNISAの取扱銘柄が豊富/

一般NISAで投資信託を買う3つのメリット

一般NISAで投資信託を買わないほうが良いのはわかったけれど、メリットはひとつもないの?

いいえ。一般NISAならではのメリットが3つあります。

「一般NISAで投資信託を買ってはいけない」といわれますが、一般NISAで投資信託を買うメリットもあります。

それぞれ見ていきましょう。

メリット1:非課税投資枠がつみたてNISAの3倍

非課税投資枠とは1年間にNISA口座で投資できる限度額です。毎年の非課税投資枠は、、つみたてNISAでは40万円まで、一般NISAはつみたてNISAの3倍にあたる120万円投資信託を購入できます。

ボーナスが入ったときや定期預金が満期を迎えたときなど、まとまった金額で投資したいときには一般NISAのほうが便利です。

メリット2:つみたてNISAでは買えない投資信託を買える

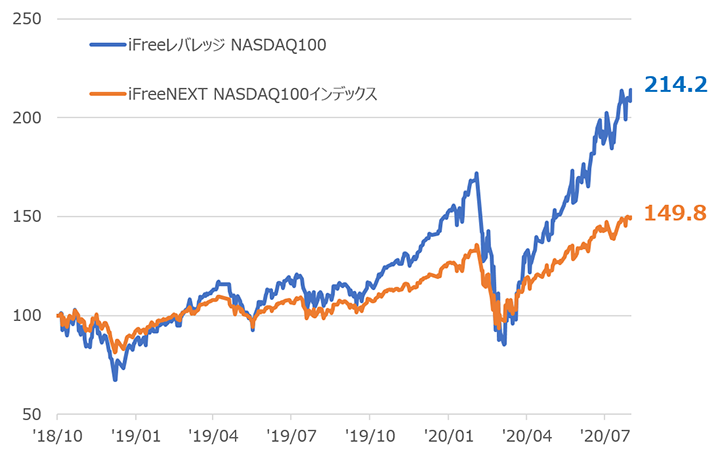

一般NISAとつみたてNISAをくらべると、一般NISAでは短期でハイリターンが期待できる投資信託も購入できます。一例として米国の株式指数NASDAQ100に採用されている「iFreeレバレッジ」の値動きを見てみましょう。

オレンジの線はNASDAQ100の動きに連動した成果を目指す投資信託、青い線はNASDAQ100指数の値動きの2倍の成果を目指す投資信託です。

つみたてNISAではリスクを抑えた「長期・積立て・分散投資に適した一定の投資信託(金融庁への届出があったもののみ)」が購入対象です。つみたてNISAにはない商品を購入したい方にはリスクを考慮した上で一般NISAを検討してみてはいかがでしょうか。

\業界トップクラスの商品ラインナップが魅力!/

メリット3:一括投資と積立投資のどちらも利用できる

つみたてNISAでは投資信託の積立投資が原則です。一方、一般NISAでは、積立投資と一括投資のどちらも利用できます。たとえば毎月1万円ずつ投資信託を積立てながら、ボーナスが入ったときは30万円買うといった投資方法が実現できます。

積立てをしながら余裕があるときにまとめて投資したい方には、一般NISAの利用がおすすめです。

そもそもNISAとは?

NISAといっても、一般NISAとつみたてNISAがあるんですね。NISAについてよく知らなかったかも……

2023年の時点でのNISAには3種類あり、一般NISA、つみたてNISA、ジュニアNISAとなっています。。それぞれ購入商品や購入方法に違いがあるため、くわしく説明していきますね。

NISAとは株式や投資信託などを購入して得た利益に対して、税金がかからなくなる制度です。また毎年購入できる金額には上限が定められています。

2023年時点で、NISAには次の3種類があり、1人どれか1口座のみ開設できます。

なお、2024年以降は制度改正によってNISAのしくみが変わります。ここでは2023年時点での3種類のNISAについて見ていきましょう。

1. 一般NISAとは

一般NISAは投資信託の普通分配金や株式の配当金、また投資信託や株式を売却したときの譲渡益が非課税になる制度です。1年間に120万円まで投資できます。

一般NISAの制度は2023年で終了しますが、2023年に購入した金融商品でも5年間(2027年末まで)非課税で保有できます。

非課税投資枠の金額や非課税期間など一部変更もありますが、2024年から始まる新NISAの「成長投資枠」が一般NISAの性質を引き継ぎます。

| 一般NISA(2023年まで) | 新NISA(成長投資枠) | |

|---|---|---|

| 非課税投資枠 | 年間120万円 | 年間240万円 |

| 枠の再利用 | できない | できる (1,200万円の範囲内) |

| 非課税期間 | 5年間 | 無期限 |

| 購入できる商品 | ・株式投資信託 ・国内株(上場株式) ・外国株 ・ETF ・REIT など | ・国内株(上場株式) ・投資信託(※) など |

2024年の新制度が始まる際、自動的に新NISA口座が設定されるため、新たに口座開設を行う必要はありません。

2. つみたてNISAとは

つみたてNISAは、少額からの長期、積立て、分散投資を支援するための制度です。

制度の目的から、購入できる金融商品は投資信託に限定されています。さらに金融庁が定めた基準をクリアしたものに限られます。名前のとおり、投資信託の購入方法は積立買付のみで、非課税投資枠は年間40万円です。

2024年から始まる新NISAでは「つみたて投資枠」がつみたてNISAの性質をおおむね引き継ぎます。おもな変更点はつみたてNISAにおいても非課税投資枠や非課税期間などです。

| つみたてNISA(2023年まで) | 新NISA(つみたて投資枠) | |

|---|---|---|

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 枠の再利用 | できない | できる |

| 非課税期間 | 20年間 | 無期限 |

| 購入できる商品 | 長期の積立て・分散投資に適した 一定の投資信託 | 長期の積立て・分散投資に適した 一定の投資信託 |

2024年以降は非課税投資枠が120万円に引き上げられ、非課税期間も無期限になります。購入できる商品は現行の制度と変わりません。

3. ジュニアNISAとは

ジュニアNISAは0歳~17歳の未成年者が利用できるNISA制度です。本人による運用はもちろん、両親や祖父母による代理運用もできます。また災害等のやむを得ない場合を除いて、原則18歳までは払い出しできません。もし18歳になる前に払い出すと、それまでの運用益に課税されてしまいます。

| ジュニアNISA (2023年まで) | 2024年以降 | |

|---|---|---|

| 利用できる方 | 日本在住の未成年者 | 廃止 |

| 非課税投資枠 | 年間80万円 | |

| 非課税期間 | 5年間 | |

| 運用管理者 | 両親・祖父母など (口座開設者の二親等以内の親族) | |

| 払い出し | 18歳までは制限あり(※) |

一般NISAやつみたてNISAとは異なり、2024年以降ジュニアNISA制度は廃止となります。

\業界トップクラスの商品ラインナップが魅力!/

一般NISAでおすすめの買い方2選

一般NISAではどんな買い方がおすすめなの?

配当金を狙って日本株を買う方法、5年以内に値上がりが見込まれる株、投資信託を買う方法があります。

一般NISAでは非課税期間の5年で成果を出すことを目標に、やはり株式を絡めた買い方がおすすめといえます。ここでは次の2つの買い方を紹介します。

おすすめの買い方1:配当金回りが良い日本株を買う

一般NISAでは株式の配当金も5年間非課税になりますから、配当利回りの良い株を買うと良いでしょう。

株式会社で出た利益の一部を、株主に還元するために支払うお金。利益が出ていても必ず支払われるわけではない点には注意が必要。

1株あたりの年間配当金÷現在の株価×100で計算される。投資した金額に対する配当金の割合を表す。銘柄選びの判断材料にされることも多い。

日経平均の配当利回りが2.11%(2023年4月20日時点)であり、一般的に配当利回りが3.0%以上だと配当利回りが良いといえます。

配当金に着目しつつ、景気に左右されにくい業種(日用品や生活用品、通信など)の株がおすすめです。

日用品や生活用品の例だと花王 <4452>やコクヨ <7984>、通信業だとNTT <9432>やKDDI <9433>が挙げられます。

| 予想配当利回り(※1) | 1株あたり配当金 (※1) | 株価(※2) | 最低投資金額(※2) | |

|---|---|---|---|---|

| 花王 <4452> | 2.80% | 150円 | 5,350円 | 53万5,000円 |

| コクヨ <7984> | 3.09% | 58円 | 1,874円 | 18万7,400円 |

| NTT <9432> | 2.98% | 120円 | 4,024円 | 40万2,400円 |

| KDDI <9433> | 3.27% | 135円 | 4,125円 | 41万2,500円 |

※2:2023年4月20日時点

おすすめの買い方2:5年以内に値上がり益が出ると見込んで株や投資信託を買う

NISAで購入した商品で出した利益は非課税のため、利益が大きいほど、非課税のメリットが大きくなります。

初心者が株式を選ぶ際は「東証プライム市場」に上場している株から検討するのがおすすめです。

東京証券取引所に設けられた市場区分のうち、もっとも上場基準が厳しい市場。

上場するには最近2年間の利益合計が25億円以上、株式の時価総額が250億円以上など、経営成績や財政状態、流動性などで高い水準を求められる。

東証プライム市場には知名度の高い大手企業や、海外でも通用するような企業が上場しています。たとえばトヨタ <7203>や任天堂 <7974>、ユニクロで有名なファーストリテイリング <9983>などです。業績や株価の動きが比較的安定していて、暴落するような可能性が低いので、初心者でも投資しやすいといえます。

もちろん、株式だけでなく投資信託と組み合わせて購入してもかまいません。また証券会社によっては日本企業の株だけでなく外国企業(AmazonやAppleなど)の株もNISAで購入できます。

一般NISAの非課税メリットを活かすために、値上がりが期待できる株・投資信託を買って、利益を狙っていきましょう。

\主要ネット証券で最大の外国株取扱い!/

2024年からは新NISAに一本化

新しいNISA制度に「一本化」ってどういうこと?

2023年までは一般NISAとつみたてNISAのどちらか片方しか口座を持てませんでした。しかし2024年からの新制度ではひとつの口座で一般NISA・つみたてNISAどちらの投資もできるようになります。

なお2023年に購入した資産は、一般NISAなら2027年末、つみたてNISAなら2042年末まで非課税で保有可能です。

また2023年に一般NISAまたはつみたてNISA口座を開いている方は、新しいNISA口座へ自動で設定されるため、あらためて手続きする必要はありません。

新しいNISA制度のポイントを下の表にまとめました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円まで) 枠の再利用ができる | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(※1) | 上場株式・投資信託等(※2) |

※2:整理、監理銘柄また、信託期間20年未満、高レバレッジ型および毎月分配型の投資信託等を除外

新しいNISA制度の大きな変更ポイントは、つみたて投資枠と成長投資枠を併用できること、非課税保有期間が無期限になること、年間の投資枠が増えることなどが、挙げられます。

\業界トップクラスの商品ラインナップが魅力!/

一般NISAや投資信託についてのよくある質問

一般NISAや投資信託についてのよくある質問を紹介します。

- 一般NISAでおすすめの投資信託は?

- 初心者にはつみたてNISAで購入できる投資信託を基本的にはおすすめします。つみたてNISAで購入できる投資信託はコストやリスクを抑えたものに限定されているからです。

たとえば次のような投資信託があります。eMAXIS Slim 米国株式(S&P500)- 米国の代表的な株価指数S&P500の動きに連動する成果を目指す

- 投信ブロガーが選ぶFund of the Year 2022 第3位

- 基準価格:19,759円(2023年4月19日時点)

- 信託報酬:0.0968%

SBI・V・全米株式インデックス・ファンド- 米国の代表的な企業4,000社の株式にまとめて投資

- SBI証券限定

- SBI証券での販売金額ランキング第6位(2023年3月)

- 基準価格:11,445円(2023年4月19日時点)

- 信託報酬:0.0938%程度

- 一般NISAで投資するなら個別株と投資信託のどっちがいい?

- 個別株をおすすめします。もし年間の投資額が40万円以下の予定であれば、投資信託はつみたてNISAで購入するほうが良いでしょう。

個別株、・投資信託のどちらを買うにしても、非課税期間中に売却せず5年間保有しつづけて値下がりしたときには注意が必要です。売却して損を確定させるか、課税口座に移すかの2択となり、課税口座に移す際には取得価格もそのときの価格になってしまいます。

課税口座に移してから値段が戻ってきた場合、税制上は「利益が出ている」とされて課税の対象になります。

一般NISAで投資信託を買うのもひとつの選択肢

一般NISAでの投資信託の購入は「おすすめ」とまではいえませんが、選択肢のひとつにはなります。一般NISAの特徴は株式も買えること、つみたてNISAでは対象外の投資信託も買えること、積立投資だけでなく一括買付もできる点です。

一般NISAの特徴をふまえて、「月々1万円ずつ投資信託を積立てながら、ボーナスが入ったときに株を買う」といったスタイルでも投資できます。

SBI証券なら国内株式の個人取引シェアNO.1、2023年オリコン顧客満足度調査ネット証券第1位の実績があり、初心者でも安心して取引できるでしょう。

\国内株式の個人取引シェアNO.1!/