著者・北川真大

金融系ライター・個人投資家

明治大学法学部卒業後、証券会社に入社。入社後すぐに2級ファイナンシャル・プランニング技能士を取得し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。

・保有資格

2級ファイナンシャル・プランニング技能士

証券外務員一種

・Twitter

目次

つみたてNISAは「やめたほうがいい」、「今は始めるタイミングではない」などと聞いたことはありませんか?つみたてNISAが初心者におすすめの投資として取り上げられているからこそ、不安な人も多いかもしれません。

しかし、つみたてNISAは投資初心者こそ始めるべきであり、長期的な資産形成に役立つ制度です。少しずつ積み立てることで投資のタイミングが読めない人でも安定的な運用ができるので、今すぐ始めましょう。

本記事では、つみたてNISAのデメリット、やめたほうがいい人の特徴といったネガティブな面だけでなく、元本割れを抑えるコツや向いている人の特徴などポジティブな面も解説します。

元本割れを抑えるコツ

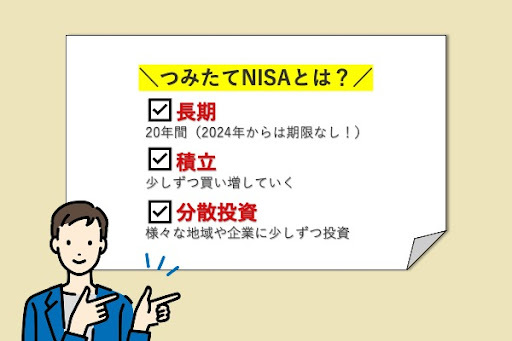

つみたて(積立)NISAとは

つみたて(積立)NISAとはどんな制度ですか?

2018年にスタートした、少額からの長期・積立・分散投資を支援するための非課税制度です

■つみたてNISAの概要

| 利用できる人 | 日本にお住まいの18歳以上 |

|---|---|

| 非課税投資枠 | 年間40万円 |

| 非課税期間 | 20年間 |

| 非課税保有期間 | 2042年まで |

| 投資対象 | 一部の投資信託・ETF |

参照: 金融庁

つみたてNISAは2023年12月末までの制度で、投資対象は金融庁が長期的な資産形成ができるとみなした投資信託やETFに限られます。ETFは上場投資信託ともいい、株と同じように売買ができる投資信託のことです。

金融庁はつみたてNISAの対象商品を以下の基準で制限しており、2023年6月23日時点の投資対象は233本の投資信託とETFに限られます。

投資信託

- 購入手数料がゼロ

- 信託報酬が一定水準以下

- 20年以上運用される見込みがあること

- 分配頻度が毎月ではないこと

ETF

- 指定した指数に連動していること

- 投資対象が株式であること

- 最低取引単位が1,000円以下

- 20年以上運用される見込みがあること

- 分配頻度が毎月ではないこと

参照: 金融庁|つみたてNISAについて

2024年からは新しいNISA制度として「つみたて投資枠」の名称としてスタートします。年間の投資枠が拡大しますが、「つみたて投資枠」の対象商品は現行のつみたてNISAと同様です。

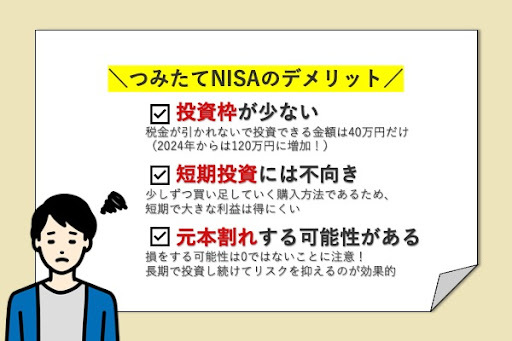

つみたて(積立)NISAのデメリット

つみたて(積立)NISAにデメリットはあるの?

投資枠が少ない、積立注文しかできないなどのデメリットがあります

つみたてNISAには、2つのデメリットがあります。

年間40万円の非課税投資枠が少ない

つみたてNISAは、非課税投資枠が年間40万円しかありません。少額投資には向いていますが、40万円を超えて投資をしたい人には物足りないでしょう。

投資枠が物足りないと感じる人は、 年間120万円まで投資できる一般NISAを選んでください。

積立注文しかできないので短期間で成果は出ない

積立注文しかできないので、短期間で成果は出ません。また、ボーナス月(増額月)設定などを利用しない場合は、 つみたてNISAの積立金額は月3万3,333円までに制限されます。

仮に年7.0%の利回りでは、積立期間が2年間の場合5万6,026円の利益です。しかし20年間積み立てた場合に900万円以上の利益になります。

元本割れになることがある

つみたてNISAは元本割れになることがあります。投資対象は金融庁が厳選していますが、米国をはじめとした外国株式に投資するものなどリスクの大きい投資信託も多いです。

元本割れを避けることはできませんが、 SBI証券のかんたん積立アプリを活用することでリスクを抑えられます。 年齢や収入、積立金額など簡単な質問に答えるだけで、自分に合う商品をアプリが選んでくれます。

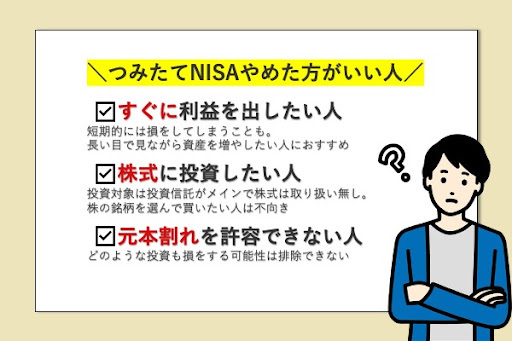

つみたてNISAをやめたほうがいい人の特徴

つみたてNISAをやめたほうがいい人の特徴はありますか?

短期間で大きな利益を求める人や株に投資したい人には向きません

つみたてNISAをやめたほうがいい人の特徴は3つあります。

短期間で大きな利益を求める人

つみたてNISAは月3万3,333円までの積立投資しかできないので、 短期間で大きな利益を求める人はやめたほうがいいでしょう。短期投資で大きな利益を出したいなら、ハイリスクであることを理解したうえで CFD(差金決済取引)を始めるのがおすすめです。

CFDなら、証券口座に入れた資金の5〜20倍の金額を取引できるため、大きな利益が期待できるでしょう。

株に投資したい人

株に投資したい人はつみたてNISAでは買えません。一方で、一般NISAなら株を買えます。

つみたてNISAと一般NISAはどちらか1口座しか選べないため、 株に投資したい人は一般NISA を選びましょう。

絶対に元本割れしたくない人

絶対に元本割れをしたくない人は、つみたてNISAに限らず投資そのものをやめたほうがいいでしょう。元本割れしない投資は存在しません。

元本割れをしたくない場合は、リスクが極めて低い銀行預金や貯蓄型の保険を選びましょう。

つみたてNISAをやめたほうがいいとはいえない理由

つみたてNISAは本当にやめたほうがいいのでしょうか?

いいえ、やめたほうがいいとはいえません

つみたてNISAをやめたほうがいいとはいえない理由は2つあります。

実質的な給料は下がっているから

数字としての給料は年々増えていますが、実質賃金は下落しています。毎月勤労統計調査が公表する2022年分の実質賃金は、物価上昇の影響を受けて前年と比べてマイナス0.9%。さらに2023年3月分の実質賃金も前年比マイナス2.9%になっており、上がる気配がありません。

今の生活をより豊かにしたい ならつみたてNISAを使った資産運用を視野にいれてみてはいかがでしょうか。

銀行預金ではほとんど利益が出ないから

金利が高かった1990年代までは、預金による資産運用でも十分増やすことができました。

しかし、今ではメガバンクの金利は年率0.001%、ネットバンクでも年率0.1〜0.2%程度しかありません。 投資をしなければ損はしないと考えている人がいますが、モノの値段が上がっている状況では確実に損 をしています。

つみたてNISAで元本割れを抑えるコツ

元本割れが怖いのですが、つみたてNISAで元本割れを抑えるコツはありますか?

コストが低く長期的なリターンが期待できる商品を選び、一喜一憂せず保有し続けることが元本割れを抑えるコツです

つみたてNISAで元本割れを抑えるコツは3つあります。

コストの低い商品を選ぶ

信託報酬をはじめとしたコストの低い商品を選ぶことで、つみたてNISAの元本割れを抑えられるでしょう。

つみたてNISAは金融庁が信託報酬の上限を定めています。信託報酬の平均は年率0.3%程度です。 年率0.3%以下の商品も数多くあり、なかでも業界最低水準のコストを目指すと公言しているeMAXIS Slimシリーズは人気 があります。

eMAXIS Slimシリーズをはじめとした低コストの商品を多数扱うのはSBI証券です。つみたてNISAではeMAXIS Slimシリーズを含めた証券業界最多の193本の商品から選ぶことができます。

長期的なリターンが期待できる商品を選ぶ

長期的なリターンが期待できる商品を選ぶことで、つみたてNISAの元本割れを抑えられるでしょう。

直近5年のリターンをみると、つみたてNISAで買える投資信託のなかでリターンがマイナスだった商品はほとんどありません。

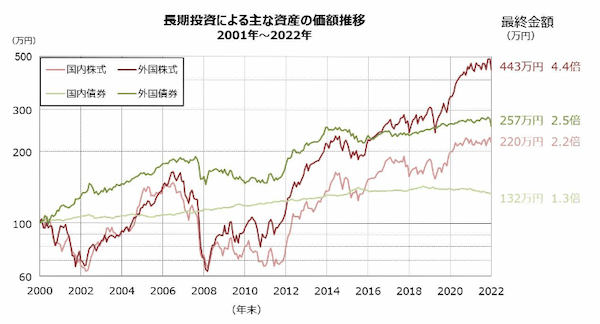

ここで2001年から2022年までのリターンを外国株式、国内株式、外国債券、国内債券の4種類で比較した表をみてみましょう。リターンが最も高いのは外国株式です。

引用: GPIF|長期的な観点からの運用

長期的なリターンを求める場合、選択肢の一つとして、外国株式に投資してみてはいかがでしょうか。

証券のつみたてNISAなら、外国株式に投資する商品を69本も扱っています。銀行では数本しか扱っていない場合もあるため、選択肢が豊富なネット証券を選びましょう。

一喜一憂せず20年間保有し続ける

金融庁がつみたてNISAの非課税保有期間を20年にしている理由は、長期保有をした方が利益が出る可能性が高いと考えているからです。

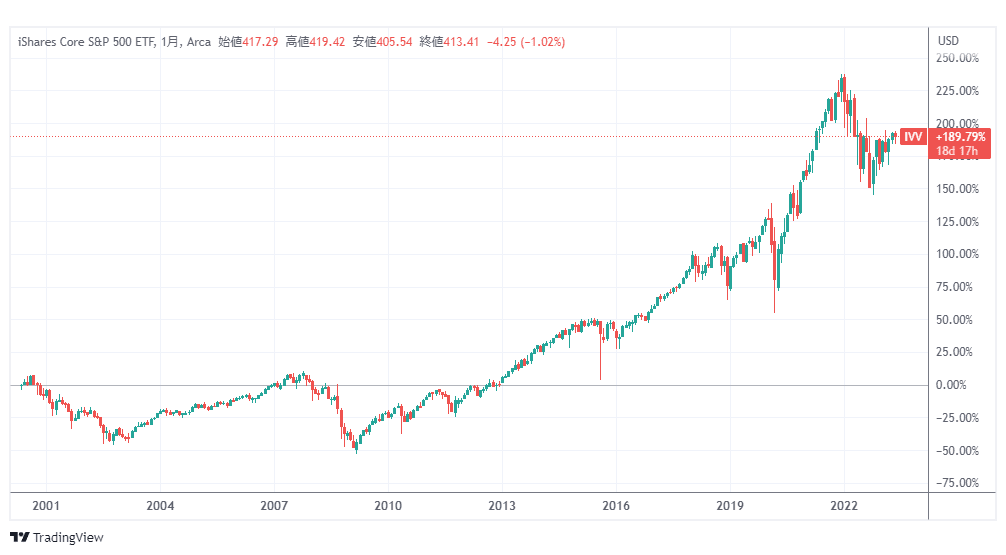

実際に、米国の主要企業約500社に投資する商品を見ると、 ITバブル崩壊後の2000年5月の価格と比べて 2023年5月12日時点では3倍近く になっています。

参照: TradingView

このように投資を始めたタイミングが悪かったとしても、短期的な株価の上下は気にせず持ち続けることが重要です。

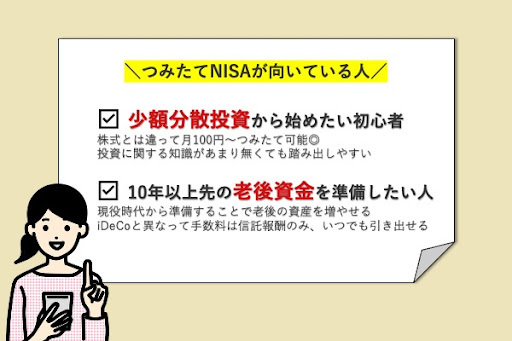

つみたてNISAが向いている人の特徴

つみたてNISAが向いている人の特徴はありますか?

少額から分散投資を始めたい人や10~20年後に必要な資金を準備したい人です

つみたてNISAが向いている人の特徴は2つあります。

少額から分散投資を始めたい人

少額から分散投資を始めたい人は、つみたてNISAが向いています。株に興味があったとしても、1万円以下の資金で分散投資を行うのは現実的ではありません。

1万円で日本株(単元未満株)に投資できる銘柄は少なく、株価が5,000円を超える銘柄だと1銘柄にしか投資できません。

しかし、つみたてNISAなら月100円から積み立てができます。1万円の資金なら最大100銘柄に分散投資をすることも可能です。

つみたてNISAで少額からの分散投資が始めやすいのは、 かんたん積立アプリのあるSBI証券 です。

スマートフォンだけで投資信託が簡単に購入できます。さらに積立スタイル診断を利用すれば自分に合った分散投資を提案してくれる便利なアプリです。

10~20年後に必要な教育資金や老後資金を準備したい人

10〜20年後に必要な教育資金や老後資金を準備したい人は、つみたてNISAが向いています。

短期間では大きな利益は見込めませんが、10年以上の長期間なら十分な利益が出せます。

毎月1万円を積み立てる場合、投資期間、年間の利回り別に期待できるリターンは以下の通りです。

■つみたてNISAで期待できるリターン

| 利回り | 10年間 | 20年間 |

|---|---|---|

| 年3.0% | +19万7,414円 | +88万3,020円 |

| 年5.0% | +35万2,823円 | +171万337円 |

| 年7.0% | +53万848円 | +280万9,267円 |

参照: 金融庁|資産運用シミュレーション

シミュレーションでは20年間運用すれば、年間3.0%の利回りでも積立金額と合わせて320万円以上の資産になります。

積立金額を毎月3万円にすれば、 20年間でおよそ1,000万円の資産形成が可能というシミュレーションです。 あくまで金融庁が想定したシミュレーションですが、1,000万円あれば教育資金や老後資金の不安材料が少なくなるのではないでしょうか。

つみたてNISAにおすすめの証券会社

つみたてNISAにおすすめの証券会社はどこですか?

ポイント還元がありポイント投資もできるSBI証券や楽天証券です

■つみたてNISAにおすすめの証券会社

| SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 | 松井証券 | |

| 取扱銘柄数 | 197 | 192 | 169 | 192 | 190 |

| 購入手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント還元率 (クレカ積立) |

0.5~5.0% | 0.5~1.0% | 1.0~1.1% | 1.0% | ─ |

| ポイント還元率 (投信の保有) | 0.042% (年率) | ─ (基準残高により異なる) | 0.03% (年率) | 0.005% (年率) | ─ |

| ポイント投資 | ◯ | ◯ | ✕ | ✕ | ✕ |

2023年6月27日時点 ※投資信託の保有によるポイント還元率はeMAXIS Slim全世界株式(オール・カントリー)の例

せっかくつみたてNISAを始めるなら、投資信託の保有においてメリットが多い証券会社を選びましょう。

SBI証券:TポイントやPontaポイントがつみたてNISAに使える

SBI証券は、TポイントやPontaポイントがつみたてNISAに使える証券会社です。1ポイント(=1円)から投資にポイントが使えます。

クレカ積立のポイント還元率も高く、東急カードならポイントが貯まります。

SBI証券は投資信託の保有でもらえる投信マイレージもほかのネット証券より多いので、つみたてNISAでの投資におすすめの証券会社です。

楽天証券:楽天ポイントがつみたてNISAに使える

楽天証券では、楽天ポイントをつみたてNISAに使える証券会社です。1ポイント(=1円)から投資にポイントが使えます。

投資信託の保有でもらえるポイントは2022年4月以降に改悪されましたが、 クレカ積立のポイント還元率は0.5〜1.0%に改善 されました。

また、楽天証券を含めた楽天グループを利用すると、条件達成時に楽天市場のポイント還元率が上がるSPU(スーパーポイントアッププログラム)というサービスもあります。このように楽天グループのサービスをよく利用する人は、楽天証券を選んでみましょう。

マネックス証券:マネックスカードで積み立てると最大1.1%のポイント還元

マネックス証券は、マネックスカードで積み立てると最大1.1%のポイント還元が受けられます。

マネックスカードの年会費は初年度のみ無料です。しかし2年目以降、1度でもクレジットカードを利用すれば無料になります。

年会費が実質無料になるクレジットカードのなかでは、 マネックス証券のポイント還元率が最も高いです。

■年会費実質無料のカードのポイント還元率

| SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 |

| 0.5% | 0.5%または1.0% | 1.0~1.1% | 1.0% |

2023年5月13日時点

年会費が無料のクレジットカードでお得につみたてNISAを始めたいなら、マネックス証券を選びましょう。

auカブコム証券:auPAYカードで積み立てると1.0%のポイント還元

auカブコム証券は、auPAYカードで積み立てると1.0%のポイント還元が受けられる証券会社です。 au系のサービスを利用している人なら クレジットカードを発行せずに始められます。

auじぶん銀行との連携で金利が0.1%になるサービスもあります。クレカ積立でPontaポイントが貯まるので、Pontaポイントをよく利用している人におすすめです。

松井証券:初心者向けのサポートが充実

松井証券は、初心者向けのサポートが充実しているネット証券です。平日の8:30〜17:00なら、投信サポートを使って電話で相談できます。

仕事で忙しい会社員や公務員でも安心の 24時間365日対応のAIチャットによるサポートを受けることも可能 です。

ロボアドバイザー「投信提案ロボ」を使えば、数分で評価の高い投資信託の提案を受けられます。つみたてNISAの銘柄選びに悩む人は、松井証券を選びましょう。

つみたてNISAについてよくある質問

つみたてNISAについてよくある質問をまとめました。つみたてNISAを始めようか迷っている人は参考にしてください。

- 月5,000円しか積み立てられないのですが意味はありますか?

- 意味はあります。 物価の上昇で給料が実質的にマイナスになっている現状では、投資を利用した資産形成をはじめるしかない でしょう。 将来への備えのためにも少額から投資に慣れるべきです。

- つみたてNISAを今からやるメリットはありますか?

- つみたてNISAを今からやるメリットは、2024年度からはじまる新しいNISAとは別に40万円分の非課税投資枠を最長20年間保有できる ことです。金融庁が長期投資に向いている商品を厳選しているだけでなく、少額から投資に慣れることができます。 つみたてNISAはタイミングを見計らう投資手法ではないので、今すぐやるほうがいいでしょう。

つみたてNISAはやめたほうがいい?メリットもある制度

つみたてNISAに限らず、投資には必ずリスクが伴います。どうしても、元本割れやリスクを負いたくない、という人にはつみたてNISAはやめた方がよいでしょう。

しかし、つみたてNISAは少額 からの投資に慣れるというメリットがあります。

また、金融庁が厳選した商品から投資先を選べるため、 投資初心者でも銘柄選びが行いやすいでしょう。

つみたてNISAを始めるなら、クレカ積立や投資信託の保有でもらえるポイントが多い証券会社がおすすめです。

証券なら、ポイントが多くもらえるだけでなく、アプリで投資信託の積立注文ができるため、初心者でも簡単に始められます。

つみたてNISAを始めてみようと思った人は、まずはSBI証券に口座を開設しましょう。