SBI証券のクレカ積立におすすめのクレジットカードは、三井住友カードです。

クレカ積立とは、投資信託をクレジットカード決済で積立投資することです。つみたてNISA口座でもクレカ積立は利用できます。

本記事では、SBI証券のクレカ積立におすすめのクレジットカードを解説します。クレジットカードの登録方法やクレカ積立の設定方法も画像つきで紹介するので、これからSBI証券でクレカ積立を始めたい人は必見です。

■SBI証券のクレカ積立におすすめのクレジットカード

| カード名 | 三井住友カード (NL)

| 三井住友カード ゴールド(NL)

|

|---|---|---|

| ポイント 付与率 (クレカ積立) |

0.5% | 1.0% |

| 年会費 | 永年無料 | 条件達成で 永年無料(※1) |

| ポイント 還元率 |

最大7.0%(※2) (対象のコンビニ・飲食店) |

最大7.0%(※2) (対象のコンビニ・飲食店) |

※即時発行ができない場合があります。

著者・苛原 寛

金融系ライター兼ファイナンシャルプランナー

慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。「企業が倒産しない」・「事業で安定的に利益を出す」ための適切な保険でのリスクヘッジの提案に努めた。特に、製造業者や工事業者に対する賠償責任保険や工事保険の提案が得意。取引先企業の社長・経理・人事・プロジェクト担当者など様々な部署への営業活動を行った。上場企業の新規事業に対する保険提案が評価され、全国社員への社内プレゼンを実施した経験もある。 また、1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。 現在は、フリーランスとして保険や投資、税金などのお金に関する記事の執筆や個別相談・ライフプランニングの作成・実行支援を行っている。

- SBI証券のクレカ積立とは

- SBI証券のクレカ積立におすすめのクレジットカード

- SBI証券のクレカ積立のメリット

- SBI証券のクレカ積立のデメリット

- デメリット①年会費無料のカードでは他社のほうがポイント還元率が高い

- デメリット②買い付けのタイミングは毎月1日と決まっている

- デメリット③つみたてNISAの枠が余る

- デメリット④三井住友カード ゴールド(NL)の特典の対象にならない

- クレジットカードを登録する方法

- SBI証券のクレカ積立の設定方法

- クレカ積立をしたいファンドを選ぶ

- 「積立買付」もしくは「つみたてNISA買付」を選択する

- 決済方法は「クレジットカード」を選択し、設定内容を入力する

- 目論見書などのファンド情報を確認する

- 積立設定内容を確認のうえ設定を完了する

- 三井住友カード以外でSBI証券のクレカ積立をする方法

- SBI証券のクレカ積立は三井住友カードがおすすめ

- SBI証券のクレカ積立についてよくある質問

SBI証券のクレカ積立とは

SBI証券のクレカ積立って何のこと?

投資信託の購入をクレジットカードで決済することで、ポイントを貯められる仕組みです。

SBI証券のクレカ積立とは、投資信託を積立買付する際の決済方法として、クレジットカードを指定できるサービスのことです。通常のクレジットカード払いと同じように、投資信託を購入することができます。

SBI証券でクレジットカードの登録が完了すれば、クレカ積立を利用できます。

\クレカ積立でVポイントが貯まる/

クレカ積立が利用可能な口座や商品

クレカ積立が利用可能な口座や商品は、以下のとおりです。

■クレカ積立が利用可能な口座や商品

| 利用可能な 口座 | つみたてNISA、一般NISA、 通常の証券口座 |

|---|---|

| 利用可能な 商品 | 積立購入できる投資信託 |

| 利用可能 金額 | 毎月100円以上5万円まで |

クレカ積立は、積立購入できる投資信託であれば、通常の証券口座(特定口座や一般口座)、一般NISA口座、つみたてNISA口座のどれでも利用できます。

毎月5万円までクレカ積立ができるので、つみたてNISAの上限金額である月3万3,333円すべてをクレカ積立で購入することも可能です。

クレカ積立の対象になる三井住友カード

クレカ積立の対象になる三井住友カードは、以下のとおりです。カードの種類によってポイント還元率が異なります。

■クレカ積立の対象になる主な三井住友カード

| クレジットカード名 | ポイント 還元率 (クレカ積立) |

|---|---|

| 三井住友カード プラチナプリファード |

5.0% |

| 三井住友カード 各種プラチナカード |

2.0% |

| ・三井住友カード ゴールド(NL) ・そのほか各種ゴールドカード |

1.0% |

| ・三井住友カード(NL) ・そのほか各種一般カードなど |

0.5% |

プラチナランクのカードは、ポイント還元率が高い分年会費も高くなっています。

最もポイント還元率が高い「三井住友カード プラチナプリファード」でも、クレカ積立でもらえるポイントは最大で年間3万ポイントにとどまるため、年会費3万3,000円を賄うことはできません。

SBI証券でクレカ積立を始める場合は、クレカ積立以外で年間100万円以上利用すれば翌年以降の年会費が無料になる三井住友カード ゴールド(NL)や、年会費永年無料の三井住友カード(NL)が現実的な選択肢になるでしょう。

SBI証券のクレカ積立におすすめのクレジットカード

どのクレジットカードを発行するのがおすすめ?

三井住友カード(NL)と三井住友カード ゴールド(NL)であればお得にクレカ積立を活用できます。

SBI証券のクレカ積立におすすめのクレジットカードは、以下の2種類です。

■おすすめのクレジットカード

| 三井住友カード (NL)

|

三井住友カード ゴールド(NL)

|

|

|---|---|---|

| 申込 対象 |

満18歳以上 (高校生は除く) |

満20歳以上で安定継続収入がある人 |

| 年会費 | 永年無料 | 条件達成で 永年無料(※1) |

| ポイント 付与率 (クレカ積立) |

0.5% | 1.0% |

| クレカ 積立 可能金額 (毎月) |

100円~5万円 | 100円~5万円 |

| ポイント 還元率 |

最大7.0%(※2) (対象のコンビニ・飲食店) |

最大7.0%(※2) (対象のコンビニ・飲食店) |

| 電子 マネー |

iD WAON PiTaPa Apple Pay Google Pay |

iD WAON PiTaPa Apple Pay Google Pay |

| 追加 カード |

ETCカード 家族カード バーチャルカード |

ETCカード 家族カード バーチャルカード |

| 国際 ブランド |

Visa/Mastercard | Visa/Mastercard |

| 旅行 損害保険 |

最高2,000万円 (海外) |

最高2,000万円 (国内/海外) |

| 申込み |

(2023年9月11日時点)

※1通常5,500円、年間100万円の利用で翌年以降永年無料

※2スマホのVisaのタッチ決済、Mastercardコンタクトレスで支払った場合

※即時発行ができない場合があります。

三井住友カード(NL):年会費永年無料のカードが使いたい人におすすめ

三井住友カード(NL)は、年会費永年無料のカードを使いたい人におすすめのクレジットカードです。

クレカ積立のポイント還元率は0.5%と高くはありませんが、コンビニやマクドナルドなどの飲食店でスマホのVisaのタッチ決済、Mastercardコンタクトレスを利用するとポイント還元率が最大7.0%になります。申込みから発行までの時間が短く、24時間最短10秒(※)で発行できる「即時発行」が利用できます。

「Vpassアプリ」でカード番号が閲覧できるため、カードが手元になくてもAmazonや楽天市場をはじめとしたネット通販の利用が可能です。カード番号はアプリで確認する方式になっているため、お店でカードを出すときに番号を見られて、不正利用される心配もないでしょう。

SBI証券のクレカ積立にはもちろん、普段利用するクレジットカードとしてもおすすめです。

\最短10秒(※)で即時発行!/

※即時発行ができない場合があります。

三井住友カード ゴールド(NL):ポイント還元率を上げたい人におすすめ

三井住友カード ゴールド(NL)は、ポイント還元率を上げたい人におすすめのクレジットカードです。

クレジットカードとしてのポイント還元率は三井住友カード(NL)と同じですが、クレカ積立のポイント還元率が1.0%に上がります。たとえば、つみたてNISAで毎月3万3,333円クレカ積立をした場合、もらえるVポイントは3,996ポイントです。

また、年間100万円利用すると1万ポイントもらえるだけでなく、5,500円の年会費が翌年以降永年無料になります。ただし、クレカ積立で決済した金額は年間100万円の利用金額には算入できません。

クレカ積立を除いて年間100万円の利用はハードルが高いイメージがありますが、1ヵ月あたり8万3,334円以上利用すれば達成できます。普段クレジットカード決済に使っているカードを三井住友カード ゴールド(NL)にまとめれば、そこまで難しい金額ではないでしょう。

SBI証券でクレカ積立のポイント還元率を1.0%にしたい人は、三井住友カード ゴールド(NL)を発行しましょう。

\最短10秒(※)で即時発行!/

※即時発行ができない場合があります。

SBI証券のクレカ積立のメリット

SBI証券のクレカ積立のメリットは、以下のとおりです。

SBI証券でクレカ積立をするメリットは?

SBI証券では複数のポイントを貯めることができます。またクレカ積立にすることで月々の入金手続きが不要になります。

メリット①Vポイントが貯まる

SBI証券でクレカ積立をするメリットは、Vポイントが貯まる点です。

SBI証券でクレカ積立をすると、毎月の積立金額の0.5%~5.0%のVポイントが貯まります。たとえば、三井住友カード(NL)でつみたてNISAの上限金額である毎月3万3,333円を積み立てると、毎月貯まるVポイントは167ポイント、年間2,004ポイントです。

貯まったVポイントは、「Vポイントアプリ」で1ポイント=1円に換金して、Amazonや楽天市場などのネット通販やお店のVisaタッチ決済やiD決済に利用できます。普段ポイントをあまり使わない人でも、Vポイントは他のポイントと比べて使いやすいでしょう。

SBI証券の総合口座では、Vポイントを投資に使うことはできません。Vポイント投資を行うには、SBI証券三井住友カード仲介口座で「SBI証券Vポイントサービス」に登録する必要があります。ただし、SBI証券Vポイントサービスに登録すると、貯められるポイントはVポイントだけになってしまいます。

Vポイントはお店でもネットでも使いやすいので、普段の買い物に使ったほうが便利です。ポイント投資は他のポイントで登録して、2種類のポイントを貯めるとよいでしょう。

メリット②2種類のポイントが貯められる

SBI証券のクレカ積立のメリットは、2種類のポイントが貯められる点です。

SBI証券の総合口座では、クレカ積立で貯まるVポイントとは別に、Tポイント、Pontaポイント、dポイント、JALマイルのうちどれかを選んで貯めることができます。SBI証券ポイントサービスともいわれ、以下7種類の取引などでポイントが貯まります。

■SBI証券ポイントサービスで貯まるポイント(※)

| 取引などの名前 | 付与されるポイント |

|---|---|

| 投資信託の保有 (投信マイレージ) |

月間平均保有金額の最大年率0.25% |

| 新規口座開設 | 100ポイント |

| 友人や家族の紹介 | Tポイントのみ1人5,000ポイント (最大1万5,000ポイント) |

| 日本株の購入 | 月間の合計手数料の1.1% |

| SBIラップ | 月間平均保有金額の最大年率0.2% |

| 金・銀・ プラチナの購入 |

月間の合計手数料の1.0% |

| 日本株の入庫 | 他社からの日本株の移管で1回100ポイント |

※JALマイルで付与されるポイントは2分の1

どのポイントを選べばよいかわからない人は、ポイント投資ができるTポイントやPontaポイントを選びましょう。

SBI証券のポイントサービスは、「投信マイレージ」が他のネット証券よりお得です。投信マイレージとは、投資信託の月間平均保有金額に応じてポイントが貯まるサービスです。たとえば、つみたてNISAでも購入できる人気銘柄「eMAXIS Slim 全世界株式(オール・カントリー)」を100万円、1年間保有した場合、もらえるポイントはSBI証券が最も多くなります。

■eMAXIS Slim 全世界株式(オール・カントリー)の保有でもらえるポイント数

|

|

|

|

| 415 ポイント(※) (毎年) |

190 ポイント (累計) |

0ポイント (毎年) |

50ポイント (毎年) |

※JALマイルで付与されるポイントは2分の1

最初は保有金額が少ないためもらえるポイントはわずかですが、毎月コツコツ投資していけばもらえるポイントは増えます。投資信託へ長期投資するなら、SBI証券がおすすめです。

メリット③入金手続きが不要

SBI証券のクレカ積立のメリットは、入金手続きが不要になる点です。

証券会社で投資信託などの取引を行うためには、証券口座に入金する必要があります。

SBI証券はさまざまな入金方法を提供しているため、他社と比較すると利便性は高いものの、ネットバンキングサービスや銀行振込を利用する際には、入金や証券口座の残高確認といった手間は避けられません。

証券口座への入金を忘れて、お金が足りずに投資信託の積立てができないこともあるでしょう。

クレカ積立であれば、クレジットカード決済で自動的に引き落とされるので、入金を忘れて資金不足になることがありません。

\最短10秒(※)で即時発行!/

※即時発行ができない場合があります。

メリット④月100円からなのでお金がなくても始めやすい

SBI証券のクレカ積立のメリットとして、月100円から投資できるためお金があまりない人でも始めやすい点が挙げられます。

同様にクレカ積立ができるマネックス証券の最低積立金額は、月1,000円です。そのため、できるだけ少額でクレカ積立を始めたい人は、月100円から積立金額を設定できるSBI証券のクレカ積立を検討してみてもいいかもしれません。

また、積立金額は何度でも変更できるため、金銭的な余裕がなくなった場合に途中から積立金額を減額することも可能です。

\クレカ積立が月100円からできる/

SBI証券のクレカ積立のデメリット

クレカ積立にするとポイントはもらえるけど、デメリットもあるの?

クレカ積立にすると、ボーナス設定ができない他、買い付けのタイミングは毎月1日と指定されてしまいます。

SBI証券のクレカ積立には、デメリットが4つあります。

デメリット①年会費無料のカードでは他社のほうがポイント還元率が高い

SBI証券のクレカ積立のデメリットは、年会費無料のカードにおいて他社のほうがポイント還元率が高い点です。

ポイント還元率が5.0%や2.0%のプラチナカードは年会費が高く、年会費を考慮したうえでの現実的なクレジットカードは、三井住友カード ゴールド(NL)と三井住友カード(NL)の2種類しかありません。

年会費が初年度から無料なのは、三井住友カード(NL)のみです。ただし、三井住友カード(NL)はポイント還元率が0.5%となっていて、同様に年会費無料のカードを使ったクレカ積立では、他社のほうがポイント還元率が高い場合があります。

■年会費無料のカードを使ったクレカ積立のポイント還元率

| 証券会社 | 年会費 無料のカード | ポイント 還元率 |

|---|---|---|

| SBI証券 | 三井住友カード(NL) | 0.5% |

| マネックス証券 | マネックスカード | 1.1% |

| auカブコム証券 | au PAY カード | 1.0% |

| 楽天証券 | 楽天カード | 0.5%(※) |

※代行手数料が年率0.4%(税込)以上のファンドは1.0%

年会費無料のカードを使ったクレカ積立でポイント還元率が最も高いのは、マネックス証券です。

ポイントの使い勝手はSBI証券には及ばないものの、マネックスカードで貯まるマネックスポイントは、投資信託への投資やdポイント、Amazonギフトカードなどに1ポイント=1円で交換できます。

クレカ積立のポイント還元率を重視する人は、マネックス証券を選びましょう。

\還元率が最大1.1%/

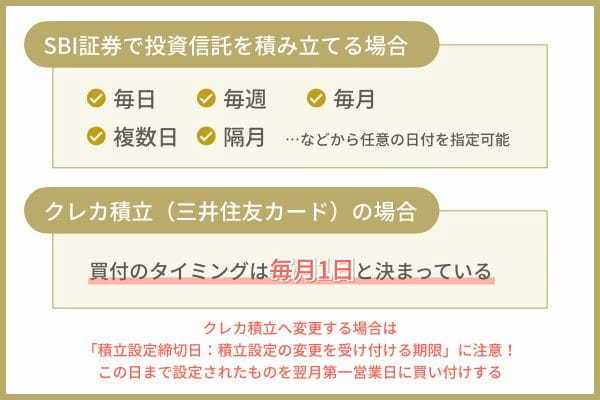

デメリット②買い付けのタイミングは毎月1日と決まっている

SBI証券のクレカ積立のデメリットは、買い付けのタイミングが毎月1日と決まっている点です。

通常、SBI証券で投資信託を積み立てる場合は、「毎日」「毎週」「毎月」から任意の日付を指定可能です。一方で、クレカ積立の場合は毎月1日と決まっており、買い付けのタイミングを選べません。

また、クレカ積立へ変更する場合は「積立設定締切日」に注意する必要があります。SBI証券の場合は、積立設定締切日が毎月10日になっているため、11日以降にクレカ積立へ変更した場合は、翌々月からの買い付けになります。締切日に間に合わない場合は、翌月は一切クレカ積立ができません。

ただし、このデメリットはSBI証券に限った話ではなく、楽天証券やマネックス証券のクレカ積立でも毎月の買い付けのタイミングや積立設定締切日は決まっています。クレカ積立を利用するうえでは、やむをえないデメリットと考えるべきでしょう。

デメリット③つみたてNISAの枠が余る

SBI証券のクレカ積立のデメリットは、つみたてNISAの枠が余る点です。

つみたてNISAでクレカ積立を利用する場合は、毎月3万3,333円しか購入できません。年間の購入金額は39万9,996円となり、4円余ります。年の途中から積み立てる場合でも、毎月の買付金額は3万3,333円までです。

現金で積み立てれば「ボーナス月」による追加購入や「NISA枠ぎりぎり注文」によって40万円まで購入できますが、クレカ積立ではどちらも設定できません。

年の途中からつみたてNISAで40万円分積立したい場合は、11月頃までクレカ積立を利用してその後は年末まで現金で積み立てるなど、設定方法を途中で変更して対応しましょう。

デメリット④三井住友カード ゴールド(NL)の特典の対象にならない

SBI証券のクレカ積立のデメリットは、三井住友カード ゴールド(NL)の特典対象とならない点です。

クレカ積立のポイント還元率が1.0%の三井住友カード ゴールド(NL)は、年間100万円以上のカード利用で翌年以降の年会費が永年無料となる特典があります。

ただし、この「年間100万円以上のカード利用」にクレカ積立による決済額は含まれません。

- クレカ積立

- 年会費

- キャッシングリボ

- 海外キャッシュサービス

- ローンの返済金

- リボ払い、分割払い手数料

- 交通系および一部電子マネーへのチャージ

- モバイルSuica、モバイルICOCAの定期券等の購入 など

三井住友カード ゴールド(NL)で翌年以降の年会費永年無料を目指す際は、クレカ積立を利用金額に含めて計算しないよう注意してください。

クレジットカードを登録する方法

SBI証券でクレジットカードを登録する方法を紹介します。なお、まだSBI証券に口座がない人は、口座開設が必要です。

SBI証券の口座開設については「【SBI証券】つみたてNISAの始め方」の記事で解説しています。

\豊富な商品ラインアップ/

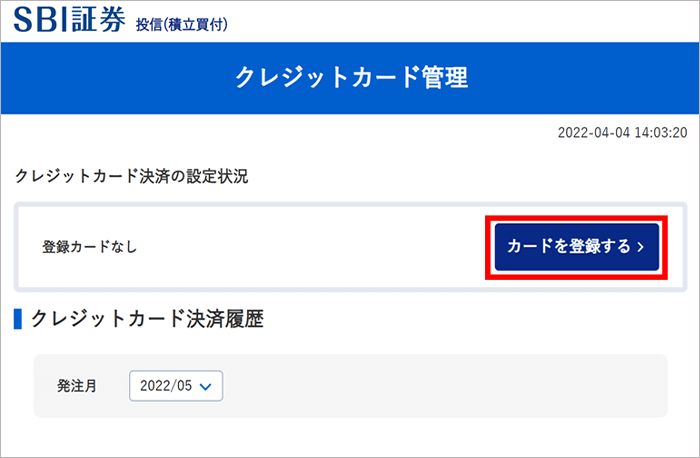

クレジットカードの登録画面を表示

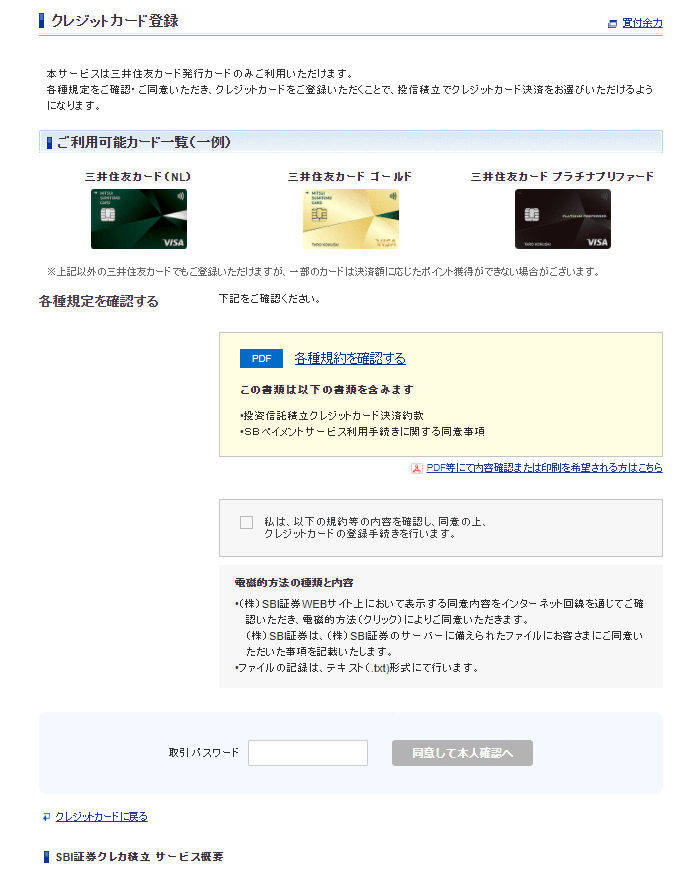

まずは、SBI証券のクレジットカードの登録画面を表示しましょう。

SBI証券にログイン後、メニュー上部の「取引」→「投資信託」→「投信(積立買付)」→「クレジットカード」→「登録する」の順にクリックします。

サービスに関する規約を確認し、同意する

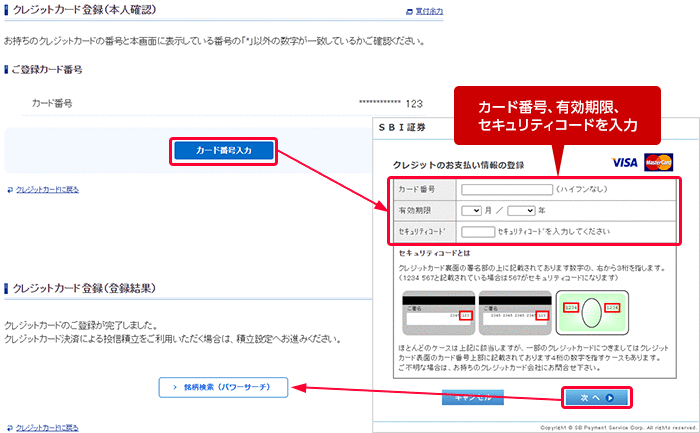

サービスに関する規約を確認し、同意する旨のチェックを入れます。SBI証券の取引パスワードを入力して本人確認画面に移ります。

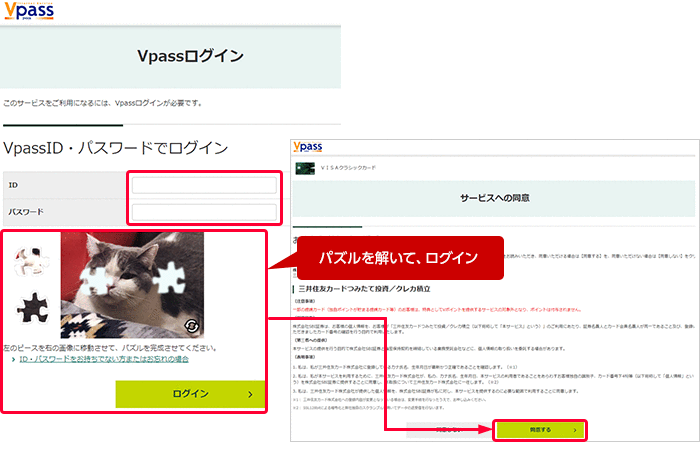

VpassID・パスワードでログインし、本人確認を行う

「Vpass」のログイン画面が表示されたら、VpassID、パスワードでログインして本人確認を行います。

本人確認ができたカード番号を入力して完了

本人確認ができたカード番号を入力すると、クレジットカードの登録は完了です。一度クレジットカードの登録が完了すれば、カードを変更しない限り再度設定する必要はありません。

SBI証券のクレカ積立の設定方法

SBI証券のクレカ積立の設定方法を紹介します。先に、SBI証券にクレジットカードを登録してから行ってください。

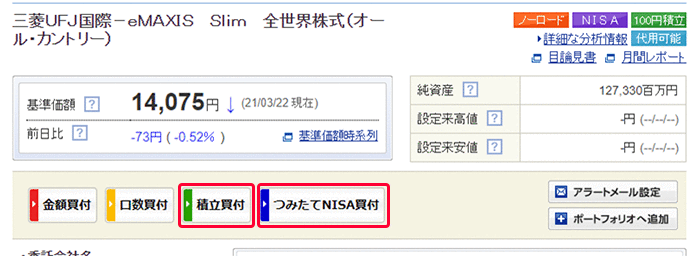

クレカ積立をしたいファンドを選ぶ

クレカ積立を行いたいファンド(銘柄)を選びます。

上部のメニューから「投信」→「銘柄検索・取扱一覧」をクリックすると投資信託の検索画面が表示されます。SBI証券では2,600本以上の投資信託を取り扱っているので、ファンド名の全部または一部を検索窓に入れて絞り込んでください。

「積立買付」もしくは「つみたてNISA買付」を選択する

銘柄の詳細画面をクリックすると「積立買付」もしくは「つみたてNISA買付」というボタンが表示されるため、いずれかを選択します。

なお、積立てができない銘柄やつみたてNISAで購入できない銘柄では、「積立買付」や「つみたてNISA買付」のボタンが表示されません。ほかの銘柄を選んでください。

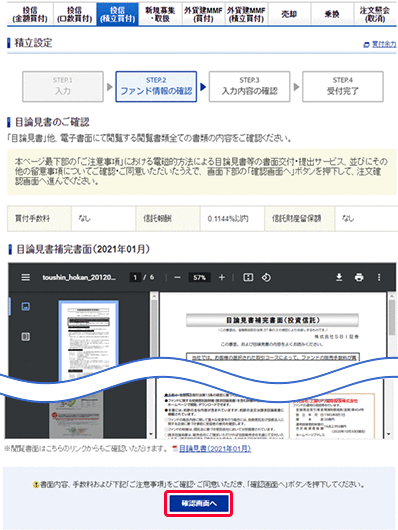

決済方法は「クレジットカード」を選択し、設定内容を入力する

決済方法は「クレジットカード」を選択し、設定内容を入力します。クレジットカードで設定が必要なのは、積立金額のみです。つみたてNISAの場合は月3万3,333円まで、つみたてNISA以外で購入する場合は月5万円が上限です。

目論見書などのファンド情報を確認する

ファンド情報(目論見書)を確認します。目論見書とは、投資信託の説明書です。投資対象や手数料(信託報酬)など、投資を始めるうえで大切な情報が記載されているので、必ず目を通しましょう。

積立設定内容を確認のうえ設定を完了する

最後に積立設定内容を確認のうえ、「設定する」をクリックして設定を完了してください。

\つみたてNISAでもクレカ積立が使える/

三井住友カード以外でSBI証券のクレカ積立をする方法

三井住友カード以外のクレジットカードを使って、SBI証券でクレカ積立をする方法を紹介します。

(三井住友カード以外)

- 東急カード

- タカシマヤカード

- アプラスカード

- 大丸松坂屋カード

- UCSカード

- オリコカード

三井住友カード以外のカードでクレカ積立をするには、「仲介口座」への変更手続きが必須です。仲介口座はSBI証券の口座と貯まるポイントや使えるポイントが異なりますが、取扱商品や手数料は変わりません。

コースを変更する

三井住友カード以外でSBI証券のクレカ積立をする場合、まずは仲介口座へのコース変更が必要です。

■クレジットカードごとの仲介口座コース

| 東急カード | 東急カード仲介口座 |

|---|---|

| タカシマヤカード | 髙島屋ファイナンシャル・ パートナーズ仲介口座 |

| アプラスカード | SBI新生銀行仲介口座 |

| 大丸松坂屋カード | JFRカード仲介口座 |

| UCSカード | UCS仲介口座 |

| オリコカード | オリコ仲介口座 |

SBI証券のWEBサイトから変更したいコースを選択しましょう。申込ページへのリンク先が表示されるため、クリックします。

遷移先ページの案内に従って、コースの変更手続きを完了させてください。

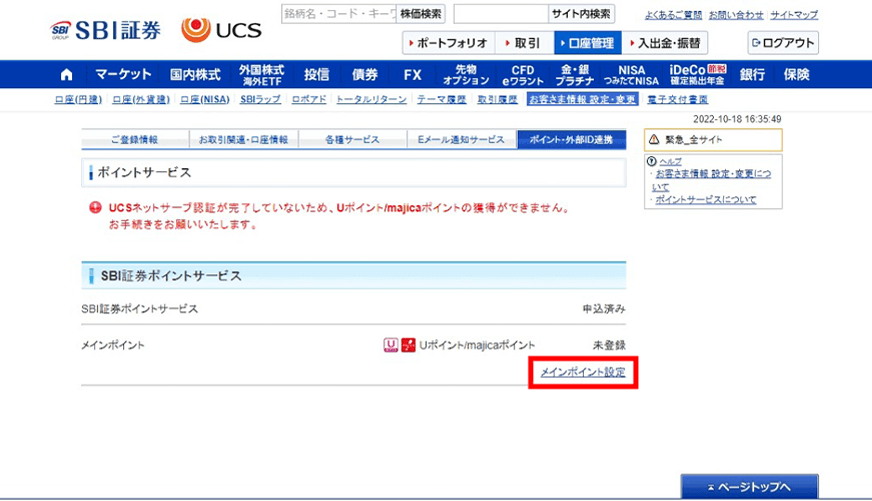

メインポイントを設定する

コースの変更手続きが完了したら、次にメインポイントの設定を行います(コースによっては設定が不要の場合もあります)。

SBI証券のマイページにログインし、ホームタブから「メインポイントを選ぶ」をクリックしましょう。

ポイントサービスの画面が表示されるため、「メインポイント設定」をクリックします。

メインポイントの設定画面に遷移するため、案内に従って設定を完了させましょう。設定が完了すると、SBI証券ポイントサービスのメインポイントが「登録済み」になります。

クレジットカードを登録する

メインポイントの設定ができたら、クレジットカードの登録を行います。「取引」タブより「投資信託」をクリックしてください。

「投資(積立買付)」のタブをクリックして、「クレジットカード」を選択します。

「カードを登録する」からカード番号等を入力すれば、クレジットカードの登録手続きが完了です。

「SBI証券のクレカ積立の設定方法」と同様の手順で注文する

クレジットカードの登録が完了したら、最後に投資信託の積立設定を行います。

購入する銘柄を選んで積立設定を行いましょう。具体的な手順については、「SBI証券のクレカ積立の設定方法」と同様のため確認してみてください。

SBI証券のクレカ積立は三井住友カードがおすすめ

SBI証券のクレカ積立は、三井住友カードがおすすめです。

SBI証券では、三井住友カード以外のクレジットカードでもクレカ積立ができるサービスを展開していますが、三井住友カードが最も使いやすいです。貯まったVポイントは、「Vポイントアプリ」でチャージしてネット通販やお店で使えます。

SBI証券でクレカ積立のポイント還元率を重視する人は、三井住友カード ゴールド(NL)を発行しましょう。年間100万円利用すれば翌年以降の年会費が無料になり、クレカ積立のポイント還元率が1.0%まで上がります。

年間100万円以上の利用が難しい人は、年会費永年無料の三井住友カード(NL)を選ぶとよいでしょう。クレカ積立のポイント還元率は0.5%になりますが、コンビニやマックなどの飲食店の利用ならポイント還元率が5.0%になるので、普段使いのクレジットカードとしてもおすすめです。

\最短10秒(※)で即時発行!/

※即時発行ができない場合があります。

SBI証券のクレカ積立についてよくある質問

SBI証券のクレカ積立について、よくある質問をまとめました。

- SBI証券でおすすめのクレジットカードは?

- 三井住友カード(NL)または三井住友カード ゴールド(NL)です。

>>>詳細はこちら

- SBI証券でつみたてNISAをクレカ積立で行う手順は?

- SBI証券に三井住友カードを登録してから、クレカ積立を設定してください。

>>>詳細はこちら

- SBI証券のクレジットカード積立の買付日はいつ?

- SBI証券でクレカ積立を行った場合、買付日は毎月1日となります。

- 楽天証券のクレカ積立とどっちがお得?

- 銘柄にもよりますが、SBI証券のクレカ積立のほうがお得なケースがほとんどです。

楽天証券のクレカ積立は、信託報酬のうち販売会社が受け取る手数料(代行手数料)が年率0.4%(税込)以上のファンドは決済額の1.0%、年率0.4%(税込)未満のファンドは決済額の0.5%~1.0%がポイントとして還元されます。

投資家から人気が高いインデックスファンドは、信託報酬が年率0.4%未満に設定されていることが多いため、SBI証券のクレカ積立のほうがポイントを多く獲得できます。

- クレカ積立で貯めたポイントで投資はできる?

- 三井住友カードで貯めたVポイントは、SBI証券の総合口座では投資に使えません。三井住友カード仲介口座が提供している「SBI証券Vポイントサービス」に登録すればVポイントを投資に使えるようになりますが、貯められるポイントもVポイントのみになります。

- SBI証券でクレカ積立ができるクレジットカードは?

- 三井住友カード

- 東急カード

- タカシマヤカード

- アプラスカード

- 大丸松坂屋カード

- UCSカード

- オリコカード

デジタルカードであるナンバーレスカードで、申込みから最短10秒(※)でカード番号が表示される点が魅力の三井住友カード (NL)。

特徴は、コンビニエンスストアやマクドナルドでタッチ決済を利用すれば、ポイント還元率が5%(スマホでタッチ決済の場合7%)になることです。

基本の還元率が0.5%であることを考えると、コンビニエンスストアでの利用でそこまで還元率がアップするのはかなりの魅力と言えるのではないでしょうか。

もちろんナンバーレスカードならではの不正利用に対する安心を得られることも特徴です。年会費も永年無料なので、対象コンビニやマクドナルドでの利用が多く、タッチ決済に慣れている人であれば、持っておいて損はないカードと言えます。

新井智美氏プロフィールはこちら