「iDeCo(イデコ)を始めたいけど、何をしたらいいのか分からない」。そんな人のために、iDeCoの仕組みやメリット、加入資格といった基礎知識から、金融機関や商品を選ぶポイント、注意点まで、iDeCoの始め方を余すところなく解説します。iDeCoを始めたいけれどよく分からず始められずにいる人はぜひご一読ください。

知っておきたいiDeCo(イデコ)の基礎知識

iDeCo(個人型確定年金拠出年金)はどのような制度ですか?

iDeCoは、自分で決めた金額を積み立て、自分で選んだ運用商品で運用し、原則60歳以降に受け取る仕組みの私的年金制度です。加入は任意で、効率よく老後資金を準備できます。

iDeCo(イデコ)の3つのメリット

iDeCo最大のメリットは、掛け金拠出時、運用時、受取(給付)時の税制優遇です。

積み立てた年金資産を他の年金制度に移換したり、他の年金制度から資産を引き継いだりできるポータビリティ制度があり、転職や退職をしても掛け金の拠出と運用を継続できるのもiDeCoの特徴です。

掛け金拠出時の税制優遇

iDeCoに拠出した掛け金は、その全額が小規模企業共済等掛金控除の対象として所得控除されます。

例えば、年収700万円で所得税率20.0%の会社員が毎月2万円の掛け金を拠出した場合、住民税(10.0%)とあわせて、年間7万2,000円(※)の税負担が軽減されます。

※年間掛け金24万円×30.0%(所得税20.0%+住民税10.0%)、他の控除は考慮しない場合

年収・掛け金別 税負担軽減額の目安(会社員の場合)

| 年収(所得税率) | 掛け金:月額1万円 | 掛け金:月額2万円 |

| 300万円(5.0%) | 1万8,000円 | 3万6,000円 |

| 500万円(10.0%) | 2万4,000円 | 4万8,000円 |

| 700万円(20.0%) | 3万6,000円 | 7万2,000円 |

| 1,200万円(23.0%) | 3万9,600円 | 7万9,200円 |

※住民税率は10.0%(共通)、復興特別所得税は考慮していません

※基礎控除、給与所得控除、社会保険料控除(15.0%として計算)以外の控除は考慮していません

運用時の税制優遇

金融商品を運用して得た利益には、通常20.315%の税率で課税されますが、iDeCoの運用益には課税されず、給付時まで非課税で再投資されます。

運用中の年金積立金には本来「特別法人税」が課税されますが、現在は課税が停止(凍結)されている状況です。課税凍結は何度も延長されながら1999年から続いており、撤廃の議論もあります。しかし、今後課税が再開される可能性もあり、リスクとして認識しておくべきでしょう。

確定給付企業年金、確定拠出年金の場合は、積立金の全額に、一律1.173%の特別法人税が課税される。なお、令和5年(2023年)3月31日までは、特別法人税の課税は凍結されている。

出典:企業年金連合会

受取時の税制優遇

iDeCoで積み立てた資産は、原則60歳以降に年金か一時金で受け取り、その際に課税されます。運用時に非課税でも受取時に課税されるなら課税の先延ばしに過ぎませんが、年金として受け取る場合には「公的年金等控除」、一時金で受け取る場合には「退職所得控除」の対象となり、税負担が軽減される仕組みになっています。

積み立てた資産は年金制度間で移動できる(ポータビリティ)

企業年金や個人年金(iDeCo)の年金資産は、制度間で持ち運びができ、転職や退職をしても、一定の条件を満たせば掛け金の拠出や運用を継続できます(他の年金制度へ移換するにはいったん商品の売却が必要です)。

つまり、転職・退職前に加入していた確定給付企業年金や企業型確定拠出年金など、企業年金で積み立てた資産をiDeCoに受け入れたり、iDeCoで積み立てた資産を就職・転職先の企業年金に引き継いだりできるのです。

企業年金・個人年金制度間のポータビリティ

| 移換前の制度 | 移換先の制度 | ||

| 確定給付企業年金 | 企業型確定拠出年金 (企業型DC) |

個人型確定拠出年金 (iDeCo) |

|

| 確定給付企業年金 | ○(※1、※2) | ○(※2) | ○(※2) |

| 企業型確定拠出年金 (企業型DC) |

○(※1) | ○ | ○ |

| 個人型確定拠出年金 (iDeCo) |

○(※1) | ○ | − |

※iDeCo公式サイトより引用

※1:移換先の年金規約で移換を受けられる旨が定められている場合のみ

※2:本人からの申出により、脱退一時金相当額を移換可能

iDeCo(イデコ)の運用方法

iDeCoの運用は、運営管理機関(iDeCo口座を開設した金融機関)が提示している運用商品の中から、加入者本人が自由に組み合わせて行います。

iDeCoで購入する商品の変更や掛け金の配分はいつでも変更可能です。定期的に運用状況を確認し、必要に応じて商品や配分を見直しましょう。資金の引き出しはできませんが、口座内でスイッチングも可能です。

スイッチングとは?

運用商品を売却して別の商品を購入すること

iDeCo(イデコ)を始めるために必要な準備は?

iDeCoを始めるにはどのような準備が必要ですか?

iDeCoを始めるには、利用する運営管理機関(証券会社や銀行など)を選んで加入を申し込み、口座開設が必要です。まず次のものを準備しましょう。

iDeCo加入に必要なもの

- iDeCoの申込書類(加入申出書、口座振替依頼書、加入者掛金配分設定届、確認書)

- 事業主証明書(会社員や公務員の場合)

- 本人確認書類の写し

- 基礎年金番号の分かるもの

- 掛け金引落口座の情報が分かるもの

- 銀行届出印(銀行印)

iDeCoの申込書類(加入申出書)、事業主証明書

iDeCoの申込書類は、口座を開設する金融機関に請求すれば入手できます。自営業者、会社員・公務員・専業主婦(主夫)など、加入者の区分によって書類の種類が異なるので注意しましょう。

会社員や公務員がiDeCoに加入する際に必要となる事業主証明書も同封されています。

オンラインで手続きの完結する金融機関では、書面の加入申出書を取り寄せる必要はありません。

本人確認書類の写し

本人確認のため、次のいずれかの書類を準備します。有効期限のある書類は、期限切れに注意しましょう。

<本人確認書類として利用できる主な書類>

●運転免許証

●各種健康保険証

●個人番号カード(マイナンバーカード)※表面のみ

●印鑑証明書

●在留証明書

本人確認書類として認められる書類の種類は、金融機関によって異なる場合があります。あらかじめ口座を開設する金融機関のホームページなどで確認して準備しましょう。

基礎年金番号のわかるもの

iDeCoの加入申出書には、基礎年金番号を記入する必要があります。年金手帳(青色のもの)や国民年金保険の口座振替通知書など、番号を確認できる書類を準備しておきましょう。

番号の分かる書類がない場合、近くの年金事務所窓口、会社員であれば勤務先の総務関係の部署に問い合わせて教えてもらいましょう。ねんきん定期便が手元にある場合は、「ねんきん定期便・ねんきんネット専用番号(0570-058-555)」に電話すると、後日基礎年金番号の記載された書類を送ってもらえます。個人情報の関係で、メールや電話で直接教えてもらうことはできません。

iDeCo(イデコ)の始め方は?手続きの流れを解説

iDeCoを始めるにはどうすればよいですか?

iDeCoを始める手続きには、加入資格の確認、掛け金額の設定、運用商品の選択、金融機関の選択・加入申し込み、掛け金拠出(運用開始)という5つのステップがあります。

iDeCoを始める5つのステップ

- 自分が加入できるかを確認する

- 毎月の掛け金額を設定する

- 運用商品を選ぶ

- 口座開設する金融機関を選んで申し込む

- 初回掛け金が引き落とされたか確認

STEP1:自分が加入できるかを確認する

iDeCoの加入資格は、職業(国民年金種別)によって異なります。まずは自分がiDeCoに加入できるかを確認しましょう。

職業(国民年金種別)ごとの加入資格

| 国民年金種別 | 加入できる人 | 加入できない人 |

| 第1号被保険者 | 日本国内に居住している20歳以上60歳未満(※1)の自営業者やフリーランス、学生など | ●農業年金の被保険者 ●国民年金保険料の納付(一部免除を含む)を免除されている人(障害基礎年金受給者を除く) |

| 第2号被保険者 | 60歳未満(※2)の会社員や公務員(厚生年金被保険者) ※右記の場合を除く ※20歳未満も加入可 |

企業型確定拠出年金に加入している人(年金規約でiDeCoへの同時加入が認められており、マッチング拠出を行っていない場合は加入できる)※3 |

| 第3号被保険者 | 20歳以上60歳未満の厚生年金被保険者の被扶養配偶者(専業主婦・主夫) | − |

※1:2022年5月以降は、65歳未満の国民年金任意加入被保険者も加入できるようになります

※2:2022年5月以降は、65歳未満の厚生年金被保険者も加入できるようになります

※3:2022年10月以降は、年金規約の定めがなくても原則加入できるようになります

企業型DCに加入している会社員は加入できない場合がある

勤務先で企業型確定拠出年金(企業型DC)に加入している会社員の場合、企業型DCの年金規約でiDeCoへの同時加入が認められていなければiDeCoに加入できません。2022年10月以降は加入要件が緩和され、年金規約の定めの有無にかかわらず、原則iDeCoに加入できるようになります。

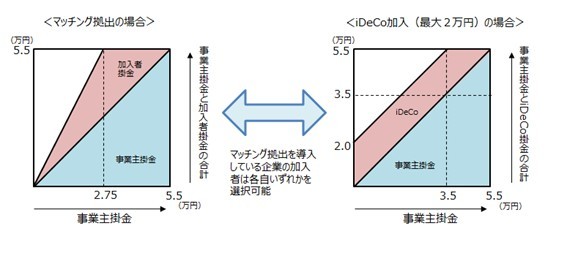

ただし、企業型DCにマッチング拠出を行っている場合は、iDeCoへの同時加入が認められている場合も含め、iDeCoに加入できません。

マッチング拠出とは

企業型DCの加入者が、事業主(会社)の掛け金に上乗せする形で掛け金を拠出する仕組み。加入者の拠出した掛け金が全額所得控除の対象になり、将来受け取れる年金額を増やすことができます。加入者掛け金の上限は、事業主掛け金以下かつ事業主掛け金との合計で月額5万5,000円(企業年金にも加入している場合は、2万7,500円)以下です。

会社員はあらかじめ勤務先に加入可否を確認しておくと安心

会社員や公務員がiDeCoに加入するには、勤務先の承認をもらい、事業主証明書を記入してもらう必要があります。承認が得られない場合もあるため、あらかじめ勤務先の担当部署に確認しておきましょう。

STEP2:毎月の掛け金額を設定する

iDeCoの掛け金は月額5,000円以上、1,000円単位で設定します。拠出できる掛け金額には、加入区分に応じて上限があります。また、一度拠出した掛け金は原則60歳まで引き出せません。60歳までに必要な資金とのバランスや家計の状況を考慮して、無理なく支払える金額に設定しましょう。

掛け金の上限額

加入区分による掛け金の上限額(拠出限度額)は次の通りです。会社員の人は、企業年金への加入状況によって上限額が変わるため注意しましょう。

| 加入区分 | 掛け金の上限額 (拠出限度額) |

|

| 国民年金第1号被保険者 (自営業者・フリーランス・学生など) |

月額6万8,000円 (年額81万6,000円) ※国民年金基金と国民年金付加保険料との合計 |

|

| 国民年金第2号被保険者 | 会社に企業年金がない会社員 | 月額2万3,000円 (年額27万6,000円) |

| 企業型DCに加入している会社員 | 月額2万円 (年額24万円) |

|

| DBと企業型DCに加入している会社員 | 月額1万2,000円 (年額14万4,000円) |

|

| DBのみに加入している会社員 | ||

| 公務員など | ||

| 国民年金第3号被保険者(専業主婦・主夫) | 月額2万3,000円 (年額27万6,000円) |

|

※iDeCo公式サイトより引用

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

STEP3:運用商品を選ぶ

運用商品によって、仕組みや特徴、リスクとリターンの大きさなどが異なります。許容できるリスクや目標とするリターン、運用期間(現在の年齢)などをふまえて、自分にあった商品を選びましょう。

iDeCoの商品は、大きく「元本確保商品」と「元本変動商品(投資信託)」に分けられます。

元本確保商品(定期預金・保険商品)の特徴

原則として元本が確保される運用商品で、定期預金や保険商品が該当します。

保険商品を短期間で売却(解約)した場合などを除き、基本的には運用によって元本(拠出した掛け金)を下回ることがないため、運用リスクをとらず積み立てを行いたい人に向いた商品です。 拠出した掛け金には一定の利息がつきます。ただし、リスクが低い分だけリターンも少なく、現在のような低金利状態ではほとんど利益はありません。

また、iDeCo口座を持っていると毎月66円、掛け金を拠出するごとに105円、金融機関によってはさらに毎月数百円の手数料がかかります。手数料が利益を上回って元本割れするケースも多いため注意が必要です。

元本変動商品(投資信託)の特徴

投資信託(ファンド)とは?

投資家から集めた資金をまとめ、運用の専門家が株式や債券などの金融商品に投資して運用し、その利益を投資家に分配する仕組みの商品。

運用がうまくいけば利益が得られる反面、うまくいかなければ損失が出ることもあり、投資家(加入者本人)が元本の変動リスクを負います。

投資信託のリスクとリターンは、投資対象となる資産や地域、運用方針によるところが大きく、目的にあった商品を選ばなければなりません。一般的にリスクとリターンは表裏一体の関係にあり、リスクが高い商品ほど期待できるリターンは大きく、リスクの低い商品ほど期待できるリターンは小さくなります。

主な投資信託の対象資産・地域ごとのリスク・リターンの関係(傾向)

| (小) リスク・リターン (大) | ||||

| (参考) 元本確保商品 |

国内債券型 投資信託 |

外国債券型 投資信託 |

国内株式型 投資信託 |

外国株式型 投資信託 |

このほか、不動産を投資対象とする「不動産投資信託(REIT)」や、1つのファンドで複数の資産・地域に投資する「バランス型」、退職予定時期など、あらかじめ設定した年に向けて徐々に安定的な運用にシフトしていく「ターゲット・イヤー・ファンド」などの種類があります。

投資信託の運用方法の違い

投資信託の運用方法には、大きく「パッシブ型(インデックス運用)」と「アクティブ型(アクティブ運用)」の2つに分けられます。

パッシブ型(インデックス運用)とは?

市場平均と同程度の運用成果を目指す運用方法で、日経平均株価やTOPIX、S&P500などの指数をベンチマーク(運用目標)として、それに連動するように運用を行います。投資対象の分析などに手間が少なく、運用コスト(信託報酬)が低い傾向があります。

アクティブ型(アクティブ運用)とは?

市場平均を上回る運用成果を目指す運用手法です。独自の分析などによって高い収益が期待できる反面、運用コスト(信託報酬)も高い傾向があります。また、必ずしも市場平均を上回る利益が得られるわけではありません。

iDeCoの商品選びに迷ったら専門家に相談しよう

どの商品を選べばいいのかわからない場合には、iDeCoを扱う金融機関やファイナンシャルプランナーなどの専門家に相談するのも一つの方法です。金融機関によっては、Webサイト上でいくつかの質問に回答することで運用商品を提案してくれるサービスも用意されています。

STEP4:iDeCoの口座開設する金融機関を選んで申し込む

iDeCoへ加入するには、iDeCoを取り扱う金融機関(運営管理機関)を通して申し込みが必要です。

証券会社や銀行、保険会社、投信会社など、多くの金融機関がiDeCoを取り扱っており、金融機関よって取り扱う運用商品の種類や、毎月かかる口座管理手数料が異なります。1人1口座しか開設できないため、よく比較して選びましょう。金融機関を選ぶポイントは、このあと解説します。

STEP5:初回掛け金が引き落とされたか確認しよう

申し込み完了後は、国民年金基金連合会で加入資格などの審査が行われます。不備がなければ「口座開設完了通知」が届き、口座開設は完了です。

運営管理機関の受付日が加入日となり、掛け金の拠出はその月から始まります。

国民年金基金連合会が行う資格確認により加入が認められた場合、運営管理機関等での加入申出書の受付日が加入日(資格取得日)になります。(不備等により加入申出書の返戻があった場合は、再受付日が加入日となります。)掛金は、加入者の資格を取得した日の属する月の分から拠出いただきます。毎月の掛金は翌月26日(金融機関が休業日の場合は、翌営業日)に口座振替で引落しされます。

出典:iDeCo公式サイト

初回掛け金がいつ引き落とされるかは、申し込みのタイミング、申し込み経路(Web・郵送)によって異なります。金融機関によって締め切り日が異なる場合もあるため、利用する金融機関のホームページで確認しておきましょう。

Web申込時の初回掛け金口座振替スケジュール(SBI証券の場合)

| 申込日 | 初回掛け金口座振替日 |

| 毎月20日の前日まで(※1) | 翌月26日(※2) |

| 毎月20日(※1)から月末最終営業日前日まで | 翌々月26日(※2) (前月分とあわせて2ヵ月分) |

※SBI証券より引用

※1:20日が休日の場合、前営業日の前日

※2:26日が休日の場合、翌営業日

書面郵送申込時の初回掛け金口座振替スケジュール(SBI証券の場合)

| 運営管理機関への書類到着日 | 初回掛け金口座振替日 |

| 毎月1日から5日まで(※1) | 翌月26日(※2) |

| 毎月6日(※1)から月末まで | 翌々月26日(※2) (前月分とあわせて2ヵ月分) |

※SBI証券より引用

※1:5日が休日の場合、前営業日まで

※2:26日が休日の場合、翌営業日

確実に引き落としができるよう、口座残高を確認しておきましょう。商品の購入は、口座振替日の13営業日後に行われます。

\充実の運用商品ラインナップ!/

iDeCoの運用開始後は定期的に見直しを行う

iDeCoの運用開始後は、定期的に運用状況を確認し、必要に応じて運用商品や掛け金配分の変更などを行いましょう。

運用状況の確認や運用商品・掛け金配分の変更は、加入者専用サイトから行えます。ログインIDとパスワードは口座開設完了後に郵送で届くので、よく確認しておきましょう。

iDeCo(イデコ)口座を開設する金融機関を選ぶ3つのポイント

iDeCo口座を開設する金融機関は、どのような基準で選べばよいですか。

「取扱商品」「口座管理手数料」「サポート体制」の3つのポイントを比較して選びましょう。

希望する運用商品を取り扱っているか

金融機関によって取り扱っているiDeCoの運用商品は異なります。投資したい商品を取り扱っているか、商品ラインアップを比較して選びましょう。

投資対象が同じインデックスファンドの場合、運用自体では差がつきにくく、信託報酬など運用にかかるコストが運用成果を左右します。そのため、取扱商品の信託報酬の水準も比較のポイントです。

口座管理手数料はいくらか

iDeCoでは、口座開設時のほか、運用期間中には毎月口座管理手数料がかかります。

運用期間中にかかる口座管理手数料(税込)

| 支払先 | |||

| 国民年金基金連合会 | 事務委託先金融機関(信託銀行) | 運営管理機関 | |

| 掛け金を拠出する場合 (加入者) |

掛け金拠出1回につき105円 ※共通 |

月額66円 ※共通 |

0円〜数百円 ※金融機関による |

| 運用のみ行う場合 (運用指図者) |

− | 月額66円 ※共通 |

0円〜数百円 ※金融機関による |

※iDeCo公式サイト、iDeCoナビをもとに作成

口座管理手数料のうち、運営管理手数料は金融機関によって大きな差がつくポイントで、無料の金融機関もあれば、毎月数百円かかる金融機関もあります。毎月必ずかかるコストであり、積み重なれば負担も大きくなるため、なるべく無料の金融機関を選びましょう。

運営管理手数料が無料の金融機関一覧(2022年1月時点)

運営管理手数料が無料の金融機関は次の通りです。無条件で無料の金融機関のほか、iDeCoの資産残高や掛け金額など、一定の条件を満たすと無料になる金融機関があります。

<無条件で無料の金融機関>

●SBI証券

●楽天証券

●松井証券

●マネックス証券

●auカブコム証券

●LINE証券

●野村證券

●大和証券

●イオン銀行

●auアセットマネジメント

<条件を満たす場合に無料になる金融機関>

●三井住友銀行(みらいプロジェクトコース選択時)

●みずほ銀行(残高または掛け金累計額50万円以上の場合※1)

●ソニー銀行(残高または掛け金累計額50万円以上の場合※2)

●第一生命保険(残高150万円以上の場合)

●SOMPOアセットマネジメント(残高200万円以上の場合※3)

●りそな銀行(当初2年間のみ)

※SBI証券、楽天証券、松井証券、マネックス証券、auカブコム証券、野村證券、大和証券、auアセットマネジメント、イオン銀行、三井住友銀行、みずほ銀行、ソニー銀行、第一生命保険、SOMPOアセットマネジメント、りそな銀行の公式HPより作成

※1:「月額掛け金1万円以上」「iDeCo専用ウェブサイトにメールアドレス登録」「SMART FOLIO<DC>で目標金額登録」の全てを満たす場合も無料

※2:「月額掛け金1万円以上」かつ「掛け金引落口座がソニー銀行」の場合も無料

※3:「月額掛け金2万円以上」または「月額掛け金1万円以上2万円未満かつ残高100万円以上」の場合も無料

サポート体制が整っているか

ホームページやコールセンターなど、分からないことをすぐに確認できるサポート体制が整っているかを確認しましょう。手続きや運用商品の説明、運用報告書のわかりやすさ、充実度も比較のポイントです。

iDeCo(イデコ)におすすめの証券会社3選

証券会社でiDeCoを利用しようと思いますが、おすすめの証券会社はありますか?

取扱銘柄数が豊富で、運営管理機関手数料が無料のネット証券がおすすめです。次の3社を候補にしてみてはどうしょうか。

| 証券会社 | 運営管理手数料 | iDeCo取扱商品 | |

| 元本確保型 | 元本変動型 | ||

| SBI証券※1 | 0円 | 1本 | 36本 |

| 楽天証券 | 0円 | 1本 | 31本 |

| LINE証券(野村證券) | 0円 | 1本 | 23本 |

出所:SBI証券、楽天証券、LINE証券の公式HPをもとに作成(2022年1月15日現在)

※1:セレクトプラン

SBI証券

SBI証券のおすすめポイント

- 15年を超える運営実績でiDeCo加入者数No.1

- 運営管理手数料が無条件で無料

- 多彩な運用商品ラインアップ

- iDeCo以外の取扱商品も豊富

SBI証券は2005年からiDeCoを提供してきた実績があり、加入者数はiDeCo取扱金融機関でNo.1を誇ります(2021年7月SBI証券調べ)。運営管理手数料は無条件で無料、対象投資信託は、低コストのインデックスファンドから、アクティブファンドまで36本(※)の多彩なラインアップを取りそろえています(※セレクトプラン)。

国内外の株式や投資信託をはじめ、取扱商品の充実度はネット証券トップクラスであり、iDeCo以外の投資の幅も広がります。

\スマホアプリで米国株投資が完結する!/

楽天証券

楽天証券のおすすめポイント

- 厳選された商品ラインアップ

- 運営管理手数料が無条件で無料

- 操作が簡単で分かりやすい楽天証券iDeCo専用の運用管理サイト

- iDeCo以外の取扱商品も

楽天証券では、低コストかつ長期的に安定した成績が期待できる投資信託31本と定期預金1本、合計32本をラインアップしています。運営管理手数料は無条件で無料、分かりやすく、すぐに使える楽天証券専用のiDeCo運用管理サイトが用意されており、投資初心者も安心です。

SBI証券と並ぶネット証券の雄であり、iDeCo以外の取扱商品が充実。取引で楽天ポイントがたまって使えるのも大きな魅力です。

\楽天ポイントで投資もできる!/

LINE証券

LINE証券のおすすめポイント

- 加入申し込み手続きはインターネット完結で最短5分

- 運営管理機関は業界最大手の野村證券

- 運営管理手数料は無条件で無料

- 充実した商品ラインアップ

LINE証券のiDeCoは運営管理機関が野村證券。LINEアプリから加入申し込みができ、LINE証券に口座があれば最短5分で申し込みが完了します。運営管理手数料は無条件で無料です。低コストのインデックスファンドから、受賞歴のあるアクティブファンドまで、長期投資に適した23本の投資信託と定期預金1本の24本を取り扱っています。

LINE証券では、簡単に1株単位で株式に投資できる「いちかぶ」も利用できます。iDeCoだけでなく少額から株式投資を始めたい人にもおすすめです。

\LINE PayやLINEポイントでも株を買える!/

iDeCo(イデコ)で運用するのにおすすめの銘柄5選

iDeCoの運用商品にはどのような銘柄を選べばよいでしょうか?

許容できるリスクや目標とするリターン、運用期間に合わせて選ぶのが基本です。ある程度リスクをとって長期運用できるのであれば、次のような銘柄がおすすめです。

楽天・全世界株式インデックス・ファンド

日本を含む全世界の株式市場の動きに連動する投資成果を目指すインデックスファンドです(ベンチマークは「FTSEグローバル・オールキャップ・インデックス・円換算ベース」)。世界最大級の運用会社バンガードが運用する 「バンガード®・トータル・ワールド・ストックETF」を実質的な投資対象として、低コストで株式市場に分散投資するのと同じ投資成果が期待できます。運用は楽天投信投資顧問。

| 投資対象 | 純資産 | 信託報酬(税込) | 3年トータルリターン(年率) |

| 国内外株式 | 1,510億円 | 0.212% | 21.82% |

※:データはモーニングスターより(2022年1月15日時点)

DCニッセイ外国株式インデックス

日本を除く主要先進国の株式を投資対象として、MSCIコクサイ・インデックス(配当込み、円換算ベース)の動きに連動する投資成果を目指すインデックスファンドです。低コストでアメリカを中心とした主要先進国の株式市場に分散投資するのと同じ投資成果が期待できます。投資対象には日本株を含まないため、日本株を投資対象とするファンドと組み合わせて購入すれば、日本株とそのほかの先進国株への投資割合を自分で調整することもできます。運用はニッセイアセットマネジメント。

| 投資対象 | 純資産 | 信託報酬(税込) | 3年トータルリターン(年率) |

| 海外株式 | 819億円 | 0.154% | 24.68% |

※データはモーニングスターより(2022年1月15日時点)

eMAXIS Slimバランス(8資産均等型)

国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リートの8資産に均等(各12.5%)に投資し、日本を含む世界の株式、公社債およびリート市場の値動きに連動する投資成果を目指すインデックスファンドです。低コストで世界の株式、債券、不動産(リート)に分散投資できるのが特徴です。運用は三菱UFJ国際投信。

| 投資対象 | 純資産 | 信託報酬(税込) | 3年トータルリターン(年率) |

| 資産複合 | 1,309億円 | 0.154% | 10.86% |

※データはモーニングスターより(2022年1月15日時点)

ひふみ年金

国内外の上場株式を主な投資対象として、世界の大型株から超小型株まで、業績や企業規模にとらわれず、市場価値が割安と考えられる銘柄を選別して長期投資を行うアクティブファンドです。割安な銘柄が無くなっていると判断した場合は、最大50%まで現金比率を高めるなど、市場の状況に応じた柔軟な運用も特徴です。運用はレオス・キャピタルワークスです。

| 投資対象 | 純資産 | 信託報酬(税込) | 3年トータルリターン(年率) |

| 国内外株式 | 514億円 | 0.8360% | 15.41% |

※データはモーニングスター(2022年1月15日時点)

セゾン資産形成の達人ファンド

複数のファンドへの投資を通じて世界各国の株式に実質的に分散投資する、ファンド・オブ・ファンズ方式のアクティブファンドです。投資先となるファンドは、以下の3点で選定されています。

①企業分析がしっかり行われている

②長期的な視点で運用されている

③手数料が適正である

各ファンドへの投資配分は、各地域の株式市場の規模などを勘案して長期的な視野で決定されます。ファンド・オブ・ファンズ方式の投資信託はコストが高くなりがちですが、比較的低コストである点がこのファンドの魅力のひとつです。運用はセゾン投信です。

| 投資対象 | 純資産 | 信託報酬(税込) | 3年トータルリターン(年率) |

| 国内外株式 | 1,874億円 | 年1.35%±0.2%程度 | 21.04% |

※データはモーニングスターより(2022年1月15日時点)

投資信託に投資する投資信託のことを「ファンド・オブ・ファンズ」といいます。

出典:セゾン投信

セゾン投信の2本のファンドは、世界への分散投資を機動的かつ柔軟に行うため、優れたファンドを選別投資することが可能なこの仕組みを採用しています。世界の優れた運用会社の能力をフル活用することで、国際分散投資を実現しています。

iDeCo(イデコ)はいつ始めるべきか

iDeCoはいつ始めたらいいのでしょうか?

iDeCoの税制優遇メリットを活用するには、なるべく早く始めたほうが有利です。iDeCoの掛け金には上限があり、その範囲内でコツコツ積み立てていくしかありません。早く始めればより多くの掛け金を拠出でき、優遇対象となる金額や期間も長くなります。

iDeCoは無理のない金額で始めればOK

iDeCoは老後資金を準備する方法の一つですが、老後資金を全てiDeCoで用意する必要は全くありません。

iDeCoに拠出した資金を引き出せるようになるのは、原則60歳以降です。掛け金は、住宅資金や教育資金など、それまでに必要になる資金の準備に支障のない金額の範囲内にとどめましょう。

また、iDeCoはあくまで投資であり、余裕資金で行うのが基本です。まずは家計に無理のない金額で始めましょう。

iDeCoの資金の途中引き出しは原則できませんが、掛け金額の変更や掛け金の拠出停止は可能です(詳細は、後述の「iDeCoに関するよくある質問」をご参照ください)。

掛け金拠出(積立)期間が長いほど退職所得控除額が増える(一時金受取の場合)

iDeCoを一時金で受け取る場合は退職所得と見なされ、受け取った一時金から退職所得控除を差し引いた金額の2分の1が課税対象になります。

課税対象となる金額=(受取額−退職所得控除)×1/2

iDeCoの退職所得控除額は、掛け金を拠出した年数(1年未満は切り上げ)によって決まるため、早く加入したほうが控除額は増え、税負担が軽減されます。

退職控除額=40万円×(20年以内の掛け金拠出年数)+70万円×(20年超の掛け金拠出年数)

※最低80万円

例えばiDeCoに24年3ヵ月掛け金を拠出した場合、退職所得控除は掛け金拠出年数を25年として計算され、40万円×20年+70万円×(25年−20年)=1,150万円となります。

このケースでは、受け取る一時金が1,150万円以下であれば税金がかかりません(※)。

※14年以内に勤務先などから退職金(退職手当)を受け取っている場合、退職控除額が減る場合があります。

本年分の退職手当等が前年以前に支払われた退職手当等の勤続期間を通算して計算されている場合や前年以前4年間(確定拠出年金の老齢給付金を受給した年分は前年以前14年間)に他の支払者から支払われた退職手当等がある場合には、本年分の退職手当等の勤続期間と前年以前に支払われた退職手当等の勤続期間とが重複する期間の年数(1年未満の端数は切り捨てます。)に基づき計算した退職所得控除相当額を控除した残額が退職所得控除額となります。

出典:国税庁

加入期間によって受給開始年齢が異なる

積み立てた年金資産を受け取れるようになる年齢は、60歳になった時点の加入者(掛け金拠出あり)または運用指図者(掛け金拠出なし)であった期間(=通算加入者等期間)によって決まります。

| 通算加入者等期間 | 受給可能になる年齢 |

| 10年以上 | 60歳以降 |

| 8年以上10年未満 | 61歳以降 |

| 6年以上8年未満 | 62歳以降 |

| 4年以上6年未満 | 63歳以降 |

| 2年以上4年未満 | 64歳以降 |

| 1ヵ月以上2年未満 | 65歳以降 |

出所:iDeCo公式サイト

50歳以降にiDeCoに加入する場合は、加入時期が遅いほど受給開始が遅れる点に注意が必要です。

会社員がiDeCo(イデコ)に加入する場合の注意点

会社員がiDeCoに加入する場合、どのような点に注意すべきでしょうか?

加入資格の有無や掛け金の上限額、事業主証明書が必要となる点などに注意が必要です。

そもそもiDeCoに加入できない場合がある

iDeCoは国民年金の被保険者であればほとんどの人が加入できる制度です。しかし会社員の場合に勤務先の企業年金との兼ね合いによって、加入できない場合があります。

会社員がiDeCoに加入できないケース

- 企業型確定拠出年金に加入しており、年金規約でiDeCoへの同時加入が認められていないケース

- 企業型確定拠出年金に加入しており、年金規約でiDeCoへの同時加入が認められているが、マッチング拠出を行っているケース

①のケースについては、制度改正によって、2022年10月以降は規約に同時加入できる旨の定めがなくても原則加入できるようになります。

ただし、マッチング拠出とiDeCoの併用は改正後も認められず、どちらか一方を選択しなければなりません。

事業主の証明書が必要になる

国民年金第2号被保険者に該当する会社員の場合、iDeCoに加入するには、勤務先で「事業所登録申請書兼第2号加入者に係る事業主の証明書」を記入してもらい、提出しなければなりません(※公務員の場合は、「第2号加入者に係る事業主の証明書」)。

自身だけでは手続きが完結せず、依頼する手間がかかります。また、依頼してから受け取れるまでに時間がかかる場合もあるため、スケジュールに余裕を持って手続きしなければなりません。

企業年金の加入状況によって掛け金の上限額が異なる

企業年金の有無や加入している企業年金の種類によって、iDeCoの掛け金の上限額(拠出限度額)が異なります。

会社員・公務員の掛け金上限額(拠出限度額)

| 国民年金第2号被保険者 | 会社に企業年金がない会社員 | 月額2万3,000円 (年額27万6,000円) |

| 企業型DCに加入している会社員 | 月額2万円 (年額24万円) |

|

| DBと企業型DCに加入している会社員 | 月額1万2,000円 (年額14万4,000円) |

|

| DBのみに加入している会社員 | ||

| 公務員など |

出所:iDeCo公式サイトをもとに作成

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

iDeCoの掛け金の納付方法の選択

会社員のiDeCo掛け金は、「事業主払込」または「個人払込」のいずれかの方法で納付します。

会社が採用(登録)している方法での納付が基本ですが、両方の納付方法を採用している会社であれば、従業員(加入者)が納付方法を選択できます。

事業主払込(給与天引き)

事業主払込は、勤務先の会社を介して国民年金基金連合会へ掛け金を納付する方法です。掛け金は給与から天引きされ、事業主の口座から口座振替によって納付します。

実際に拠出した掛け金額を会社が把握しているため、年末調整での手続きは不要です。

個人払込(口座振込)

個人払込は、加入者本人名義の口座から国民年金基金連合会へ掛け金を納付する方法です。実際に拠出した掛け金額を会社が把握できないため、年末調整で手続きが必要になります。

年末調整の手続き(個人払込を選択した場合)

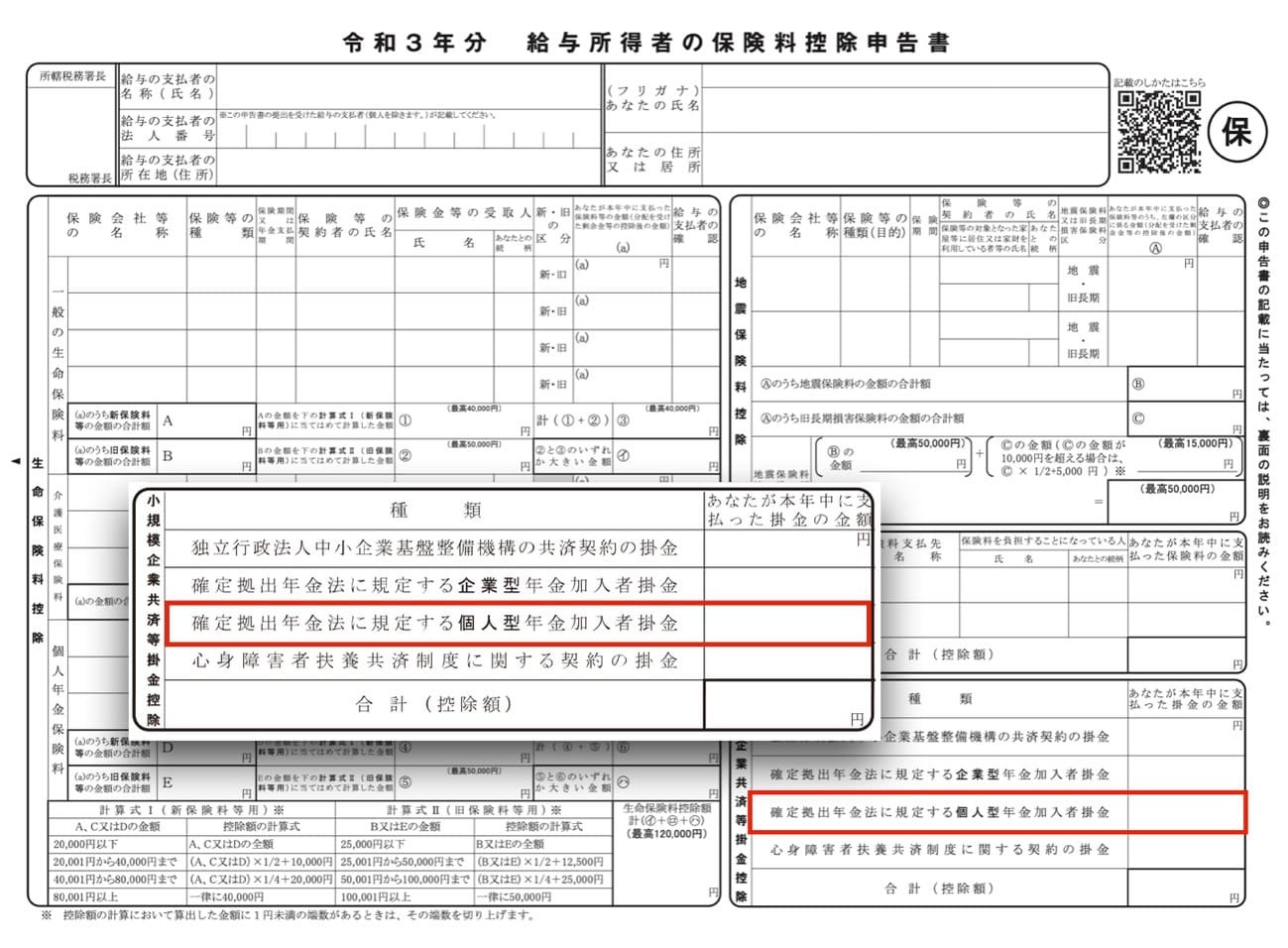

個人払込を選択した場合、年末調整時に会社から渡される「給与所得者の保険料控除申告書」の「小規模企業共済等掛金控除」欄の「確定拠出年金法に規定する個人型年金加入者掛金」の項目にその年の1月から12月までに拠出する掛け金の総額を記入して提出する必要があります。

申告書に記入する金額は、国民年金基金連合会から届く「小規模企業共済等掛金払込証明書」に記載された、12月末までに拠出予定の掛け金を含めた「合計金額」です。ただし、証明書発行後に掛け金額を変更したり、引き落としができなかったりした場合は、実際に払い込んだ掛け金額で申告しなければなりません。証明書は自動で追加発行されます。

小規模企業共済等掛金払込証明書の発送時期の目安

| 対象 | 発送時期の目安 |

| ●1〜9月までに掛け金の引き落としがある人 ●10月までに掛け金の納付月と金額指定が完了している人 |

10月下旬頃 |

| ●10月に掛け金の初回引き落としがあった人 ●9月末までに加入申出書が不備なく到着している人(月別指定) ●前回発行時の払込金額と払込予定金額の合計額に変更が生じた人 |

11月下旬頃 |

| ●11月に掛け金の初回引き落としがあった人 ●10月末までに加入申出書が不備なく到着している人(月別指定) ●前回発行時の払込金額と払込予定金額の合計額に変更が生じた人 |

12月下旬頃 | ●12月に掛け金の初回引き落としがあった人 ●前回発行時の払込金額と払込予定金額の合計額に変更が生じた人 |

翌年1月下旬頃 |

※SBI証券より

小規模企業共済等掛金払込証明書は、記入のほか、申告書に添付して会社に提出が必要です。なくさないように保管しておきましょう。

マッチング拠出のほうが有利な場合もある

勤務先の企業型確定拠出年金にマッチング拠出が導入されている場合、従業員は拠出限度額の範囲内で任意に掛け金を上乗せして拠出できます。

企業型確定拠出年金の運用商品に不満がなく、希望する掛け金を拠出できるのであれば、口座管理手数料の自己負担がないマッチング拠出のほうが有利といえるでしょう。

マッチング拠出の加入者(従業員)拠出限度額

マッチング拠出で従業員が拠出できる掛け金には、「事業主(会社)掛け金以下」かつ「事業主掛け金との合計が次の金額以内」という条件があります。

●確定拠出年金以外の企業年金がある場合……月額2万7,500円(年額33万円)

●確定拠出年金以外の企業年金がない場合……月額5万5,000円(年額66万円)

例えば確定拠出年金以外の企業年金がない会社の場合、事業主掛け金が月額1万円であれば月1万円以内、事業主掛け金が3万円であれば2万5,000円以内で掛け金を上乗せできます。

iDeCoと同じ税制優遇が受けられる

企業型確定拠出年金の税制優遇はiDeCoと同じであり、マッチング拠出した掛け金の全額が小規模企業共済等掛金控除の対象となり、運用益も非課税です。

iDeCoとマッチング拠出のデメリット

マッチング拠出のデメリットは、事業主掛け金が少ないと上乗せできる掛け金が少なくなり、会社の指定した商品の中から運用商品を選ばなければならない点です。

iDeCoであれば、自分で利用する金融機関(運営管理機関)を選べるため、運用商品の選択肢が広がります。しかし、iDeCoの口座管理手数料は自己負担しなければなりません。

会社が行うiDeCoの手続きも知っておこう

会社員がiDeCoを利用する場合、会社に依頼する手続きはありますか?

加入に必要となる証明書の発行や年末調整などの手続きは会社が行います。

①事業主証明書の発行

会社員がiDeCo加入するには、会社に証明書を発行してもらう必要があります。これは企業年金等への加入状況やiDeCoへの加入資格があることを証明するもので、法令上、事業主による証明が義務付けられています。

②掛け金の給与天引き(事業主払込を選択した場合)

掛け金の払込方法として「事業主払込」を選択している場合、会社は給与から掛け金を天引きし、会社口座から口座振替により納付します。

③源泉徴収・年末調整

掛け金の払込方法として「事業主払込」を選択している場合、会社は給与からiDeCoの掛け金を控除した上で源泉徴収税額を計算し、源泉徴収を行います。会社が把握している納付済掛け金額をもとに年末調整を行うため、年末調整の対象となる加入者は、控除を受けるための手続きは不要です。

「個人払込」を選択している場合、源泉徴収にiDeCoの掛け金は考慮されず、会社は加入者提出される「小規模企業共済等掛金払込証明書」をもとに年末調整を行います。

年末調整で掛け金の控除を受けるには、加入者は会社が定める期限までに、年末調整の書類(給与所得者の保険料控除申告書)とあわせて、証明書の提出が必要です。提出が間に合わなかった場合、控除を受けるには確定申告が必要になるため注意しましょう。

④現況届の提出

iDeCoに加入する従業員のいる会社は、従業員のiDeCo加入資格や限度額に変動がなかったかどうか、年1回届け出ることが法令・規約で定められており、企業型年金の実施状況、従業員の企業年金等加入者資格の有無、iDeCoへ同時加入できる旨、従業員の在籍状況について、現況届(第2号加入者の届出書(事業主取りまとめ)兼 第2号加入者 に係る事業主の証明書)により証明します。

iDeCoにはどんなリスク・デメリットがある?

iDeCoにもリスクやデメリットはあるのでしょうか?

元本割れや引き出し制限、手数料、特別法人税などリスク・デメリットがあります。

元本割れのリスクがある

投資信託で運用を行う場合、運用がうまくいかなければ払い込んだ金額を割り込み、元本割れのリスクがあります。

長期運用が基本のiDeCoでは、短期的な値動きはあまり気にする必要はありませんが、長期的にみて成長・値上がりが期待できる商品を選びましょう。

元本確保商品は手数料による元本割れに注意

リスクを取りたくない人は、定期預金など元本確保商品を選べば「運用による元本割れ」のリスクはほぼありません。しかし、リスクが低い分だけ期待できる利益も少なく、現状では手数料によって元本割れするケースが大半です。

iDeCoは口座を持っているだけで毎月最低でも66円の口座管理手数料(金融機関によっては、さらに数百円の運営管理手数料)がかかり、掛け金拠出1回につき、さらに105円の手数料がかかります。

例えば年0.01%の定期預金商品で運用して得られる利益は、運用資産10万円あたり年間10円、月に換算するとわずか約0.8円です。

掛け金の所得控除による税負担の軽減を加味すれば、実質的にプラスとなる可能性が高いですが、運用益が非課税となるメリットは生かせません。

手数料を抑えるには、「年単位拠出」を利用して掛け金の拠出回数をなるべく減らすことが有効な対策です。1年分の掛け金を1回で拠出すれば、毎月拠出で105円×12回=1,260円かかる手数料を105円まで減らせます。1年分を一括で拠出すると家計の負担が大きいということであれば、半年ごと(年2回)や、1ヵ月おき(年6回)といった拠出も可能です。

<年単位拠出のイメージ>

個人型年金の掛金は、毎月、定額の掛金を拠出(納付は翌月26日)していただくのが基本的な取扱いとなっていますが、平成30年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上、任意に決めた月にまとめて拠出(年単位拠出)していただくことも可能になりました。

出典:iDeCo公式サイト

拠出した資金は原則60歳まで引き出せない

iDeCoに拠出した資金は原則60歳まで引き出せません。iDeCoは60歳以降に使う資金を準備する方法であり、それまでに必要な資金は拠出しないようにしましょう。

また、60歳時点で加入者等期間(※)が10年未満の場合、さらに受給開始が遅れます。50歳以降にiDeCoに加入する人は特に注意しましょう(※加入者(掛け金拠出あり)または運用指図者(掛け金拠出なし)であった期間の合計)。

手数料がかかる

iDeCoでは加入時のほか、運用期間中や受取時などに手数料がかかります。

加入時にかかる手数料(税込・初回のみ)

| 支払先 | ||

| 国民年金基金連合会 | 事務委託先金融機関(信託銀行) | 運営管理機関(証券会社、銀行など) |

| 2,829円 ※共通 |

− | 0円〜1,100円 ※ほとんどの金融機関は0円 |

運用期間中にかかる手数料(税込)

| 支払先 | |||

| 国民年金基金連合会 | 事務委託先金融機関(信託銀行) | 運営管理機関 | |

| 掛け金を拠出する場合 (加入者) |

掛け金拠出1回につき105円 ※共通 |

月額66円 ※共通 |

0円〜数百円 ※金融機関による |

| 運用のみ行う場合 (運用指図者) |

− | 月額66円 ※共通 |

0円〜数百円 ※金融機関による |

受取時にかかる手数料(税込)

| 支払先 | ||

| 国民年金基金連合会 | 事務委託先金融機関 (信託銀行) |

運営管理機関 (証券会社、銀行など) |

| − | 振込1回につき440円 ※共通 |

− |

※iDeCo公式サイト、iDeCoナビをもとに作成

このほか、他の確定拠出年金・確定給付企業年金への移換する際の「移換時手数料」、金融機関を変更する際の「運営管理機関変更手数料」や掛け金の返還が必要になった場合の「還付事務手数料」などがかかります。

還付手数料(その都度):1,048円

出典:iDeCo公式サイト

国民年金の未納月が判明した場合等、当該月のiDeCoの掛金を加入者にお返し(還付)する必要が生じた場合、手数料として還付金のうちから1,048円を差し引きます。

手数料の負担を抑えるために自ら行える対策としては、次のようなものがあります。可能な範囲で検討してみましょう。

●運営管理手数料が安い(無料の)金融機関を利用する

●年単位拠出を利用して、掛け金の拠出回数を減らす

●給付を一時金で受け取る

●年金受取の場合、なるべく短期間で受け取る(年金受取期間は5年以上20年以下の年単位で指定できます)

●年金受取の場合、受取回数を減らす(年金受取回数は、年1回・2回・4回・6回から選択できます)

特別法人税の課税が再開されるリスク

iDeCoは非課税メリットが強調されていますが、制度上、積立金(年金資産)の全額に対して一律年1.173%の特別法人税が課税される仕組みがある点は注意しなければなりません。特別法人税は運用益が出ているかどうかにかかわらず課税されるため、運用益が年1.173%を下回れば、資産は目減りしていきます。

低金利の状況や企業年金の財政状況などを考慮し、特別法人税の課税は1999年以降凍結が続いており、2001年に始まったiDeCoで特別法人税が課税されたことはありません。とはいえ、課税は廃止ではなく凍結です。

課税されるなら資金を引き出したいと思っても、60歳まで引き出せないiDeCoの仕組み上、今後課税が再開されるリスクは認識しておくべきでしょう。

課税所得がないと掛け金に対する所得控除のメリットはない

専業主婦(主夫)や学生など、課税所得のない人がiDeCoに加入しても、掛け金の所得控除によるメリットはありません。所得控除のメリットは「税負担の軽減」であり、そもそも税金を納める必要がなければ、軽減しようがないからです。

ちなみに社会保険の加入対象にならない年収130万円以下(※)で働いている扶養配偶者(国民年金第3号被保険者)の場合、拠出限度額の月2万3,000円(年額27万6,000円)を拠出すると、掛け金の所得控除によって年収が103万円を下回り、基礎控除(48万円)と給与所得控除(55万円)とあわせて課税所得が0となるため、所得税がかからなくなるメリットがあります。

※勤務先の規模(従業員数)や勤務時間などによっては、年収106万円(月8万8,000円)以上で社会保険加入者対象となる場合があります。

2022年の制度改正でiDeCoはどのように変わる?

2022年にiDeCoが大きく変わると聞きましたが、どう変わるのでしょうか?

企業型確定拠出年金に加入する会社員の加入要件が緩和され、加入可能年齢や受給開始年齢が延長されます。

2022年のiDeCoの変更点

- 受給開始時期の5年延長(2022年4月1日から)

- 加入可能年齢の5年延長(2022年5月1日から)

- 脱退一時金受給(中途引き出し)要件の緩和(2022年5月1日から)

- 企業型確定拠出年金加入者のiDeCo加入要件の緩和(2022年10月1日から)

変更点(1):受給開始時期の5年延長(2022年4月1日から)

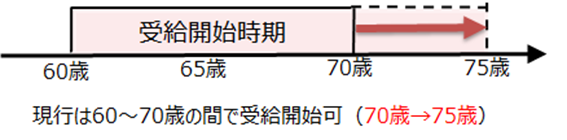

2022年4月に、公的年金の受給開始時期延長にあわせ、確定拠出年金(iDeCo、企業型確定拠出年金)の老齢給付金の受給開始年齢が75歳まで引き上げられます。

これまでは70歳までに受給を開始する必要がありましたが、今回の改正によって受給開始年齢の選択肢が広がり、75歳まで受給せず運用を継続できるようになります。

対象は2022年4月1日以降に70歳となる、1952(昭和27)年4月2日以降生まれの人です。

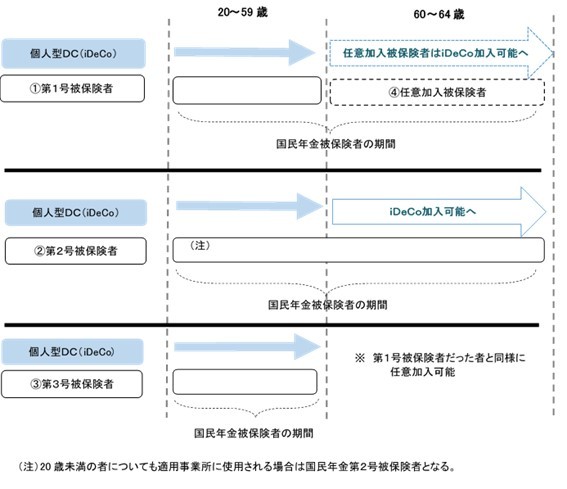

変更点(2):加入可能年齢の5年延長(2022年5月1日から)

2022年5月からは、一定の条件を満たす60歳以上の人もiDeCoに加入(掛け金を拠出)できるようになります。

60歳以上でiDeCoに加入できる人

- 国民年金の第2号被保険者(会社員や公務員)

- 国民年金の任意加入被保険者

国民年金任意加入被保険者とは

老齢基礎年金を増額するため、60歳以降任意に加入する人のこと。

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望するときは、60歳以降でも国民年金に任意加入をすることができます。(厚生年金保険、共済組合等加入者を除く) ただし、申出のあった月からの加入となり、さかのぼって加入することはできません。

出典:日本年金機構

ただし、次のような人は加入要件を満たしていてもiDeCoに加入できません。

● iDeCoの老齢給付金を受給した人(=再加入不可)

● 繰り上げ請求によって65歳より前に老齢基礎年金または老齢厚生年金を受給した人

企業型確定拠出年金の老齢給付金は、受給後も加入要件を満たせばiDeCoに加入できます。

変更点(3):脱退一時金受給(中途引き出し)要件の緩和(2022年5月1日から)

2022年5月からは、国民年金被保険者になれない人でも、通算の掛け金拠出期間が短い、資産額が少額であるといった要件を満たせば、脱退一時金の受給(資金の途中引き出し)ができるようになります。

iDeCoの脱退一時金受給要件

以下の全てを満たす場合に脱退一時金を受給できます。

①60歳未満であること

②企業型確定拠出年金の加入者でないこと

③iDeCoに加入できない者であること

④日本国籍を有する海外移住者(20歳以上60歳未満)でないこと

⑤障害給付金の受給権者でないこと

⑥「企業型確定拠出年金の加入者およびiDeCoの加入者として掛け金を拠出した期間が5年以内であること」または「個人別管理資産の額が25万円以下であること」

⑦最後に企業型確定拠出年金またはiDeCoの加入資格を喪失してから2年以内であること

依然厳しい条件ですが、従来の要件に比べて緩和されています(従来の要件は、後述の「iDeCoに関するよくある質問」を参照ください)。

変更点(4):企業型確定拠出年金加入者のiDeCo加入要件の緩和(2022年10月1日から)

2022年9月までは、企業型確定拠出年金(企業型DC)に加入する会社員がiDeCoに加入するには、規約にiDeCoへ同時加入できる旨の定めがあり、事業主掛け金の上限が月額3万5,000円(確定給付型年金(DB)などにも加入している場合は、2万7,500円〜1万5,500円)に引き下げられている場合に限られます。

2022年10月からは、規約の定めや事業主掛け金の引き下げがなくても、原則iDeCoに加入できるようになります。ただし、次のような場合はiDeCoに加入できません。

iDeCoに加入できない場合

- 企業型DCでマッチング拠出(加入者掛け金拠出)をしている

- 企業型DCの事業主掛け金の各月の拠出限度額の範囲内での各月拠出(毎月拠出)でない

マッチング拠出とiDeCo加入はいずれか一方を選択する必要があります。また、iDeCoの掛け金拠出方法も各月の拠出限度額の範囲内の各月拠出のみで、年単位拠出はできません。

改正後の事業主掛け金とiDeCo掛け金の拠出限度額

iDeCoに同時加入する場合の掛け金額は、月額2万円以下(DBなど他の企業年金にも加入している場合は月額1万2,000円以下)かつ、企業型DCの事業主掛け金と合算して月額5万5,000円(同2万7,500円)が上限です。

掛け金拠出限度額

| 企業型DCのみに加入 | 企業型DCとDBなどに加入 | |

| 企業型DCの事業主掛け金額 | 月額5万5,000円 | 月額2万7,500円 |

| iDeCoの掛け金額 | 月額5万5,000円−事業主掛け金 (月額2万円を上限) |

月額2万7,500円−事業主掛け金 (月額1万2,000円を上限) |

※2020年の制度改正(厚生労働省)をもとに作成

iDeCoに関するよくある質問

- 積立金額(掛け金額)はいくらから設定できますか?

- 掛け金は月額5,000円以上1,000円単位で設定できます。

- 積立金額(掛け金額)を変更したり、掛け金の拠出を止めたりできますか?

- 掛け金額の変更は年1回まで可能です。また、掛け金の拠出が難しくなった場合は、掛け金の拠出を停止できます。 掛け金の拠出を停止するには、加入者資格を喪失する手続きを行い、運用のみを行う運用指図者になる必要があり、掛け金の拠出を再開するには再度加入の申し込みが必要です。掛け金拠出を停止しても口座管理手数料は毎月かかるため注意しましょう。 加入者本人名義の口座から掛け金を口座振替(個人払込)で払い込んでいる場合、残高が掛け金額以下であれば振替は行われません。掛け金の拠出が一時的に難しくなったものの、拠出停止(加入資格喪失)の手続きは面倒だという場合、掛け金振替日に口座残高を掛け金額以下にしておき、振替不能とする手もあります。 残高不足による振替不能にペナルティーはなく、後日請求されることもありません。ただし、やっぱり納付したいと思っても過去にさかのぼって追納することはできません。

- 年末調整や確定申告は必要ですか?

- 掛け金の所得控除(小規模企業共済等掛金控除)を受けるには、年末調整や確定申告が必要です。 加入者本人名義の口座から「個人払込」により掛け金を納付している人は、国民年金基金連合会から届く「小規模企業共済等掛金払込証明書」を使い、年末調整や確定申告を行います。 年末調整の対象となる会社員で、給与天引きの「事業主払込」により掛け金を納付している人は、会社が手続きするため年末調整での手続きは不要です。小規模企業共済等掛金払込証明書は発行されないので、届いていない!と心配する必要はありません。

- 60歳までに資金を引き出せますか?

- 加入者が死亡した場合、一定の障害状態となった場合、脱退一時金の受給要件を満たした場合を除き、原則60歳までは年金資産(拠出した掛け金と運用益)の途中引き出しはできません。

- iDeCo加入者が死亡した場合は資産をどのように受け取れますか?

- 加入者(運用指図者、自動移換者)が受給開始年齢になる前に死亡した場合、それまでに積み立てた年金資産は、遺族が一時金として受け取ることができます。受け取った一時金は相続財産として、相続税の課税対象になります。

- iDeCo加入者が一定の障害状態となった場合はiDeCoの資産はどうなりますか?

- 加入者(運用指図者)が病気やケガによって一定以上の障害状態となった場合、初診日1年6ヵ月を経過した日(障害認定日)以降、請求により積み立てた年金資産を一時金または年金で受け取れます。

障害給付金の対象となる障害状態の程度

●国民年金障害等級1・2級(障害基礎年金受給対象)

●身体障害者手帳の1~3級

●療育手帳の最重度、重度

●精神障害者保健福祉手帳の1・2級

- どんな場合に脱退一時金を受け取れますか?

- 以下の要件を満たす場合には、iDeCoを脱退し一時金を受け取れます。 2022年5月以降は受給要件が緩和されます。改正後の要件は、前述の「2022年の制度改正でiDeCoはどのように変わる?」を参照ください。

- 会社員がiDeCoに加入すると、会社に知られてしまいますか?

- 会社員がiDeCoに加入する際には、事業主証明書の提出が必須であり、会社に知られずにiDeCoに加入することはできません。

老後資金準備の方法のひとつとしてiDeCoを取り入れよう

iDeCoを利用すれば、税制優遇によって効率よく老後資金準備ができ、そのメリットは早く始めるほど大きくなります。ただし、60歳まで資金を引き出せないという制約や、口座管理手数料などには注意が必要です。

iDeCoはあくまで老後資金を準備する一つの方法であり、老後資金を全てiDeCoで用意する必要はありません。まずは無理のない金額からiDeCoを始めてみましょう。