個人型確定拠出年金「iDeCo(イデコ)」は自分自身で老後資金を準備するための手段として、多くの方に利用されており、2021年9月時点での利用者は約217万人となっています。iDeCoの運用を上手く行えば、老後の生活資金にゆとりが生まれることも期待できるでしょう。

iDeCoは多くの金融機関が取り扱っているため、実際に始める際にはどの金融機関を選びiDeCoを始めるべきか迷うこともあるでしょう。今回は証券会社である「楽天証券」に焦点をあて、楽天証券ならではの特徴、楽天証券でiDeCoを始める方法、iDeCoを始めるメリットなどを解説します。

全般的な楽天証券の評判やメリット、口座開設手続きはこちらで紹介しています。楽天証券と双璧をなすSBI証券の評判、メリット・デメリット、おすすめのポイントはこちらで紹介しているので、比較検討の参考にしましょう。

また、iDeCoを検討される方はNISA(少額投資非課税制度)に興味を持つ方も多いです。NISAの特徴や投資商品の選び方、おすすめの証券会社はこちらで紹介しています。

この機会に、楽天証券でiDeCoに取り組むメリットを確認して、実際に資産運用を始めてみてはいかがでしょうか。

この記事でわかること

- 「iDeCo」の基本的な特徴や魅力

- 楽天証券の特徴と魅力

- 楽天証券でのiDeCoの始め方

- 楽天証券でiDeCo(イデコ)を始める際の5つの魅力とは

- おすすめする楽天証券のiDeCo(イデコ)積立商品とは?

- iDeCo(イデコ)楽天証券のメリットは?

- iDeCo(イデコ)楽天証券のデメリットは?

- 楽天証券のiDeCo(イデコ)がおすすめの方

- 楽天証券でiDeCo(イデコ)を始めるときの手順

- 既に別の金融機関でiDeCo(イデコ)を運用している方が楽天銀行へ移行する手順

- 多くの方に選ばれている証券会社、楽天証券とは?

- おすすめ証券会社比較

- つみたてNISAランキング

- NISAランキング

- iDeCoランキング

- 確定拠出年金iDeCo(イデコ)とは何か

- iDeCoの投資信託選びをするときの 4つのポイント

- iDeCo(イデコ)における3つの税制優遇

- 楽天証券でiDeCo(イデコ)を実際に使ってみた感想

- イデコ 楽天についてのQ&A

- 楽天証券のiDeCo(イデコ)を運用して計画的な資産構築を

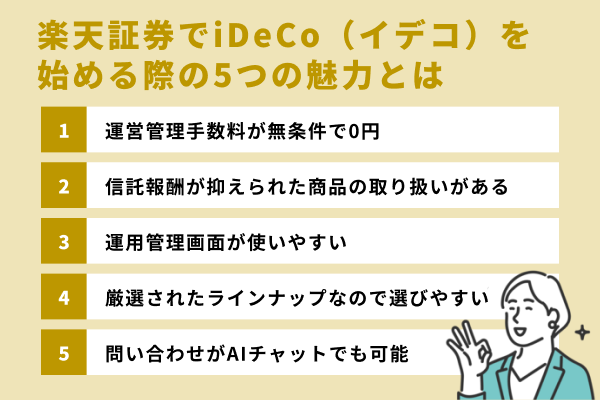

楽天証券でiDeCo(イデコ)を始める際の5つの魅力とは

楽天証券でiDeCoはできるの?

楽天証券でもiDeCoを取り扱っています。他社とは違った特徴があるのでチェックしておきましょう。

iDeCoを取り扱う金融機関・証券会社は数多くあります。その中でも楽天証券は楽天証券ならではの特徴があります。iDeCoを始める上で重要になるコスト面でのメリットやサービスの使い方など、さまざまな魅力があります。

楽天証券におけるiDeCoの特徴・魅力を詳細に解説していきます。

1.運営管理手数料が無条件で0円

メリットの大きいiDeCoですが何種類かの手数料が発生します。原則60歳まで受け取りのできない長期投資となるので少額でも手数料は侮れません。金融機関により異なりますが毎月数百円の運営管理手数料がかかる中で、楽天証券のiDeCoは運営管理手数料が無条件で誰でも無料です。

iDeCoの運営管理手数料が無条件で0円というのは楽天証券の大きなメリットの1つです。口座残高や積立額、iDeCo加入期間に関わらず無料なので始めから手数料を抑えた運用をすることができます。iDeCoを取り扱っている金融機関は無数にありますが、運営管理手数料が0円の楽天証券は業界最安値です。コストを抑えて運用したい方にも特におすすめです。

iDeCoの手数料は運営管理手数料の他にもかかる手数料があります。iDeCoの手数料には加入するときだけかかる手数料、毎月かかる手数料の2種類があります。

【加入時・移換時の手数料】

| 支払先 | 手数料金額 |

国民年金基金連合会

引用元:国民年金連合会 |

2829円 |

※初めてiDeCoに加入する場合や、他の確定拠出型年金サービスからこれまで積み立てた資産を移動させる移換時にもかかります。

【毎月かかる掛金拠出時の手数料】

\楽天ポイントで投資もできる!/

※なお、月々の掛金を拠出せずに運用だけを行う「運用指図者」も運営管理手数料は0円で、信託銀行への手数料66円のみを毎月負担することとなります。

2.信託報酬が抑えられた商品の取り扱いがある

手数料に続き楽天証券におけるiDeCoのコスト面のメリット2つ目が低コスト商品の取り扱いです。楽天証券のiDeCoは信託報酬が抑えられた商品が豊富にそろっており、低コストでの運用が期待できます。

そもそも信託報酬とは、投資信託の運用や管理にかかる経費として支払う費用です。保有する投資信託の総資産額に応じて信託報酬は変わり、保有期間中、毎月0.1%~2.0%程が信託資産の中から差し引かれます。

iDeCoの場合は原則60歳まで引き出せない分、投資信託の保有期間も長くなります。保有期間中ずっとかかる信託報酬は数%の差でも数十年の積み重ねになると大きな金額になるでしょう。iDeCoの商品を選ぶ上で重要な信託報酬ですが、楽天証券のiDeCoには業界最安値水準の0.1%台と低コスト商品が多数あります。

【楽天証券iDeCoの信託報酬1%以下のピックアップ商品】

| ジャンル | 名称 | 信託報酬等を含む管理費 |

| 国内株式 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.176% |

| 国内株式 | たわらノーロード 日経225 | 0.187% |

| 国内株式 | iTrust日本株式 | 0.979% |

| 国内債券 | たわらノーロード国内債券 | 0.154% |

| 国内債券 | 明治安田DC日本債券オープン | 0.66% |

| 国内REIT | 三井住友・DC日本リートインデックスファンド | 0.275% |

| 外国株式 | たわらノーロード先進国株式 | 0.10989% |

| 外国株式 | インデックスファンド海外新興国株式 | 0.374% |

| 外国株式 | 楽天・全米株式インデックス・ファンド | 0.162% |

| 海外債券 | たわらノーロード先進国債券 | 0.187% |

| 海外債券 | インデックスファンド海外新興国債券 | 0.374% |

| 海外REIT | 三井住友・DC外国リートインデックスファンド | 0.297% |

| コモディティ | ステートストリート・ゴールドファンド | 0.895% |

| バランス型 | 楽天・インデックス・バランス(DC年金) | 0.163% |

| バランス型 | セゾン・バンガード・グローバルバランスファンド | 0.59% |

| ターゲットイヤー型 | 楽天ターゲットイヤー2030 | 0.8575% |

| 元本確保型 | みずほDC定期預金 | なし |

3.運用管理画面が使いやすい

楽天証券の運用管理画面は、資産管理を行いやすい仕様となっていることが3つ目の魅力です。iDeCoを楽天証券で申し込んだ際は、証券資産と年金資産が1つのIDで管理できます。

iDeCoを始めた後に「そのほかの資産運用、投資も楽天証券で始めてみようかな」と思った場合、管理の手間が省けるでしょう。

\総合口座700万突破!/

4.厳選されたラインナップなので選びやすい

楽天証券には、ファンドアナリストが厳選したiDeCoにおすすめの低コスト・好運用実績の商品が揃っています。2021年11月時点では32本の厳選された商品が提供されており、iDeCoに適している投資信託や、定期預金も完備されています。それぞれの商品には選定理由が明記されており、熟練者はもちろん、iDeCoに不慣れな方や初心者の方でも参考にしながら商品を選ぶことができるでしょう。

\初心者に易しいサポート充実!/

5.問い合わせがAIチャットでも可能

初めてiDeCoを始める方や初心者の方でも心強いのが365日24時間対応のAIチャットです。有人チャットやコールセンターですと営業時間以外はつながりませんが、AIチャットであれば夜中や早朝でも24時間問い合わせが可能です。分からないことや疑問点が出てきたらいつでも質問できる利便性の高いサポートなので、積極的に利用しましょう。

AIチャットでは、AIの誘導にしたがって当てはまる項目を選ぶと回答の情報を見ることができます。キーワード検索も可能なので知りたい情報にたどり着きやすく、自分で検索するよりも早く的確に答えを知ることができます。

おすすめする楽天証券のiDeCo(イデコ)積立商品とは?

iDeCoって種類があるの?

iDeCoにも商品の種類があって、コストや運用方法にそれぞれの特徴があるのです。

楽天証券のiDeCoは32種類の商品があります。32種類もあるので、特に初心者の方や投資商品が初めての方は戸惑うでしょう。どの積立商品がおすすめなのかコスト面と内容の両方から紹介します。

商品によって特徴が大きく異なるので、自分のライフプランに合った商品を選びましょう。選ぶ商品によってかかるコストや運用方法、株式や債券など投資する金融商品が異なります。楽天証券のiDeCoは一度選んだ商品を後から変更することも可能なので、初めてでよく分からないときや、悩んで決められない方向けにおすすめ商品をご紹介します。

\楽天ポイントで投資もできる!/

おすすめ1:みずほDC定期預金(1年) <定期預金>

最初におすすめするのは元本確保型の商品です。iDeCoの元本変動型商品は投資信託なので、順当に運用で利益が上がっていくこともあれば、大暴落などで元本割れを起こしてしまうリスクもあります。元本確保型のみずほDC定期預金(1年)は積み立てた金額以下になることが決してない商品なので、資産を減らしたくない方におすすめです。

みずほDC定期預金(1年)は名前の通り、定期預金と同じように一定額を毎月自動継続で預金する仕組みです。通常の銀行口座との違いは利益に対して課税されず、積立金額が全額所得控除の対象となるといった税制面での優遇を受けられることです。

他の元本変動型商品との大きな違いは以下の2つです。

・元本変動型と比較するとリターンは少ないものの積立金額以下にはならず、元本割れのリスクがほとんどない

・ファンドが運用するわけではないので信託報酬費用がかからない

元本確保型のみずほDC定期預金(1年)は、節税しつつ着実に積み立てることが可能なので堅実派の方に特におすすめです。

おすすめ2: 楽天・全米株式インデックス・ファンド(愛称:楽天・バンガード・ファンド(全米株式)) <インデックスファンド>

楽天・全米株式インデックス・ファンドは米国株約4000銘柄を対象とした投資信託商品です。インデックスは市場の大きな流れを示す株価指数との連動を目指した商品で、4000銘柄へリスクが分散されています。米国の大手運用会社・バンガード社のETFが主な投資先で、誰もが知っている大型株から小型株までバランス良く配分されているので安定しているといえるでしょう。

例えば特定の銘柄が暴落をしたとしても他の銘柄に支えられて大きな影響を受けにくいのも、インデックスファンドが持つ特徴の1つです。さらに一商品の購入で米国株式を幅広くカバーした投資ができるのも魅力的です。

楽天・全米株式インデックス・ファンドの信託報酬などを含んだ管理費用は0.162%と超低水準なので、コスト面でも安心できます。低コストでリスク分散もされており、パフォーマンスも十分のバランスが取れた商品です。

\総合口座700万突破!/

おすすめ3: セゾン・バンガード・グローバルバランスファンド <バランス型ファンド>

セゾン・バンガード・グローバルバランスファンドは、株式と債券が半々に資産分配されている投資信託商品です。リターンの期待できる株式と安定性のある債券に50%ずつ投資することで、安定した高パフォーマンスが期待できます。

投資先はローコストハイクオリティで人気の運用会社バンガード社です。主要銘柄はバンガード社のインデックスファンドで、世界30ヵ国以上の株式と10ヵ国以上の債券に分散して投資できます。銘柄だけでなく株式と債券、世界各国の地域と徹底的に分散していることが読み取れます。

純資産総額も2007年から順調に右肩上がりに増加しており、定額積み立ての損益も開始時の2007年から+81.44%と好成績です。信託報酬を含んだ管理費は0.59%で超低コストとはいえませんが、1%以下の低水準なのでコスト面でも問題ありません。リターンが期待でき、リスク分散もできているバランス型の商品なので初心者から上級者の方までおすすめです。

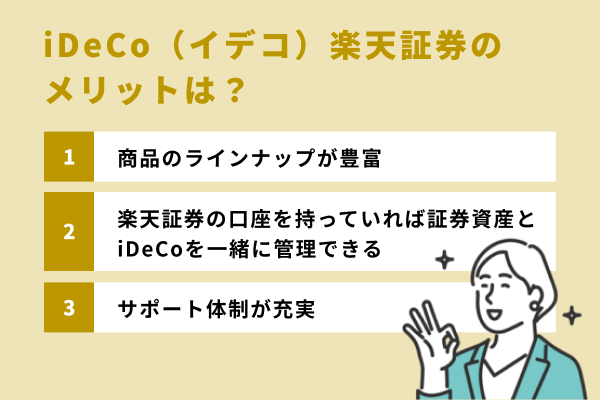

iDeCo(イデコ)楽天証券のメリットは?

楽天証券でiDeCoを始めるメリットはあるの?

iDeCoを始めるなら楽天証券を選んでおいたほうがよいでしょう。理由はここから説明していきます。

楽天証券のiDeCoは運営管理手数料が誰でも無料で信託報酬が低い商品が多いので、コストを抑えた運用が可能です。楽天証券でiDeCoを始めるメリットとして、コスト面以外にも豊富なラインナップで自分に合った商品を選べることや、充実したサポート体制も大きな魅力として挙げられます。

\初心者に易しいサポート充実!/

メリット1: 商品のラインナップが豊富

楽天証券のiDeCoには豊富な種類の商品があり、全部で32本の取り扱いと業界でも最多水準の商品数です。

株式や債券、不動産など投資先もさまざまで元本確保型や元本変動型、インデックス型とアクティブ型などバランス良く取りそろええられています。堅実な安定志向なのか、リスクを取ってリターンを求めるのかを吟味し自分のライフスタイルに合った商品を選びましょう。

\楽天ポイントで投資もできる!/

| 投資方法 | 資産種別 | 取扱数 |

| 投資信託 (元本変動型) | 国内株式 | 6本 |

| 先進国株式 | 4本 | |

| 新興国株式 | 1本 | |

| 国内外株式 | 2本 | |

| 国内債券 | 2本 | |

| 先進国債券 | 3本 | |

| 新興国債券 | 1本 | |

| 国内REIT | 2本 | |

| 国際REIT | 1本 | |

| バランス | 5本 | |

| ターゲットイヤー | 3本 | |

| 金 | 1本 | |

| 定期預金 (元本確保型) | 定期預金 | 1本 |

| 合計 | 32本 | |

メリット2: 楽天証券の口座を持っていれば証券資産とiDeCoを一緒に管理できる

楽天証券の口座を開設すると、専用のマイページで積み立て状況や現状の資産を一目で確認できます。楽天証券の保有資産はiDeCo商品だけでなく、通常の課税対象になる株式や投資信託などの一般商品もまとめて管理することが可能です。スマホからいつでも全体の資産状況が把握しやすいのが大きなメリットです。

運用管理画面では資産状況の把握だけでなく、サイト内で新たな商品の購入や売却などの手続きが可能です。もちろん積み立て中の商品の掛金配分比率も簡単に変更できるので手間がかかりません。

\総合口座700万突破!/

メリット3:サポート体制が充実

楽天証券のiDeCoはサポート体制が整っていることも魅力の1つです。スタートガイドやセミナー動画の無料視聴ができるようになっており、iDeCoが初めての方でも安心してスタートできます。

スタートガイドやセミナー動画にはiDeCoの制度概要や手続きの方法、商品解説から選び方まで分かりやすく網羅されています。セミナーは予備知識がない方から上級者まで満足できる、ありとあらゆるiDeCoについての解説を視聴できる充実の内容です。

楽天証券のiDeCoには、基本的な内容から実践的な内容まで幅広く学べるコンテンツがそろっています。

さらに、iDeCoの専用ダイヤルやAIチャットによる24時間サポート体制も抜群です。iDeCo専用ダイヤルではiDeCo自体に関しての疑問や、登録内容変更の相談などをオペレーターと直接やり取りできます。

電話の受付は、平日は10~19時、土日祝は9~17時ですが、それ以外の時間帯は24時間対応AIチャットの利用が可能です。自動応答なので個人的な相談などはできませんが、手続きや制度についての疑問などは十分解決できるでしょう。

\初心者に易しいサポート充実!/

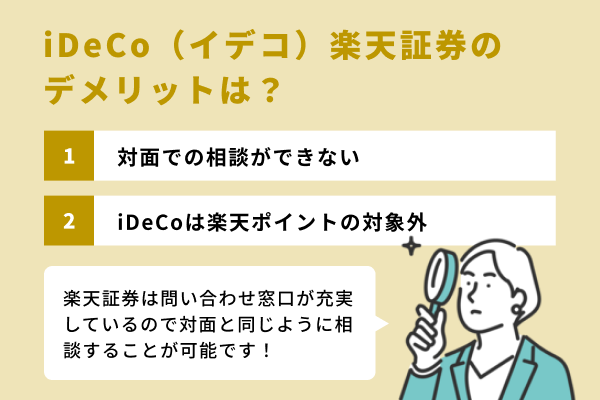

iDeCo(イデコ)楽天証券のデメリットは?

他社ではなくて楽天証券でiDeCoを始めるとデメリットがある?

どうしても楽天証券ならではの注意点はあるので事前に知っておきましょう。

ここまでiDeCo楽天証券のメリットを解説してきましたが、オンラインのみであることやiDeCoは楽天ポイント対象外であることなどの注意点があります。

対面での相談ができない

楽天証券はいわゆるネット証券なので手続きや取引、申し込みや問い合わせまでオンラインで完結できます。電話でのやり取りや書類の郵送が発生することはありますが、ほとんど全てがネット上で完結するので、店舗や窓口といった対面での相談には対応していません。

楽天証券では対面相談がない分、サポート体制は充実しています。セミナーの開催や専用ダイヤルでのサポート、スタートガイドの無料配布など非対面でも安心して利用できるようになっているので安心です。問い合わせ窓口も充実しているので対面と同じように相談することが可能です。

iDeCoは楽天ポイントの対象外

楽天証券では、株式取引の取引手数料1.0%をポイント還元するサービスや投資信託の残高によるポイント還元、カード決済によるポイント還元を行っていますが、iDeCoは対象外です。デメリットという程ではありませんが、楽天証券のiDeCoは楽天ポイント付与の対象外なので、積み立てで楽天ポイントを貯めることはできません。

楽天ポイント対象外なのは残念ですが、節税効果が高いため、補って余りあるでしょう。

| 会社名 |  |

|

|

|

|

| 手数料(10万円あたり) | 99円 | 99円 | 0円 | 152円 | 110円 |

| 手数料(50万円あたり) | 275円 | 275円 | 0円 | 524円 | 495円 |

| 手数料(100万円あたり) | 535円 | 535円 | 1,100円 | 1,048円 | 1,100円 |

| 積立nisa銘柄数 | 182銘柄 | 175銘柄 | 170銘柄 | 7銘柄 | 151銘柄 |

| IPO実績(2020年) | 38社 | 85社 | 18社 | 41社 | 50社 |

| 投資信託銘柄数 | 2,687銘柄 | 2,680銘柄 | 1,506銘柄 | 1,163銘柄 | 1,218銘柄 |

| 外国株 | 6カ国 | 9カ国 | - | 32カ国 | 2カ国 |

| 米国株取扱銘柄数 | 3966銘柄 | 4200銘柄 | - | 663銘柄 | 4,297銘柄 |

| 米国ETF取扱銘柄数 | 324銘柄 | 307銘柄 | - | 663銘柄 | 316銘柄 |

| 口座開設最短日数 | 翌営業日 | 翌営業日 | 3営業日 | 5営業日 | 翌営業日 |

| ※国内株式手数料に関して |

|---|

\楽天ポイントで投資もできる!/

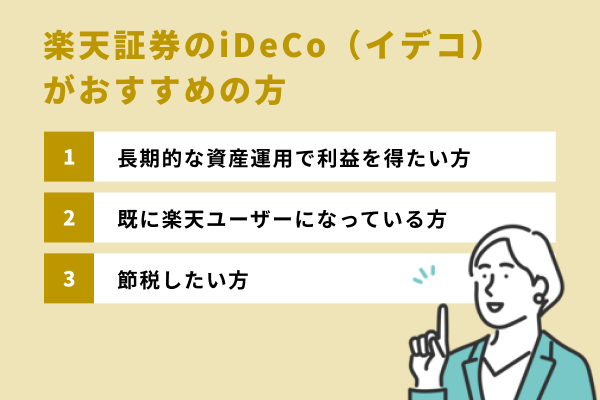

楽天証券のiDeCo(イデコ)がおすすめの方

iDeCoを初めておいた方がいい人ってどんな人?

様々な投資の方法がある中でもiDeCoを始めたいと思った人は以下の3つに自分が当てはまるかどうかチェックしてみてください。

楽天証券のiDeCoをおすすめしたいのは、以下のような方々です。自分が下記の特徴に当てはまるかどうか、この機会にチェックしてみましょう。

長期的な資産運用で利益を得たい方

楽天証券は、iDeCoで長期運用を行いたい方に向いている証券会社です。iDeCoそのものが長期運用を目的とした制度であることに加えて、楽天証券なら手数料の安さなどコスト面で有利に運用することができます。長期運用で資産を少しずつ増やしていきたい場合には、楽天証券の利用がおすすめです。

既に楽天ユーザーになっている方

既に楽天グループのサービスを利用している方にも、楽天証券はおすすめです。楽天証券では、家族や友達紹介、取引、投資信託の積立を楽天カードで決済することなどによって、楽天ユーザーが利用できる「楽天ポイント」を貯められます。貯まったポイントは投資信託の買付代金や国内株式(現物)、バイナリーオプションの購入に当てられるので、ポイントによるローリスクな投資が可能です。

\総合口座700万突破!/

節税したい方

iDeCoの利用は、将来に必要な資産を上手に節税しながら貯めていくことにつながります。税金に関する知識が少なくても、iDeCoで掛金を拠出して、年末調整や確定申告で所定の申請をすると、所得控除が受けられるため、所得税や住民税の負担を軽減できる可能性があります。

加えて楽天証券では、「初心者向けのガイド」も充実しているので、あまり知識がない方や「わかりやすいマニュアルで自分の知識を見直したい」という方にもおすすめできます。

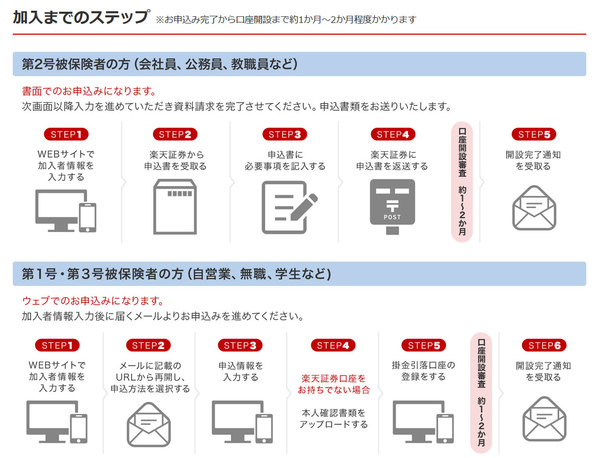

楽天証券でiDeCo(イデコ)を始めるときの手順

iDeCoって簡単に始められる?

楽天証券なら簡単にiDeCoを始めることができます。詳しい手順はここから紹介しますね。

ここからは、楽天証券でiDeCoを始める流れを解説します。楽天証券でiDeCoを始める際には参考にしてみてください。

\初心者に易しいサポート充実!/

①Webサイト上で申込書を請求して記入する、もしくはWeb上の申込書に必要な情報を入力する

会社員や公務員など、公的年金の第2号被保険者の方は、楽天証券のWebサイトからまず申し込み書類の請求を行います。書類請求の完了後、しばらくすると楽天証券から申し込み用の書類一式が届くので確認しましょう。

第1号被保険者(自営業、学生等)と第3号被保険者(第2号被保険者に扶養される専業主婦・主夫)の方は、Web上で申請が完了します。Web上で申請を行う場合は、「基礎年金番号」がわかるものを準備し、掛金をいくらにするか決めた状態で進めるとスムーズです。スマートフォンやPCから必要情報を入力すると共に、必要書類をアップロードしましょう。そして、掛金額の入力と引き落とし銀行を登録するだけで基本的な申請作業は完了です。

②記入した申し込み書類を楽天証券に返送する

届いた申し込み書類に必要事項の記入を行い、必要書類を添付して楽天証券に返送します。

会社員・共済組合員の方は、申込書類一式に同封されている「事業主の証明書」も提出が必要なので注意しましょう。

③国民年金基金連合会の審査を受け、結果を待つ

申し込み書類の返送後は、国民年金基金連合会によって内容の審査が行われます。一般的に手続きの完了までは、1~2ヶ月程度の期間が必要です。申し込んだその日から数日や1週間程度で終わるような手続きではないので、気を付けましょう。

④各種書類が到着したら確認後保管する

送付した書類の内容に問題がなければ、以下の書類が返送されてきます。

個人型確定拠出年金確認通知書

口座開設のお知らせ

コールセンター/インターネットパスワードの設定のお知らせ

各書類の内容を確認した後は、紛失しないように保管しておきましょう。

⑤楽天証券のWebサイトからログインする

楽天証券のWebサイトにログインし、「確定拠出年金 iDeCo」のメニューから初期設定画面へ移行します(iDeCoを始めるには楽天証券口座の初期設定を完了させておく必要があるので、事前に準備をしておきましょう)。初期設定画面で「加入者口座番号」と「インターネットパスワード」を入力すると、楽天証券におけるiDeCoの初期設定は完了です。

⑥掛金の配分指定を実施する

初期設定が完了すると、「確定拠出年金 iDeCo」のメニューをクリックすることで、「掛金の配分方針を設定(商品別配分設定)」画面に移行できます。配分方針を設定して掛金で買付する商品を選択し、掛金額の割り当てを1%単位で指定しましょう。

その後「設定画面へ」をクリックし、「変更後の商品別配分」の項目に先ほどと同じ割り当てを入力して「申込確認」を選択します。内容を確認して問題がなければ、「はい」をクリックして掛金の配分指定を完了させます。

\楽天ポイントで投資もできる!/

既に別の金融機関でiDeCo(イデコ)を運用している方が楽天銀行へ移行する手順

楽天証券に乗り換えたいけどどうすればいいの?

別の金融機関でiDeCoを始めていた人も楽天証券に申請すれば乗り換えて運用することはできます。

既に別の金融機関でiDeCoを運用している場合でも、楽天証券に移行を申請することで楽天証券での運用が可能となります。以下の手順を参考に、楽天証券への移行を行ってみましょう。

①楽天証券のWebサイトから申込書の請求を行う

まずは新規申請の場合と同様に、楽天証券のWebサイトからiDeCoの申し込み書類を請求します。申し込み手続きが完了すると、楽天証券から申請書類とガイドブックが届くので確認しましょう。

②加入者等運営管理機関変更届を記載して楽天証券に返送する

申請書類が到着したら、「加入者等運営管理機関変更届」に掛金の配分指定と移換金の配分指定等、必要事項の記入を行います。記入した加入者等運営管理機関変更届と一緒に必要書類を添付して、楽天証券に返送をしてください。

③国民年金基金連合会の審査を受けて、結果を待つ

新規申し込み時と同じく、書類の返送後、1~2ヵ月程度の期間をかけて国民年金基金連合会による審査が行われます。書類に不備が見つかると審査の時間が長期化する恐れがあるので、申し込み書類への記入は慎重に行いましょう。

④移換手続き完了・各種書類到着

審査が無事に終了すると、現金化された個人資産が移換されて手続きが完了します。審査後は以下の書類が送付されてくるので、内容を確認して保管しておきましょう。

移換完了通知書

口座開設のお知らせ

コールセンター/インターネットパスワードの設定のお知らせ

お取引報告書

\総合口座700万突破!/

多くの方に選ばれている証券会社、楽天証券とは?

会社のことって知っておいたほうがいいの?

楽天証券で投資を始めるなら会社のことを知っておくと安心して投資ができますね。

楽天証券は、楽天グループが運営するネット証券会社です。ネット証券会社の中では大手の部類に入り、証券総合口座開設数は業界大手のSBI証券に続いて2位の600万口座を記録しています(引用元:2021年5月時点での公式発表データ)。普段日本で生活していて見ない日はないというくらい浸透しているのが、楽天証券含む楽天グループのサービスです。楽天市場での買い物や、楽天銀行や楽天カード、楽天ポイントなどを利用したことがある方も多いのではないでしょうか。

おすすめ証券会社比較

つみたてNISA

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| つみたてNISA 口座開設数(万) |

246.3 | 246.3 | -- | -- | -- | |

| 取扱 投資信託 銘柄数 |

合計 | 176 | 182 | 172 | 163 | 152 |

| インデックス型 | 154 | 118 | -- | 148 | 132 | |

| アクティブ型 | 22 | 64 | -- | 15 | 20 | |

| 購入手数料 | 0 | 0 | 0 | 0 | 0 | |

| 最低積立金額 | 100 | 100 | 100 | 100 | 100 | |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/毎日 | 毎月 | 毎月 | 毎月/毎日 | |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | 松井証券ポイント | Pontaポイント | マネックスポイント | |

| 口座開設 | ||||||

NISA

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

| 証券会社 |

|

|

|

|

|

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 国内株 銘柄数 |

◎ 178 |

◎ 177 |

○ 152 |

○ 170 |

○ 157 |

| 外国株 取扱国数 |

9カ国 | 6カ国 | 2カ国 | -- | -- |

| 投資信託 銘柄数 |

2680 | 2687 | 1220 | 1562 | 1432 |

| IPO 対応社数 |

85社 | × NISA口座では IPO購入不可 |

50社 | 18社 | 19社 |

| ポイント付与 対象取引 |

株式(国内) 投資信託 |

株式 投資信託 |

株式 暗号資産 (仮想通貨) |

投資信託 | 投資信託 |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | マネックス ポイント |

松井証券ポイント | Pontaポイント |

| 口座開設 |

iDeCo

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| 口座管理手数料 (月額) |

171 | 171 | 171 | 171 | 171 | |

| 投資信託 インデックス型 |

||||||

| 手数料 | 下限:0.0968%以内 上限:1.9255%程度 |

下限:0.0968%以内 上限:0.495% |

下限:0.10989% 上限:0.895% |

下限:0.09680% 上限:0.66000% |

下限:0.132% 上限:0.66%以内 |

|

| 銘柄数 | 54 | 17 | 15 | 34 | 18 | |

| 投資信託 アクティブ型 |

||||||

| 手数料 | 下限:0.1749% 上限:2.124%程度 |

下限:0.55% 上限:1.98% |

下限:0.66% 上限:1.705% |

下限:0.48400% 上限:0.83600% |

下限:0.66% 上限:1.683% |

|

| 銘柄数 | 29 | 9 | 16 | 5 | 8 | |

| 元本確保型 (預金・保険) 銘柄数 |

4 | 1 | 1 | 1 | 1 | |

| 口座開設 | ||||||

→ランキングの根拠についてはこちら

確定拠出年金iDeCo(イデコ)とは何か

![確定拠出年金[iDeCo]とは](https://rs05-cdn.zuudev.com/finance-cdn/600/400/wwVUmjQZpKIAGUYyMkVpfBrQVbfmyilf/59c9c482-e004-4ad7-923c-082ad809ab84.jpg)

「iDeCo(イデコ)」は任意で加入することができる年金制度の1つで、「個人型確定拠出年金」の愛称です。個人型確定拠出年金を上手く表している英語表記、「individual-type Defined Contribution pension plan」の一部から表記を抜き取りつなげたことが、アルファベット表記「iDeCo」の成り立ちです。

確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。 掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります。

引用:厚生労働省

日本の年金制度は大きく「公的年金制度」と「私的年金制度」の2つに分けられており、iDeCoは後者の私的年金制度に分類されます。

| 公的年金制度 | 私的年金制度 | |

| 年金の種類 | 国民年金 厚生年金 共済年金 | 企業年金(確定給付企業年金、企業型確定拠出年金 など) 個人年金(国民年金基金、iDeCo など) |

| 加入 | 強制(加入条件あり) | 任意 |

公的年金と私的年金の大きな違いは、加入が「義務、強制」なのか「任意」なのかという点でしょう。公的年金は働き方によって加入する年金制度が変わるものの、必ず加入しなければなりません。その公的年金に上乗せすることで将来の給付が保障されるものが私的年金です。高齢期を迎えた際により豊かな生活を送れるよう備えるための制度として、私的年金は重要な役割を担っているのです。

iDeCoを始める場合、まず金融機関で口座を開設しなければなりません。口座開設後は、自ら決めた額の掛金を、投資信託や定期預金などで運用していきます。どの金融機関を選んでも掛金は月々最低5000円から、また1000円単位で自由に掛金を設定できるため、自身の状況に応じて無理のない掛金を設定することができます。iDeCoには「税金の負担が軽減される税制優遇」があり、所得税や住民税の負担を軽減しながら、老後資産を形成できるという特徴があります。

このように嬉しいポイントも多いiDeCoですが、気を付けなければならない点もあります。

それは、

掛金の額は1年(12月分~翌年11月分の掛金の間)に1回しか変更できない

加入者本人が(早くとも)60歳になるまで、掛金とその運用益は原則引き出しが不可能

掛金には拠出限度額(支払いの上限)がある

という点です。

掛金の拠出(支払い)を止めることはいつでもできますが、簡単に掛金を変えたり、資金を引き出したりすることはできません。不測の事態が起きた際に困らないよう、iDeCoの運用は計画的に始めることをおすすめします。また、iDeCoの掛金には加入者自身の区分に応じた上限額、「拠出限度額」があり、いくらでも運用できるわけではないという点には注意しましょう。

\初心者に易しいサポート充実!/

iDeCoの投資信託選びをするときの 4つのポイント

iDeCoの商品って選べるの?

iDeCoの対象商品も1つではなく様々な商品があり、自分で選ぶことができます。

さまざまな種類の商品があるiDeCoですが、多くの中から自分に合った投資信託を選ぶことが大切です。iDeCoで商品を選ぶ4つのポイントについて解説します。

ポイント1:インデックス型・バランス型の純資産総額は小さいより大きいほうが良い

純資産総額とは、投資信託が持つ資産(株式や債券など)の時価総額です。純資産総額が大きいほど規模が大きく安定して成長してきたといえるでしょう。

インデックス型・バランス型共に、純資産総額が大きいファンド(投資信託)ほど資金流入が多く資産価値が上昇しています。言い換えると、それだけ多くの顧客が契約して、運用資産が順調に成長し値上がりしているということなので、今後の運用にも期待できます。規模が大きい投資信託ほど各運用コストが抑えられるのもメリットの1つです。

逆に純資産総額が小さく純資産総額の推移が右肩下がりの場合、顧客の解約が続いていたり、運用利益が出ていなかったりする可能性が高いので要注意です。最悪の場合、そのまま利益の上がらない状態が続くと、繰上償還にもなりかねません。繰上償還とは運用を終了し、顧客である投資家に資金を返還することです。せっかく積み立ててきた時間が無駄になってしまうので避けたいですね。

ポイント2:指標については広く投資するものが良い

インデックス型は市場全体の動きとなる指標に連動した値動きをする商品です。指標の対象銘柄数が多いほど幅広く投資できるので、インデックスを選定する場合は対象銘柄数のチェックが欠かせません。より多くの対象に投資することでリスクの分散にもなります。

ニュースや紙面でも目にする機会の多い日経平均株価は日本を代表する225社の平均株価ですが、TOPIXは東証一部上場全銘柄の株価指数なので圧倒的に対象銘柄数が多いのが特徴です。海外指数であればNYダウは30銘柄、S&P500は500銘柄と指数により対象銘柄数に差があります。

ポイント3:シャープレシオに関して同ジャンル・同カテゴリでは高いほうがいい

シャープレシオとはリスクに対して得られるリターンの大きさを数値化したものです。数値が大きいほどリスクに対して得られるリターンが大きく、効率的な運用ができているので数値が高い方を選びましょう。

シャープレシオは同じリスクでどれだけのリターンが得られるかを比較する指標であるため、同種の投資信託商品から選ぶ場合、シャープレシオの高い方が運用効率は良く、おすすめです。

ポイント4:インデックス型を選ぶときには、トラッキングエラーは小さいほど良い

トラッキングエラーとは、投資信託と対象ベンチマーク指標との値動きの誤差を数値にしたものです。インデックス型の投資信託は対象の指標と連動する値動きをしますが、投資信託と指標の値動きにズレが発生することがあります。

トラッキングエラーの数字が小さいほど連動する指標との差も小さく、イメージ通りの資産形成ができているといえます。連動する指標との乖離が大きいと思い描く運用にならない場合があるので注意が必要です。

\楽天ポイントで投資もできる!/

iDeCo(イデコ)における3つの税制優遇

iDeCoって節税につながるの?

iDeCoは税制優遇があるので実は節税になるのですよ。

iDeCoは老後に手に入れる給付金を構築するために便利な制度であり、特にチェックしておきたいのが「3つの節税ポイント」です。iDeCoの最大のメリットである大きな税制優遇ポイントを知ることで、なぜiDeCoに人気があるのかわかるでしょう。

ここからは、個人型確定拠出年金・iDeCoにおける3つの節税メリットを解説します。

1.投資した資金の全額が所得控除の対象となる

iDeCoでは、投資した掛金が全て所得控除の対象になるため、課税所得が減少して当年の所得税と翌年の住民税が安くなります。減税される額は掛金の額や年収などによって異なり、早めに始めるほど長期間にわたって、所得税や住民税を節税できる可能性があります。

2.iDeCo(イデコ)の運用益が非課税になる

iDeCoの運用によって得られた運用益も、非課税になる点はメリットの1つです。

一般的な金融商品の株式や投資信託などで得られた利息や運用益には、20.315%の税率がかけられます。そのため利益や運用益が大きくなるほどに、支払う税金も増えてしまうのです。しかし、iDeCoであれば運用益の全額が非課税になるため、税金を引かれることなく利益だけを獲得し続けられます。

3.給付金を受け取る際にも税制優遇措置がある

iDeCo加入者本人が存命で、70歳までに高度障害を患うことがなかった場合、60歳以降は投資した金額を「老齢給付金」として受け取ることができます。その際には「一括(一時金)」と「分割(年金)」という2種類の受け取り方法を選択でき、それぞれの受け取り方法によって異なる控除を受けることが可能です。一括で受け取りをする場合には「退職所得控除」の対象となりますが、分割して年金のように受け取る場合には「公的年金等控除」の対象となり、所得税や住民税が軽減されます。

iDeCoの受け取り方法は「一括」と「分割」の両方を利用することもできます。一部の金額をまとめて受け取り、残りは分割で受け取るという方法もできるため、どちらの受け取り方法を選ぶか迷っている場合には両方の選択肢を使うことも検討してみましょう。

\総合口座700万突破!/

楽天証券でiDeCo(イデコ)を実際に使ってみた感想

実際に楽天証券でiDeCoを利用した感想をご紹介します。

【いい評価】

- 利用者数が多く、知名度もあるので安心感がある

- ネット証券の中では商品の取扱数が多く、選択肢が豊富なのが嬉しい

- スタートガイドやサポートが丁寧で、初めてでも問題なくできた

- なによりも手数料が安く、長期間運用していくiDeCoでは少額でも安いのが大切

- 操作がシンプルで使いやすい、見やすい

【悪い評価】

- 楽天ヘビーユーザーなのにiDeCoがポイントプログラム対象外で残念

\初心者に易しいサポート充実!/

イデコ 楽天についてのQ&A

楽天証券でiDeCoを始める際に気になるポイントをQ&A形式で解説していきます。

- 楽天ポイントは溜まりますか?

- 楽天証券のiDeCoは通常の課税商品が対象になっているポイントプログラムは対象外ですが、紹介プログラムなど一部ポイント付与があります。 紹介プログラムでは、自分が紹介した相手が5ヵ月以内に楽天証券の口座に1000円以上入金することでお互いに200ptをもらうことができます。

- 楽天証券でiDeCo(イデコ)を始めた方が良い人とはどんな人ですか?

- 楽天証券のiDeCoは豊富な商品ラインナップや充実したサポートで、初心者の方から上級者の方まで満足できる内容です。手数料も業界最安値でコスト面でもおすすめできます。

【楽天証券のiDeCoがおすすめの方】

- 手数料が業界最低水準の安さなので、とにかく低コストで運用したい方

- 楽天銀行との連動が便利なので楽天銀行の口座がある方

- 投資もiDeCoも初めてで分かりやすく始められる金融機関を探している方

- 商品知識があり、豊富なラインナップから自分で選びたい方

- 分かりやすいツールで資産管理も一緒にしたい方

- 楽天証券のiDeCo(イデコ)で初心者におすすめの投資信託はどこですか?

- iDeCo初心者の方が投資信託を始める場合はリスクが高すぎず、途中で配分変更などの操作をしなくても良い、安定している商品がおすすめです。

・楽天・全米株式インデックス・ファンド

米国株式市場の約4000銘柄を投資対象としたインデックス型の投資信託です。手数料も0.1%台と最安値水準で、純資産総額も3500億以上と最大規模です。大型株から小型株まで幅広くカバーしているのでリスクも分散されます。 ・たわらノーロード先進国債券

投資対象は先進国の債券を対象としたシティ世界国債インデックスです。グローバル債券の代表的な指標なので安心です。債券は株式よりも低リスクなので安定かつ堅実な積み立てが期待できます。手数料も0.1%台の低水準なのでコスト面でも魅力的です。 ・楽天・全世界株式インデックス・ファンド

名称の似ている楽天・全米株式インデックス・ファンドは米国株のみを対象としますが、楽天・全世界株式インデックス・ファンドは全世界の株式が対象銘柄です。30カ国以上が対象であるためリスクが分散されつつ、世界中の株式を幅広くカバーしているので成長が期待できます。長期保有にぴったりの商品です。 ・楽天・インデックス・バランス(DC年金)

株式や債券、不動産などがバランス良く組み込まれた複合型の商品です。資産配分の割合を自動で調整してくれるので、最も手のかからない商品といえるでしょう。

- 楽天でiDeCoをやる利点を教えてください。

- iDeCo自体が節税効果や資産形成に役立つ魅力的な商品ですが、楽天証券で始めることでさまざまなメリットがあります。 楽天証券のiDeCoは運用管理手数料が誰でも無料になります。原則長期保有となるiDeCoでは手数料も安いに越したことはありません。業界最低水準の手数料に加え、充実したサポート体制にネット証券ではトップクラスの商品ラインナップを取りそろえています。 管理画面の使いやすさや、無料で参加できるセミナーも魅力的です。iDeCoを取り扱う金融機関は数多くありますが、楽天証券はコスト面でもサービス面でも商品面でもハイクオリティでバランスがいいのでどんな人にもおすすめです。

- 具体的にどの商品を選べば良いでしょうか?

- iDeCoは基本的に受け取りができるのは60歳以降なので長期投資の観点から選ぶ必要があります。iDeCoで投資信託を選ぶポイントを説明します。 まず、長期にわたって保有するときに重要なのがコストとリスク分散です。月々わずかの手数料であっても何十年と積み重なると大きな金額になるので、投資信託商品の手数料となる信託報酬が低いものを選びましょう。楽天証券のiDeCoでは信託報酬が0.1%台の商品も多数取り扱っています。 リスクに関しては、トラブルによる暴落などで元本割れが起きないよう、投資対象を拡大する必要があります。数十銘柄が対象の商品と数千銘柄が対象の商品では、もちろん対象銘柄の多い方がリスクを分散できるので安定しています。 ライフスタイルに合わせた選び方をしましょう。積極的に資産を増やすことが目的ならば、外国株式などのようにリスクはあってもしっかりしたリターンの見込める商品がおすすめです。節税や貯蓄が目的ならば、債券や定期預金型といったリターンは少なくても堅実な商品を選ぶと良いでしょう。

楽天証券のiDeCo(イデコ)を運用して計画的な資産構築を

iDeCoは運用した資産を60歳以上になってから受け取れる制度であるため、老後の資金作りや資産構築としては最適です。長期間で運用していくことが前提の制度であるため、できる限り若い年齢からの開始をおすすめします。

楽天証券のiDeCoには「楽天ポイントが貯まる」「iDeCo運用に関連する手数料が安い」「iDeCo向けの金融商品のラインナップが豊富」などおすすめできるポイントが数多くあります。掛金は毎月5000円からといった比較的少ない金額で始められます。この機に楽天証券でiDeCo運用を始めてみてはいかがでしょうか。

\楽天ポイントで投資もできる!/