本記事では、クレジットカードによる積み立て(以降クレカ積立)に関する証券会社ごとの特徴やメリット、デメリットについて解説します。

クレカ積立を行うことで、投資による利益に加えてポイントも貯められます。積立投資により得たポイントは普段の買い物や投資などに活用できるため、積極的に活用しましょう。

年会費が無料のカードで一番ポイント還元率が高いのは、マネックス証券×マネックスカードです。年会費のかかるカードであれば、SBI証券×三井住友カード プラチナリファードが最も還元率の高い組み合わせとなっています。

つみたてNISAや一般NISAもクレカ積立できる

つみたてNISAや一般NISAでもクレカ積立は可能です。

しかしクレカ積立が可能な証券会社は、楽天証券やSBI証券といった一部に限られています。

また、利用できるクレジットカードは、各証券会社が提携しているカードのみです。

クレカ積立に対応している証券会社の比較表

クレカ積立ができる証券会社7社の対応クレジットカードとポイント付与率をまとめました。

| 証券会社 | 対応クレジットカード | ポイント付与率 |

|---|---|---|

|

三井住友カード | 0.5~5.0% |

| 東急カード | 0.1~0.3% | |

| 高島屋カード | 0.25~3.0% | |

|

楽天カード | 0.5%~1.0% |

|

マネックスカード | 1.1% |

|

auPAYカード | 1.0% |

|

エポスカード | 0.1~0.5% |

|

セゾンカード/UCカード | 0.1~0.5% |

|

イオンカード | 0.5% |

※Wealth NaviはつみたてNISA非対応

つみたてNISAのクレカ決済でおすすめの証券会社とクレジットカード4選

つみたてのクレカ決済で特におすすめの証券会社は?

つみたてNISAに使えるクレジットカードの種類や貯まるポイント、実施中のキャンペーンなどを詳しく紹介します。

1位:SBI証券と三井住友カード

SBI証券では、三井住友カード、タカシマヤカード、東急カードの3つのクレジットカードでつみたてを利用できます。中でももっともおすすめなのが、還元率が高い三井住友カードです。

- 取扱い本数が205本と非常に豊富

- 最大5.0%還元が受けられる

- 年会費無料のカードでの還元率が低め

■SBI証券のつみたてNISAの概要

SBI証券は、取扱い銘柄数が豊富で還元率も良い、バランスのとれたサービスです。

投資を行っている商品や積立コース、積立金額などが一覧で確認できる、積立投資の専用画面が用意されているので、操作性という意味でもメリットがあるでしょう。

取扱い銘柄は205本、三井住友カード決済を行った場合の買付日は毎月1日です。

\カードとセットで申込/

■三井住友カードの概要

三井住友カードは、三井住友銀行グループのクレジットカードです。非常に種類が豊富でそれぞれ異なる特徴を持っていますが、代表的なカードには以下のような種類があります。

| カード名 | 年会費 | 基本還元率 |

|---|---|---|

| 三井住友カード(NL) | 年会費無料 | 0.5% |

| 三井住友カード ゴールド(NL) | 年会費5,500円(年間100万円利用で翌年以降永年無料) | 0.5%、年間100万円利用で1万プレゼント |

| 三井住友カード プラチナリファード | 年会費33,000円 | 1.0%、年間100万円利用ごとに1万プレゼント(上限4万) |

なお、「NL」というのは「ナンバーレス」のことで、カード券面にカード番号が入らないデザインとなっています。番号は、専用アプリ上から確認できます。

基本還元率はそれほど高くないものの、三井住友カード(NL)や三井住友カード ゴールド(NL)を対象のコンビニ、マクドナルドなどで使うと最大7.0%還元が受けられるといった、 プラスアルファのサービスが充実しています。

\カードとセットで申込/

■SBI証券×三井住友カードのつみたてNISAで貯まるポイント

SBI証券のつみたてで三井住友カード決済を行うと、Vポイントが貯められます。還元率はクレジットカードのステータスによって異なります。

| カード名 | 還元率 |

|---|---|

| 三井住友カード(NL) | 0.5% |

| 三井住友カード ゴールド(NL) | 0.75% |

| 三井住友カード プラチナプリファード | 1.00% |

通常、年会費無料で利用できる三井住友カード(NL)がおすすめですが、三井住友カード ゴールド(NL)は、一度でも年間100万円以上使うと年会費が永年無料になります。

旅行や引っ越しなどで高額な支出をすることがあったら、作成を検討してみましょう。

なお、三井住友カード ゴールド(NL)や三井住友カード プラチナプリファードでは利用額に応じたプレゼントがありますが、投資額は利用額に含まれないので注意が必要です。

\カードとセットで申込/

■SBI証券でクレカ積立を行うメリット

SBI証券のつみたてNISAは取扱い本数が205本で最大5.0%の還元が受けられます。クレカ積立以外の部分で、住信SBIネット銀行との連携で手数料無料サービスなどを受けられるといったメリットもあります。

■SBI証券でクレカ積立を行うデメリット

SBI証券のつみたてのデメリットは、年会費無料のカードで得られる付与率が、マネックス証券やauカブコム証券に比べて低い点です。付与率を重視するのであれば、ほかの証券会社を選ぶのが良いでしょう。

ただし、年間100万円を使う予定があるなら、1.0%還元が受けられるゴールドカードを作成する選択肢もあります。

また、つみたてNISAではクレカ積立と現金積立を併用できない点に注意が必要です。

\カードとセットで申込/

2位:楽天証券と楽天カード

楽天証券は、楽天カードでつみたてNISAを始めたい人におすすめです。楽天カードは、投資以外にもさまざまなサービスと提携しています。

すでに楽天カードを持っている方なら、手持ちのカードで手軽に始められます。

- 楽天で積立投資をすると楽天市場での買い物時の付与率が0.5倍になる

- 取扱い銘柄が194本と豊富

- 楽天証券の積立投資ではETF(上場投資信託)の取り扱いがない

■楽天証券のつみたてNISAの概要

楽天証券のつみたてNISAは、楽天カードのほか、楽天キャッシュ(電子マネー)でも積立ができるという特徴を持っています。

また「投資信託の数が多すぎて選べない」という方向けに「らくらく投資」サービスも提供しています。

これは、簡単な質問に答えるだけでそれぞれの方に適した投資ができるというものです。対象商品は、専用の5ファンドです。

取扱い銘柄は194本、楽天カード決済を行った場合の買付日は毎月8日(2021年6月20日以降に初めて利用する場合)です。

■楽天カードの概要

楽天カードは、楽天グループの「楽天カード株式会社」が発行するクレジットカードです。

| カード名 | 年会費 | 基本還元率 |

|---|---|---|

| 楽天カード | 無料 | 1.0% |

| 楽天ゴールドカード | 年会費2,200円 | 1.0% |

| 楽天プレミアムカード | 年会費1万1,000円 | 1.0% |

一般カードの通常還元率は1.0%です。年会費無料で還元率が高めですし、楽天ポイントカードと一体になったカードであれば、提携店で提示するだけで貯められるというメリットもあります。

持っていて損はないカードだといえるでしょう。

■楽天証券×楽天カードのつみたてNISAで貯まるポイント

楽天証券のつみたてで楽天カード決済をすると、販売会社が受け取る手数料(代行手数料)に応じて楽天カードが0.5~1.0%貯まります。

代行手数料が年0.4%未満の投資信託が0.5~1.0%、0.4%以上の投資信託が1.0%です。

| カード名 | 還元率 (代行手数料4%未満の場合) |

|---|---|

| 楽天カード | 0.5% |

| 楽天ゴールドカード | 0.75% |

| 楽天プレミアムカード | 1.00% |

還元率に幅は設けられてはいますが、代行手数料が年0.4%未満のケースが多いと考えられます。

■楽天証券でクレカ積立を行うメリット

楽天ポイントをつみたてNISAの買付に利用できるのは楽天証券だけです。この点は、楽天証券の大きなメリットだといえるでしょう。

また、上記のほかにも、楽天カードや楽天銀行を楽天証券と合わせて利用することでさまざまなメリットが得られます。例えば、マネーブリッジに登録することで、楽天銀行の普通預金が0.1%と大手銀行の約100倍の金利が適用されます。

楽天証券は、単独ではなく、楽天カードや楽天銀行口座など、付随するサービスを利用することで得られるメリット(還元率アップなど)も合わせて検討するのがおすすめです。

■楽天証券でクレカ積立を行うデメリット

楽天証券のつみたてのデメリットは、ETF(上場投資信託)を取り扱っていない点です。

ETFとは

一般的な投資信託と比較して信託報酬が安く、売買の仕組みや課税関係は株式の売買とほぼ同じです。引用:日本証券業協会

つみたてNISAの245銘柄(2023年7月27日時点)のうち8本はETFであり、つみたてNISAでもETFを購入することができます。

しかし、楽天証券の場合ETFは対象でないため、ETFに投資したいという方には向いておりません。

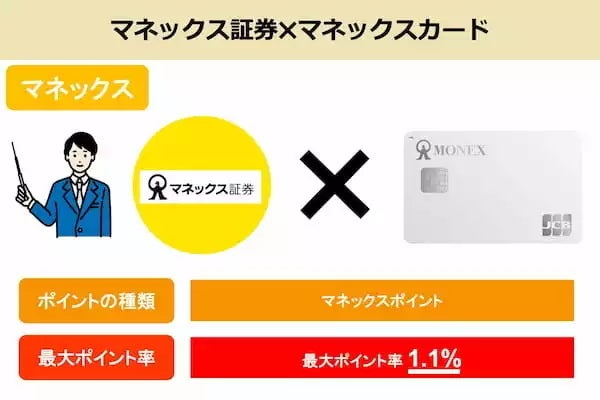

3位:マネックス証券とマネックスカード

マネックスカードは、2021年5月に発行開始、2022年2月25日から投信積立サービスの申込開始という新しいクレジットカードです。

楽天カードや三井住友カードなどに比べて知名度はそれほど高くないものの、クレカ積立ができるおすすめの証券会社の中で一番の高還元率を誇るカードです。

- 年会費が無料のクレジットカードの中では還元率が高い

- 証券口座を持っていないとカードが申し込めない

■マネックス証券のつみたてNISAの概要

マネックス証券は、提携カードではなく自社と信販会社が提携して発行している「マネックスカード」で積立ができるという特徴を持っています。

取扱い銘柄は169本、マネックスカード決済を行った場合の買付日は毎月24日です。

今回紹介しているほかの3社の買付日はすべて月の上旬ですから、この点もマネックス証券独自の特徴だといえるでしょう。

■マネックスカードの概要

マネックスカードは、マネックス証券を利用している方だけが申し込めるクレジットカードです。通常のクレジットカードとは異なり、証券口座を持っていないと申し込めない点に注意しましょう。

同時申し込みもできないため、まずはマネックス証券で口座を開設し、その後でマネックスカードの申し込みを行う必要があります。

| カード名 | 年会費 | 還元率 |

|---|---|---|

| マネックスカード | 初年度無料、 2年目以降は年会費550円 |

1.0% |

継続してつみたてNISAの決済に利用するなら、年会費無料で使えると考えて良いでしょう。

なお、マネックスカードは証券会社と信販会社が提携して発行しているカードですが、通常のショッピングでも利用できます。

通常のショッピングでの還元率は1.0%で、貯まるポイントはマネックスポイントです。他社のポイントやマイルに交換可能です。国際ブランドは、JCBのみです。

■マネックス証券×マネックスカードのつみたてNISAで貯まるポイント

マネックス証券でマネックスカードを使った積み立てをすると、最大1.1%が貯まります。

具体的なシステムは以下の通りです。

ポイントシステム

- 100円の決済で1ポイント還元

- 積み立てる投資信託の約定金額1,000円ごとに1ポイント加算

つまり、1,000円単位で積立設定Ïをした場合に限り、1.1%還元になるということです。

1,000円未満の端数の場合、約定金額1,000円ごとに1ポイントの加算が受けられませんから、その分付与率が下がります。

マネックス証券で、還元率を最大限に生かしてつみたてNISAをするなら、1,000円単位の積立がおすすめです。

■マネックス証券でクレカ積立を行うメリット

マネックス証券のつみたてのメリットは、なんといっても還元率の高さです。

楽天証券と同じように毎年40万円、20年間クレカ積立をした場合の還元率の違いを見てみましょう。

ポイント還元率

- 還元率0.5%……20年間で受け取れるポイントは4万ポイント

- 還元率1.1%……20年間で受け取れるポイントは8万8,000ポイント

還元率が高ければ、それだけ得られる利益が多くなるということです。この点は、マネックス証券の大きなメリットです。

なお、取扱い銘柄は169本と今回紹介する4社の中では少なめですが、様々なジャンルの投資先が揃っており、他社と遜色ないラインナップの中から投資先を選べます。希望の投資信託が取り扱われているかどうかチェックしてみましょう。

■マネックス証券でクレカ積立を行うデメリット

マネックス証券のつみたてのデメリットは、証券口座を持っていないとカードが申し込めない点です。その分手順が多くなってしまいますから、面倒なことが嫌いな方や、今すぐ始めたい方にはあまり適していません。

4位:auカブコム証券とauPAYカード

auカブコム証券では、auPAYカードでつみたての投資ができます。au回線やauじぶん銀行、auPAYなど、au関連のサービスを利用している方に特におすすめです。

- 年会費無料のカードで1.0%の高還元

- つみたて口座を開設すると国内現物株式と信用取引の手数料が最大5%引きになる「NISA割」

- マネックスカードには還元率が劣る

■auカブコム証券のつみたてNISAの概要

auカブコム証券のつみたてNISAは、クレジットカード積立の還元率1.0%で取扱い銘柄数も豊富と、かなりの好条件です。

つみたての取扱い銘柄は192本で、auPAYカード決済を行った場合の買付日は毎月1日です。

■auPAYカードの概要

auPAYカードは、au関連サービスで高いメリットを得られるクレジットカードです。発行するためにはauIDが必要ですが、auIDの発行は誰でも無料で行えます。

auPAYカードには、以下の2種類があります。

| カード名 | 年会費 | 還元率 |

|---|---|---|

| auPAYカード | 無料 | 1.0% |

| auPAYゴールドカード | 年会費1万1,000円 | 1.0% |

auPAYカードで貯められるポイントは、Pontaです。貯まったポイントは、提携店での決済などに使えるほか、auPAY残高にチャージして使うこともできます。

auPAY残高にチャージした場合、利用時にさらに1.0%の還元が受けられます。

■auカブコム証券×auPAYカードのつみたてNISAで貯まるポイント

auカブコム証券でauPAYカードを使ったつみたてを行うと 、決済額の1.0%のPontaポイントを貯められます。

年会費無料のカードでポイント還元率が1.0%というのは、今回ピックアップした4つの証券会社の中でも非常に条件が良いといえるでしょう。

還元率だけを見るとマネックス証券には及びませんが、それでも十分高い還元率となっています。

■auカブコム証券でクレカ積立を行うメリット

auカブコム証券でのクレジットカード決済は、年会費無料のカードで1.0%の高還元が受けられ、つみたて口座を開設すると国内現物株式と信用取引の手数料が最大5%引きになる「NISA割」などがメリットとして挙げられます。

また、SBI証券や楽天証券ほどではありませんが、取扱い銘柄も豊富に取り揃えられています。

そのほか、豊富なサポートツールや、auじぶん銀行との連携で受けられる預金金利アップといったメリットもあります。

■auカブコム証券でクレカ積立を行うデメリット

auカブコム証券のつみたてに特筆すべきデメリットはありません。

しかし、もともとauやauPAYカードなどを利用していない方が、ポイント還元のために新たに申し込みをするのであれば、 より還元率の高いマネックスカードを作る方が良いでしょう。

クレカ積立のメリット

クレジットカードで積立投資をするメリットは?

決済額の数パーセントがポイントで還元されるほか、残高不足を気にする必要がなくなります。

積立金額に応じたポイントがもらえる

クレジットカード決済で積立投資を行うと、金額に応じてポイントがもらえます。

積立投資ができる金額は年間40万円までで、投資期間は最長20年です。実際に、クレカ積立によってどれくらいのポイントが付与されるのか紹介します。

(例)SBI証券で三井住友カード(NL)決済

年間40万円×還元率0.5%×20年間

=4万円

\年会費無料で1.1%還元/

残高不足になる心配がない

決済方法にクレジットカードを選択しておけば、残高不足で購入できないという心配はありません。

そもそも、クレカ積立では以下のように投資商品の買い付けを行います。

投資商品の買い付け

- 積立設定をする

- 積立設定した日に、定期的に投資商品を自動注文する

証券口座や銀行口座のお金を利用する場合、口座残高が不足していると買付ができません。

クレジットカード決済なら、有効期限の変更なども自動で行われるので、一度登録した後は引き落とし日の口座残高だけに注意すれば、投資を続けられます。

\積立頻度が豊富/

クレカ積立のデメリット

クレジットカードによる積立投資にはいくつかのデメリットが存在します。

積立日を選べない

クレジットカードによる決済を選択すると、積立日を選べないことがデメリットとして挙げられます。例えばSBI証券でつみたてNISAを始めると、通常は「毎日・毎週・毎月」など5つのコースから自由に積立頻度を選ぶことができます。

しかし、クレジットカードによる引き落としの場合は「毎月」のみとなるので注意が必要です。

積立金額に上限がある

クレカ積立の場合、積立金額に上限が設定されていることもデメリットの一つです。クレカ積立の場合、毎月の積立金額の上限は5万円までに設定されています。(2023年9月時点)

しかし楽天証券の場合は、楽天キャッシュと楽天カードでのクレカ積立の組み合わせで月に10万円まで積み立てられるのでおすすめです。

つみたてNISAのクレカ積立に関するよくある質問

クレカ積立に関して、よくある質問を5つご紹介します。

- つみたてのクレカ積立におすすめのサービスは?

- ポイント還元率を重視するのであれば、もっとも還元率が高いマネックス証券×マネックスカードのつみたてNISAがおすすめです。

マネックスカードは年会費が無料ではありませんが、前年に1度でも使えば無料になるため、継続するなら問題ないでしょう。

一方、還元されたポイントを投資に活用したい場合は、ポイント投資ができる楽天証券×楽天カードがおすすめです。

- つみたてをクレカ決済するメリットは?

- つみたての決済方法にクレジットカードを設定することで、つみたて金額に応じたポイントがもらえます。

付与率はクレジットカードごとに異なり、0.1~5.0%です。事前に確認しておきましょう。

また、クレジットカード決済にすれば、毎月、買付金額分のお金を口座に用意する手間がなくなります。

- 家族カードでつみたてNISAはできる?

- 家族カードでのクレカ積立はできません。

証券口座の名義とクレジットカードの名義、決済口座の名義が一致する必要があります。

- SBI証券のつみたてをクレカ決済に変えた時の注意点は?

- SBI証券では、現金決済とクレカ決済の併用ができません。現金決済からクレカ決済に変えるタイミングによっては、その月の積立ができないこともあります。翌月の積立をクレカ決済に変えるためには、三井住友カードは毎月10日23時55分、タカシマヤカードと東急カードは毎月5日23時55分までに手続きをしましょう。

なお、クレカ積立では、毎月1営業日に買付が行われます。現在の買付設定日が上記のクレカ設定締め日よりも前の場合は、発注後にクレカ積立の設定をしてください。

一方、現在の買付設定日がクレカ設定締め日よりも後の場合は、一旦クレカ積立の設定をして、締め日を過ぎてから現金設定に戻して買付を行い、その後再度クレカ設定をします。

この設定をすることで、途切れることなく積立が行えます。

- つみたてNISAは元本割れするからやめたほうがいい?

- つみたてNISAは投資初心者におすすめの制度です。

短期では元本割れして損をする可能性があるものの、長期では利益が出る可能性があります。

投資信託は期間が長ければ長いほど、リターンと呼ばれる収益率がマイナスである銘柄の割合が少なく、0%以上の利益を出している銘柄の割合は多くなります。

詳細はこちら

慶應義塾大学法学部政治学科卒業後、

2007年に住友信託銀行(現三井住友信託銀行)に入行。その後、生命保険会社、金融証券仲介業社にて、幅広い顧客層に対して資産運用・資産形成のコンサルティングに従事。

15年間で延べ5,000名を超えるコンサルティング実績有り。

■保有資格

・宅地建物取引士

・証券外務員一種

・証券外務員二種

プロフィールへ >>