つみたてNISAは、少額からの積立投資で得られた利益が非課税になる制度です。月100円から投資ができることで若い世代にも人気があり、20代~40代の口座開設数はそれぞれ100万口座を超えています。

つみたてNISAを始める場合は証券会社や銀行などで証券口座とNISA口座を開設する必要がありますが、「どうやって口座を開設すればいいかわからない」「つみたてNISAの始め方がわからない」人もいるでしょう。

そこでこの記事では、つみたてNISAの始め方から積立注文のやり方まで詳しく解説します。つみたてNISAをお得に始める方法も解説するので、投資に興味がある人はこの記事を見ながらつみたてNISAを始めましょう。

つみたてNISAの始め方【口座開設のやり方】

つみたてNISAの始め方(口座開設のやり方)は、以下の4ステップです。

STEP1. つみたてNISAを取り扱う金融機関を選ぶ

まずは、つみたてNISAを取り扱う金融機関を選びます。証券会社や銀行など、取り扱う金融機関は多数ありますが、証券会社のなかでも大手ネット証券がおすすめです。

つみたてNISAを始めるなら、銀行よりも証券会社のほうがいいです。証券会社のほうが取扱銘柄数が多い傾向にあり、特に大手ネット証券のラインナップは非常に豊富 です。

■つみたてNISA取扱銘柄数

| 証券会社 | 銀行 | ||

|---|---|---|---|

| SBI証券 | 205本 | 三菱UFJ銀行 | 12本 |

| 楽天証券 | 194本 | 三井住友銀行 | 4本 |

| マネックス 証券 |

174本 | みずほ銀行 | 12本 |

| auカブコム 証券 |

200本 | りそな銀行 | 13本 |

取扱銘柄が少ないと「買いたい銘柄を取り扱っていない」といったケースが想定されるため、なるべく取扱銘柄数が多い証券会社を選びましょう。

\つみたてNISAの取扱銘柄数No.1/

SBI証券をはじめとした大手ネット証券なら、証券口座とNISA口座は同時開設が可能です。口座開設用紙(対面、郵送の場合)や入力フォーム(オンラインの場合)のNISA口座申込欄にチェックを入れるだけなので、同時に申し込んでおくのがおすすめです。

後からNISA口座の開設を申し込むこともできますが、本人確認書類の提出が再度必要 になります。

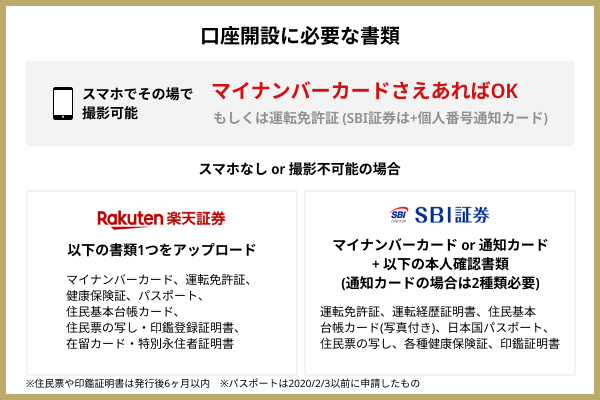

STEP2. 本人確認書類とマイナンバー確認書類を提出する

金融機関を選んだら、口座開設申込時に本人確認書類とマイナンバー確認書類を提出します。最短(1日~2日程度)で口座を開設するには、スマホで書類や自分の顔を撮影する必要があります。

■口座開設するための本人確認書類

マイナンバー(通知)カードや運転免許証がない場合は、画像アップロードまたは郵送で書類を提出します。スマホで撮影する方法以外で口座開設を申し込んだ場合、開設完了までは1週間〜10日前後かかります。

STEP3. 金融機関と税務署の審査を受ける

必要書類を提出したら、金融機関と税務署の審査を受けます。情報に不備がある場合を除けば基本的に審査は通りますが、NISA口座は1人1口座しか開設できないので、他の金融機関ですでに開設済みの場合はNISA口座を開設できません 。

他の金融機関でNISA口座を開設済みの人は、金融機関を変更する手続きが必要です。現在NISA口座を保有している金融機関から書類を受け取り、変更先の金融機関でNISA口座を申し込むときに、もらった書類を変更先の金融機関に提出します。

STEP4. 初期設定を行う

審査が終わると口座開設完了通知がメールなどで届くので、ログインして初期設定を行います。ネット証券の場合は、職業や勤務先の入力といった初期設定完了後に取引を開始 できます。

職業や勤務先の入力は、インサイダー取引防止のためです。インサイダー取引とは、上場会社の関係者などが知り得た未公表情報をもとに、自社株などを売買して利益を得ようとする取引です。

証券会社はインサイダー取引を防ぐために勤務先を「インサイダー(内部者)情報」として登録し、投資家が自社株などを取引する際は売買報告書を金融庁へ提出する義務があります。

\楽天ポイントが貯まる&使える/

楽天証券のつみたてNISAの始め方

楽天証券のつみたてNISAの始め方は以下の5ステップです。

STEP1. 口座開設を申し込む

楽天証券ホームページ内の「口座開設」ボタンから申し込みます。楽天会員の場合は「楽天会員ログイン」、会員でない場合は新たにメールアドレスを登録します。

STEP2. 本人確認書類を提出する

「スマホ+運転免許証またはマイナンバーカード」があれば「スマホで本人確認」ができるので、最短(翌営業日以降)で口座開設が可能です。

STEP3. 個人情報を入力する

氏名、住所など、必要事項をを入力します。

STEP4. ログインIDを受け取る

審査完了後にログインIDが送付されます。

STEP5. 初期設定を行う

楽天証券にログイン後、取引を始める際に必要な「暗証番号」「勤務先情報」などを入力します。初期設定は通常5分程度で完了するので、投資資金の入金またはクレジットカードを登録し、つみたてNISAの設定を行いましょう。

\楽天ポイントが貯まる&使える/

SBI証券のつみたてNISAの始め方

SBI証券のつみたてNISAの始め方は以下の4ステップです。

- STEP1.口座開設に必要な情報を入力する

- STEP2.必要書類を用意する

- STEP3.証券総合口座とNISA口座を同時に開設する

- STEP4.口座が開設されたら取引スタート

\SBI証券は取扱銘柄数が業界No.1/

つみたてNISAの買い方【積立注文のやり方】

つみたてNISAの買い方(積立注文のやり方)は5ステップです。

口座開設がまだの人は、つみたてNISAの取扱銘柄が豊富でポイント投資ができるSBI証券や楽天証券で証券口座とNISA口座を開設しましょう。

STEP1. 証券口座へ入金する

まずは、証券口座へ入金しましょう。メガバンクなどの口座でネットバンキングを利用していれば、簡単に入金できて即時反映可能です。

また、ネット証券なら証券口座とグループの銀行口座を連携することで、自動的に銀行口座の預金を証券口座の買付資金に使えます。例えば楽天証券なら楽天銀行、SBI証券なら住信SBIネット銀行などと連携すると、入金不要でつみたてNISAが始められます。

なお、クレジットカード決済で投資信託を積み立てる場合は、証券口座に入金する必要はありません 。

\楽天銀行と連携すると預金金利が0.1%/

STEP2. 銘柄を選ぶ

入金できたら銘柄を選びましょう。投資信託を選ぶ際は、信託報酬(投資信託の保有中に負担する主なコスト)が低いインデックスファンドを選ぶのがおすすめです。

インデックスファンドとは、日経平均株価やNYダウなどの代表的な株価指数に連動する成果を目指す投資信託のことです。指数を上回る成果を目指すアクティブファンドと比べて信託報酬が低い傾向があります。

つみたてNISAのおすすめ銘柄は、以下の3銘柄です。つみたてNISAは長期投資が前提となり、投資期間が長いほど信託報酬の負担が大きくなるので、なるべく保有コストが低い銘柄を選びましょう。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全米株式インデックス・ファンド

■おすすめ銘柄の詳細

| 信託報酬 (年率) |

直近のリターン (3年・年率) |

純資産総額 | |

|---|---|---|---|

| eMAXIS Slim 米国株式 (S&P500) |

0.09372% | 25.51% | 2兆5,049億1,400万円 |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

0.1133% | 21.95% | 1兆3,753億3,500万円 |

| 楽天・全米株式 インデックス・ ファンド |

0.132% | 24.45% | 1兆627億3,700万円 |

(2023年8月25日現在、リターンのみ7月31日時点)

この3銘柄は人気の米国株や全世界株式に分散投資できるので、投資初心者にもおすすめです。

STEP3. 積立金額と積立頻度を決める

銘柄が決まったら、積立金額と積立頻度を決めましょう。大手ネット証券の場合、積立金額は月100円~3万3,333円の範囲で設定できます。

積立頻度は毎月、毎週、毎日などから選択できますが、大手ネット証券で毎週積立を選べるのはSBI証券のみです。積立頻度が細かいほど買付タイミングを分散できますが、積立頻度によるリターンの差はほとんどありません。

■毎月積立と毎日積立で15年間投資した場合の利益率の比較

| 利益率の差 | 毎月積立 | 毎日積立 | |

|---|---|---|---|

| eMAXIS Slim バランス (8資産均等型) |

0.23% | 81.00% | 81.23% |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

0.08% | 165.17% | 165.25% |

参照:マネックス証券|投信積立の頻度「毎日」と「毎月」どっちが有利?

クレジットカード決済(クレカ積立)だと毎月積立しかできませんが、対応している大手ネット証券なら積立金額の0.5%以上のポイントがもらえるため、実質的なリターンはクレジットカード決済で毎月積立をするほうが高い です。

つみたてNISAの年間投資枠40万円を使い切りたい場合は、増額設定をしましょう。つみたてNISAは月3万3,333円までしか積立投資ができませんが、年2回まで指定できる増額設定(ボーナス月設定)を利用して追加投資できます。

設定方法について詳細はこちら(SBI証券の場合)

\年の途中でも40万円使い切れる/

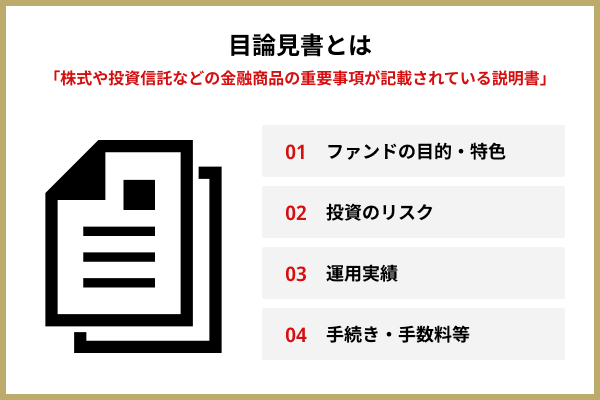

STEP4. 目論見書を確認する

つみたてNISAを含む投資信託の購入や積立注文の発注前に、目論見書(投資信託の説明書)を必ず確認しましょう。目論見書には、ファンドの運用方針やリスク、信託報酬などが記載されています。

投資対象やリスクなどを理解せずに購入すると、想定以上に価格が下がったときに慌てて売ってしまう可能性が上がります 。大手ネット証券では確認した旨のチェックを入れれば注文に進めますが、読み飛ばさないようにしましょう。

STEP5. 注文内容を確認して発注する

目論見書をチェックしたら、注文内容を確認して発注します。金融機関や決済方法によって注文締切日や引き落とし日、買付日が異なり、クレジット決済や楽天キャッシュ(楽天の各種サービスで使えるオンライン電子マネー)で注文締切日以降に注文した場合、買付日が翌々月になります。

■楽天証券の場合

| 注文締切日 | 引き落とし日 | 買付日 | |

|---|---|---|---|

| クレジット決済 (クレカ積立) |

毎月12日 | 翌月27日 | 翌月1日or8日 |

| 楽天キャッシュ | 毎月12日 | 毎月13日~15日 | 翌月1日~28日 (選択可) |

| 証券口座 | 前営業日 | 買付日 (午前3時ごろ) |

1日~28日(※) (選択可) |

| その他金融機関 | 引き落とし日の 11営業日前 |

毎月27日or14日 | 翌月7日or24日 (選択可) |

■SBI証券の場合

| 注文締切日 | 引き落とし日 | 買付日 | |

|---|---|---|---|

| クレジット決済 (クレカ積立) |

毎月10日 | 翌月10日or26日 | 翌月1日 |

| 証券口座 | 前営業日 | 前営業日 | 1日~30日(※) (選択可) |

つみたてNISAを始める前に知っておいたほうがいいこと

つみたてNISAを始める前に、一般NISAやiDeCo(個人型確定拠出年金)との違い、新NISAが始まったらどうなるのかなど、知っておいたほうがいいことがいくつかあります。

一般NISAとの違い

■つみたてNISAと一般NISAとの違い

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税 投資枠 |

40万円 | 120万円 |

| 非課税 保有期間 |

20年間 | 5年間 |

| 非課税保有 限度額 |

800万円 | 600万円 |

| 投資対象 商品 |

投資信託 (※) |

投資信託 株式など |

| 買付方法 | 積立て | 一括・積立て |

| 対象年齢 | 18歳以上 | 18歳以上 |

つみたてNISAと一般NISAは選択制 であり、どちらか一方しか選べません。つみたてNISAの投資対象商品は金融庁の要件を満たす投資信託に限られる一方で、一般NISAは投資信託だけでなく日本株や米国株などに幅広く投資できます。

iDeCoとの違い

■つみたてNISAとiDeCoとの違い

| つみたてNISA | iDeCo | |

|---|---|---|

| 非課税 投資枠 |

40万円 | 14万4,000円 ~ 81万6,000円 |

| 非課税 保有期間 |

20年間 | 75歳まで |

| 非課税保有 限度額 |

800万円 | なし |

| 投資対象 商品 |

投資信託 | 投資信託 元本確保型(※1) |

| 税制優遇 | 利益の非課税 | 利益の非課税 所得税や住民税の優遇 |

| 出金制限 | なし | 原則60歳まで 出金不可 |

| 開設時 手数料 |

無料 | 2,829円 |

| 口座管理料 | 無料 | 月171円~ (投資した月) |

| 対象年齢 | 18歳以上 | 20歳以上(※2) 65歳未満 |

つみたてNISAとiDeCoは併用可能 です。iDeCo(個人型確定拠出年金)は任意加入の私的年金制度で、原則60歳になるまで出金できないかわりに、所得税や住民税の優遇(節税)が受けられます。安定した収入があり退職金が見込めない人は、つみたてNISAよりiDeCoのほうがお得です。

新NISAが始まったらどうなるのか

新NISA(新しいNISA)が始まる2024年1月からは、現行のつみたてNISAと一般NISAは一本化され、併用可能 になります。

■新しいNISAの概要

| つみたて 投資枠 |

成長 投資枠 |

|

|---|---|---|

| 年間 投資枠 |

120万円 | 240万円 |

| 非課税 保有期間 |

無期限 | 無期限 |

| 非課税保有 限度額 |

1,800万円 (うち、成長投資枠は1,200万円) |

|

| 口座開設 期間 |

恒久化 | 恒久化 |

| 投資 可能商品 |

つみたてNISAと同様 | 一般NISAとほぼ同様 (※) |

| 対象年齢 | 18歳以上 | 18歳以上 |

新NISA口座は、つみたてNISAの口座がある人なら自動的に開設されます。2023年につみたてNISAで購入した商品は、2042年末まで引き続き非課税のまま保有できます。

2043年以降も売らずに保有するとどうなるのか

2043年以降も売らずに保有する場合は、2042年末時点の価格で購入したと見なされて自動的に証券口座(課税口座)に移されます。2042年末の価格が上がれば、つみたてNISAで保有期間中に上がった分の税金はかかりません。

一方で、下がった場合は税金で損をします。例えば、つみたてNISAで40万円投資し、2042年末の評価額が35万円になると、税制上の購入金額は35万円です。仮に評価額が40万円に戻ったタイミングで売却すると、本来は利益が出ていないにもかかわらず約1万円の税金がかかります。

購入後すぐに売却のタイミングを考える必要はありませんが、目標金額以上になったら非課税期間が終了する前に売却することを考えてもいいでしょう。

\スマホアプリで簡単に売却もできる/

つみたてNISAを始めるときの注意点

つみたてNISAを始めるときの注意点はありますか?

元本割れがある点や、短期間で大きな利益は見込めない点の2つがあります。

元本割れのリスクがある

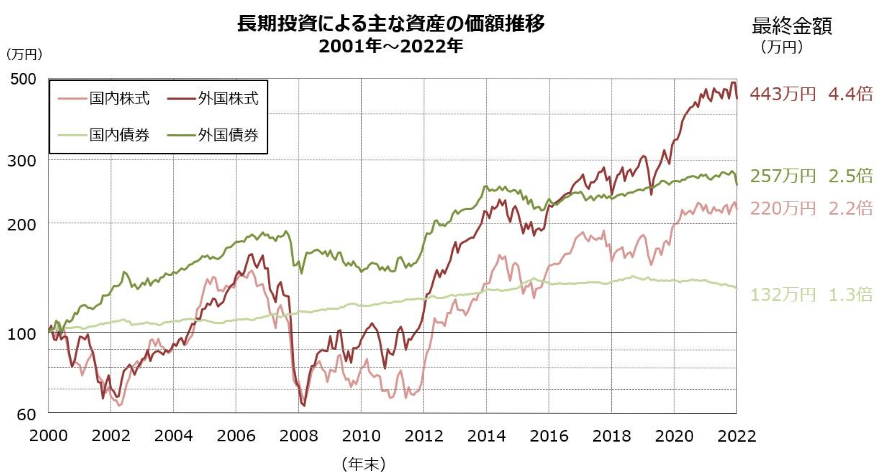

つみたてNISAは元本割れのリスクがあります。金融庁が厳選する投資信託であるからといって、損をしないわけではありません 。つみたてNISAの対象商品には必ず株式が組み入れられており、株価下落時は元本割れ(損失)が発生することもあります。

ただしこれまでの実績では、20年程度の長期間、外国株式で運用すると元手の4倍以上になっています。

2001年末から2022年末までの間には、ITバブル崩壊やリーマンショックによる株価下落があり、一時的にはマイナス30%以上 になったタイミングもありました。短期的な株価下落があっても慌てずに、粘り強く投資を続けることが大切です。

短期間で大きな利益が出る投資ではない

つみたてNISAは、短期間で大きな利益が出る投資ではありません。毎月3万3,333円の積立投資を1年間続けて、仮に投資した銘柄で年率20.0%の利益があったとしても、利益は4万円未満です。

少額かつ短期間で大きな利益を狙う投資手法はリスクが高く、初心者にはおすすめしませんが、それでも大きな利益が欲しい人は自己資金の5倍~20倍程度の取引ができるCFD取引を選びましょう。

\つみたてNISAの取扱銘柄数No.1/

つみたてNISAをお得に始める3つの方法

つみたてNISAをお得に始める方法は、3つあります。

クレカ積立でポイントを貯める

楽天証券やSBI証券では、それぞれ楽天カードと三井住友カードのクレカ積立でポイントを貯められます。

「楽天証券×楽天カード」でのクレカ積立なら、毎月の積立金額に応じて0.5%~1.0%の楽天ポイントが貯まります。0.5%ポイント還元される楽天キャッシュを組み合わせれば、月10万円までクレカ積立できます。

■楽天証券のクレカ積立(主なカード)

楽天銀行と連携すると普通預金金利が300万円まで0.1% になるなど、楽天グループのサービスを利用することで受けられる恩恵も大きいので、楽天カードをはじめとした楽天経済圏を利用する人は楽天証券を選びましょう。

\最大月10万円までクレカ積立ができる/

「SBI証券×三井住友カード」でのクレカ積立なら、毎月の積立金額に応じて0.5%~5.0%のVポイントが貯まります。

■SBI証券のクレカ積立(主なカード)

| カード名 | ポイント還元率 (クレカ積立) |

年会費 (税込) |

|---|---|---|

| 三井住友カード プラチナプリファード |

5.0% | 3万3,000円 |

| 三井住友カード ゴールド(NL) |

1.0% | 5,500円 (※) |

| 三井住友カード(NL) | 0.5% | 永年無料 |

SBI証券の場合、年間100万円以上の利用で年会費が永年無料になる「三井住友カード ゴールド(NL)」で積み立てるとポイント還元率が1.0%になります。

ゴールドカード以上なら楽天証券よりSBI証券のほうがポイント還元率は高いので、年間100万円以上クレジットカードを利用する人ならSBI証券がおすすめ です。

\クレカ積立で最大5.0%還元/

できる限り年間40万円の枠は使い切る

つみたてNISAの投資枠は2023年中しか使えないため、できる限り年間40万円の枠は使い切りましょう。2024年から始まる新NISAとは別枠となるので、全部使っても新NISAの投資枠は減りません。

楽天証券とSBI証券なら、増額設定(ボーナス月設定)を利用すれば年間投資枠を使い切ることができます。

キャンペーンを活用する

キャンペーンを活用できれば、お得につみたてNISAを始められます。例えば楽天証券では、証券口座の開設で2,000ポイント、NISA口座の開設後に投資信託を購入すれば2,000ポイント もらえます。

そのほかにも、「楽天カード新規入会+カード利用」「楽天銀行開設+マネーブリッジ登録+条件達成」などでポイントを受け取れるので、楽天銀行や楽天カードの利用を考えている人にもおすすめです。

\お得なキャンペーンが豊富/

つみたてNISAの始め方などについてよくある質問

つみたてNISAの始め方などについてよくある質問を以下にまとめました。

- 始めるタイミングはいつがおすすめですか?

- つみたてNISAは短期的なタイミングを見計らう投資ではないので、今すぐ始めるのがおすすめ です。今から始めても2023年分の非課税枠を使い切ることもできますし、無理せずに少額から始めることもできます。

- 投資せず放置したらどうなりますか?

- 投資せずに口座を放置しても、口座管理料などの手数料は一切かかりません。2024年から始まる新NISAに向けて、今のうちに口座を開設しておくのもよいでしょう。

- どの金融機関で開設しても同じでしょうか?

- 同じではありません。金融機関によって取扱銘柄数が異なるので、なるべく商品ラインナップが豊富な大手ネット証券を選ぶのがおすすめです。クレカ積立への対応有無や、各種ポイント還元を見ても、大手ネット証券のほうが充実しています。

■主な金融機関の取扱銘柄数

SBI証券 205本 楽天証券 194本 マネックス証券 174本 野村證券 19本 大和証券 26本 三菱UFJ銀行 12本 三井住友銀行 4本 (2023年8月25日現在、Wealth Bridge編集部調べ)

- 専業主婦(主夫)でも始められますか?

- つみたてNISAには収入要件がないため、専業主婦(主夫)でも始められます。

- 1年でどれくらい増えますか?

- 本記事で紹介した「eMAXIS Slim

米国株式(S&P500)」の直近3年間のリターン(年率25.51%)を参考に月3万3,333円の積立金額でシミュレーションすると、利益は5万242円です。

ただし、あくまでの直近のリターンから計算しているだけ なので、実際にこれから1年間積立投資を続けてどれくらい増えるかは、誰にもわかりません。

参照:金融庁|資産運用シミュレーション

つみたてNISAは大手ネット証券で始めよう

つみたてNISAは大手ネット証券で始めましょう。つみたてNISAは対面証券や銀行なども扱っていますが、取扱銘柄数やサービス内容が大きく異なります。

大手ネット証券のなかでも、取扱銘柄数が業界No.1でクレカ積立に対応しており、「かんたん積立 アプリ」で注文まで完結するSBI証券がおすすめです。

\スマホアプリで簡単に始められる/

著者・加藤 聖人

フリーライター兼個人投資家

証券会社で約8年間、株式や投資信託、生命保険等の販売に携わる。 退職後はフリーライター兼個人投資家として活動。

金融ジャンルの記事を中心に執筆しつつ、日々のマーケット動向も注視している。

<保有資格>

・証券外務員一種

・生命保険募集人

・2級ファイナンシャル・プランニング技能士

<SNSアカウント>

・Twitter

編集者・北川真大

金融系ライター・個人投資家

明治大学法学部卒業後、証券会社に入社。入社後すぐに2級ファイナンシャル・プランニング技能士を取得し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。

・保有資格

2級ファイナンシャル・プランニング技能士

証券外務員一種

・Twitter