低金利時代の現在では銀行にお金を預けていても増えず、老後資金の不安から資産運用を検討する人が増えています。そこで今回は、初心者でも始めやすい100万円からの資産運用方法について紹介します。運用したシミュレーション結果や金融商品の詳細も見ていきましょう。

100万円で資産運用はできるのか

元手100万円でも資産運用は始められますか?

100万円でも運用できる金融商品はたくさんあります。証券会社や商品によって内容が異なるので、自身に合ったものを選びましょう。

手元の資金が100万円でも資産運用を始めることは可能です。数百円から投資できる金融商品もあるため、100万円あれば幅広い運用方法から選ぶことができます。

\充実の運用商品ラインナップ!/

資産運用を始める前に知っておきたい基礎知識6選

資産運用を始めるための知識は必要ですか?

難しい勉強は必要ありませんが、お金が増える仕組みやリスクについては知っておきましょう。詳しいことは運用しながら学んでいって大丈夫です。

せっかく資産運用をするなら、できるだけ元手は減らさず利益が出るように運用したいものです。難しい知識は必要ありませんが、基本的なことは知っておく必要があるでしょう。

ここでは、資産運用を始めるために必要な基礎知識を6つ紹介します。

\初心者に易しいサポート充実!/

単利と複利の違いと特徴

運用する資産に対してつく利息の計算方法には、単利と複利の2種類あります。

単利とは?

元本のみに利息がつく運用方法です。元本×金利で利息が導き出せます。金利が変動しない限り、毎年同じ金額を受け取ります。

今回のテーマである100万円の資金を例にすると、毎年「100万円+利息」を受け取れます。

複利とは?

元本についた利息も2年目以降運用していく方法です。2年目以降は運用する金額が膨らんでいくため、運用期間が長いほど受け取れる利息は大きくなります。

単利に比べて複利の方が、お金が増えていくスピードが速いため、一般的には複利での運用が推奨されています。投資信託の商品には分配金を自動的に再投資してくれる商品もあり、複利の恩恵を受けられるでしょう。

運用利回りと計算方法

運用利回りとは、一定期間運用した結果、どれくらい増えたかを表す数値です。一般的にパーセントで表され、数値が大きいほど運用成績が良くなります。

運用利回りとは?

運用した際の資産の増加率のこと。利益÷元本で利回りが導き出せます。

年間運用利回りが3.0%以下で比較的リスクの小さい運用方法、3.0~5.0%で平均的な運用利回り、5.0~8.0%でリスクが高い運用方法に分類されます。

\1株数百円から株を始められる!/

元本保証の運用方法とは

元本保証の運用方法は低リスクであるため、投資未経験の人も始めやすい運用方法です。金融広報中央委員会によると、以下のように定義されています。

元本保証とは、銀行預金のように、運用期間すべてにわたり元本の額が減らない(元本割れしない)ことを金融商品に保証することである。ただし外貨預金は外国為替相場の変動により、円で計ると元本割れすることもありうる。

出典:金融広報中央委員会

元本保証の金融商品は低リスクで運用できるのが特徴です。具体的には以下のような商品があります。

100%元本保証の金融商品

- 定期預金(元本1,000万円と利息まで)

条件によっては元本保証となる金融商品

- 個人向け国債

- 個人向け社債

- 地方債

- 公社債投資信託

- 貯蓄型保険

ただし、外貨預金の場合、日本円換算時に為替の変動によって元本割れする可能性があります。

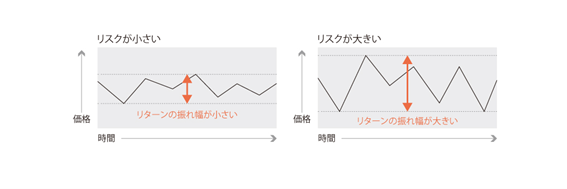

投資にはどのようなリスクがあるのか

投資でいうリスクとはリターンの振れ幅のことです。

リスクが小さいと損した場合の価額は小さくなりますが、同時にプラスになる価額も小さくなります。反対に、リスクが大きい投資は損した場合の価額が大きい半面、プラスになった場合の価額も大きくなります。

金融商品に生じるリスクは主に4つです。

金融商品のリスク

- 信用リスク…投資先の存続や倒産などに関する信用問題

- 価格変動リスク…換金時に価格が変動する可能性

- 為替変動リスク…外貨との為替変動による為替差損益

- カントリーリスク…投資先国の政治経済、災害等による貿易リスク

それぞれのリスク許容度は人によって異なるため、自身の年齢や家族構成などライフステージに合わせて調整すると良いでしょう。

分散投資の目的とは

分散投資とは資産、地域、時間などが異なる金融商品に分散して投資を行うこと。投資信託の中には、すでに投資先を分散しているものがあります。

金融庁によると、分散投資には以下の目的があるとされています。

リスクを減らす方法の一つに分散投資があります。分散投資には、「資産・銘柄」の分散や「地域の分散」などのほか、投資する時間(時期)をずらす「時間(時期)分散」という考え方があります。

出典:金融庁「投資の基本」

分散投資をすることで、リスクとリターンのバランスを調整でき、値動きを抑える効果が期待できます。

分散投資を推奨する投資の格言のひとつに「卵は一つのカゴに盛るな」という言葉があります。これは、ひとつのカゴに卵を全て盛ってしまうと、カゴを落とした場合全て割れてしまうが、複数のカゴに分けて盛ることでいくつかの卵は割れても全て割れることはないという意味です。

分散投資が古くから推奨されていたことがよく分かる格言でしょう。

ポートフォリオの意味と目的

ポートフォリオとは、金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせを指します。「ポートフォリオを組む」ということは、どのような投資信託を購入しようか、株はどの銘柄で何株ほど持つか、などの検討をするという意味です。

出典:SMBC日興証券

上記で説明されているように、投資でのポートフォリオとは金融商品の組み合わせのことをいいます。ポートフォリオは具体的な商品の組み合わせを指すのに対し、金融商品を大まかな分野に分けて資産配分したものは「アセットアロケーション」と呼びます。

アセットアロケーションとは?

資産クラスの配分のこと。国内株式や外国株式、国内債券など、資産を大まかな分野で分類したものです。

ポートフォリオの目的は、自身のリスク許容度に合った分散投資を行うことです。金融商品には市場の値動きと反対の値動きをするものもあるため、そういった商品を積極的に取り入れればリスクを抑えることにつながります。またポートフォリオは定期的に内容を見直し、リバランス(再調整)することで、ライフステージに合った運用ができます。

\充実の運用商品ラインナップ!/

3つの運用利回りに応じた資産形成のシミュレーション

運用利回りによる資産形成のシミュレーションはできますか?

可能です。運用する金融商品によって利回りは変わるため、それぞれ確認しておくのがおすすめです。シミュレーションは金融庁などのサイトでも簡単に行うことができます。

予想される運用利回りに応じたシミュレーションを行うと、将来お金が必要になるタイミングでの予定資産を知ることができます。シミュレーションにより予定資産が足りないと分かったら、年利の高い金融商品に変えたり運用金額を増やしたりと対処することも可能です。

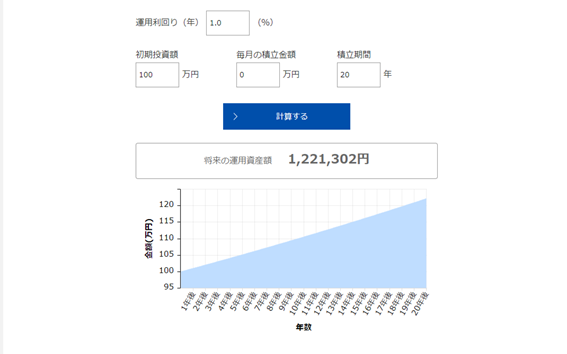

今回は、以下の条件で運用した場合のシミュレーションをしてみました。

シミュレーション条件

- 元金100万円を一括投資

- 複利運用で年利1.0%、3.0%、5.0%の3パターン

- 運用期間は10年と20年

複利運用の終価は、元本×(1+年利率)^nで導けます。nには運用期間が入るため、今回は、10と20を代入して計算します。

年利1.0%の場合の10年後と20年後

今回は、資産運用会社であるアセットマネジメントOneの「資産運用かんたんシミュレーション」を利用して、計算してみました。

元金100万円で年利1.0%を複利運用すると、10年後には110万5,125円になる計算です。

20年運用した場合は122万1,302円になります。期間が長いほど利益が伸びやすいのがよく分かるでしょう。

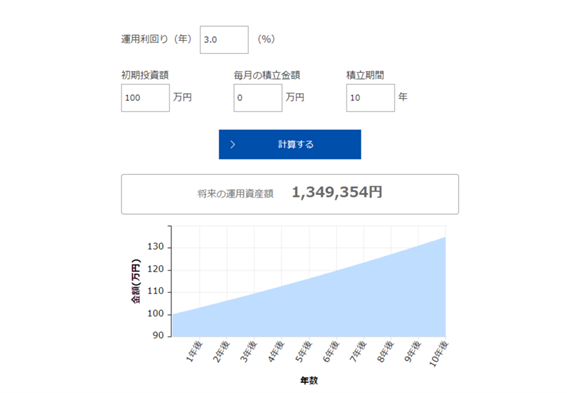

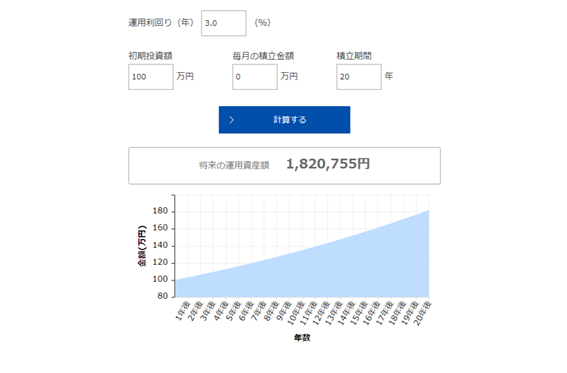

年利3.0%の場合の10年後と20年後

続いて、年利3.0%の運用結果をシミュレーションしてみました。

100万円を年利3.0%で運用すると、10年後には134万9,354円になる見込みです。

同様に20年後も計算してみると、182万755円になる見込みです。年利1.0%で20年運用した場合と比べると、約60万円の差が出ています。

なお、投資信託の銘柄の多くやアセットクラスの平均利回りは3.0%前後となっているため、この数値が現実的な利回りといえるでしょう。

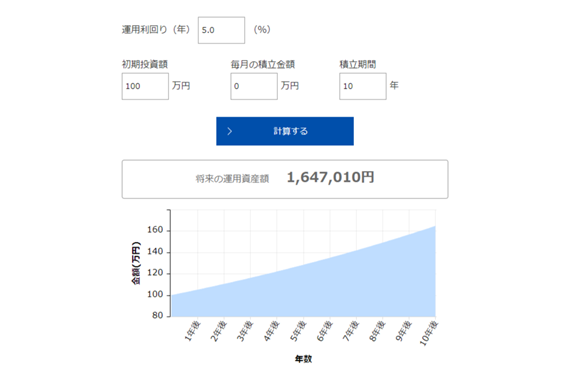

年利5.0%の場合の10年後と20年後

年利5.0%で複利運用した場合も見ていきます。

元本100万円を年利5.0%で複利運用した場合、10年後には164万7,010円になっている計算です。この結果は、年利1.0%で20年運用した結果よりすぐれています。

同様に年利5.0%で運用した場合、20年後には271万2,641円になっていると想定されます。元本の100万円が倍以上に膨らんでいることが分かるでしょう。

100万円で資産運用を始めるときにおすすめの証券会社5選

おすすめ証券会社比較表

IPO実績

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | |

| 証券会社 |

|

|

|

|

|

|

|

|

|

|

|

|

| 取扱実績 (2020年) |

85社 | 53社 | 50社 | 41社 | 39社 | 38社 | 19社 | 18社 | 7社 | 5社 | 1社 | |

| 主幹事数 | 15社 | 16社 | 0社 | 22社 | 0社 | 0社 | 2社 | 0社 | 0社 | 0社 | 0社 | |

| IPO抽選ルール | 70%:完全平等抽選 30%:IPOチャレンジポイント |

90%:店頭完全平等抽選 10%:ネット完全平等抽選 (最大5%:優遇抽選) |

完全平等抽選 | 90%:店頭完全平等抽選 10%:ネット完全平等抽選 |

完全平等抽選 | 完全平等抽選 | システム抽選 | 70%以上:完全平等抽選 | 90%:ステージ制抽選 10%:完全平等抽選 |

完全平等抽選 | 完全平等抽選 | |

| 口座数 | 1,000万口座 | 309.9万口座 | 193.7万口座 | 532.9万口座 | 27.8万口座 | 624万口座 | 127.1万口座 | 132.8万座 | - | 約80万口座 | 46.4万口座 | |

| 前受金 | 要 | 要 | 要 | 不要 | 不要 | 要 | 要 | 不要 | 不要 | 不要 | 要 | 証券会社 |

証券会社

総合ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | |

| 会社名 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 手数料 (10万円あたり) |

99円 | 99円 | 0円 | 99円 | 99円 | 88円 | 90円 | 99円 | 108円 | 152円 | 88円 | 137円 | 500円 | |

| 手数料 (50万円あたり) |

275円 | 275円 | 0円 | 275円 | 275円 | 198円 | 260円 | 275円 | 385円 | 524円 | 198円 | 440円 | 2,500円 | |

| 手数料 (100万円あたり) |

535円 | 535円 | 1,100円 | 535円 | 535円 | 374円 | 460円 | 535円 | 660円 | 1,048円 | 374円 | 880円 | 5,000円 | |

| 積立nisa 銘柄数 |

177銘柄 | 175銘柄 | 170銘柄 | - | 151銘柄 | - | - | 157銘柄 | - | 7銘柄 | 1銘柄 | 157銘柄 | - | |

| IPO実績 (2020年) |

38社 | 85社 | 18社 | - | 50社 | 5社 | 1社 | 19社 | 39社 | 41社 | 7社 | 53社 | - | |

| 投資信託 銘柄数 |

2,687銘柄 | 2,680銘柄 | 1,506銘柄 | 30銘柄 | 1,218銘柄 | - | 128銘柄 | 1,432銘柄 | 554銘柄 | 1,163銘柄 | 2銘柄 | 1,148銘柄 | - | |

| 外国株 | 6カ国 | 9カ国 | - | - | 2カ国 | 1カ国 | - | - | 1カ国 | 32カ国 | - | 4カ国 | 1カ国 | |

| 米国株取扱 銘柄数 |

3966銘柄 | 4200銘柄 | - | - | 4297銘柄 | 973銘柄 | - | - | - | 663銘柄 | - | 700銘柄以上 | 137銘柄 | |

| 米国ETF取扱 銘柄数 |

324銘柄 | 307銘柄 | - | - | 316銘柄 | 93銘柄 | - | - | 155銘柄 | 663銘柄 | - | 14銘柄 | 25銘柄 | |

| 口座開設 最短日数 |

翌営業日 | 翌営業日 | 3営業日 | 翌営業日 | 翌営業日 | 当日 | 2営業日 | 5営業日 | 5営業日 | 3営業日 | 当日 | 2週間 | 証券会社 | |

→ランキングの根拠についてはこちら

どの証券会社でも100万円から資産運用はできますか?

100万円あれば、どの証券会社でも資産運用することは可能です。しかし運用手数料が安いものや少額投資に対応している証券会社を選ぶ方が、運用はしやすいでしょう。

いざ、資産運用を始めようと思っても証券会社が多数存在するため、どこに口座を開いていいのか悩むことも珍しくありません。

ここでは、100万円から資産運用を始める場合におすすめの証券会社を5つ紹介します。

SBI証券

SBI証券は、国内株式や投資信託はもちろん、外国株式など多数の商品を取り扱っている証券会社です。SBI証券が取り扱っている金融商品をまとめてみました。

SBI証券が取り扱っている金融商品

- 国内株式

- 外国株式

- 海外ETF

- 投資信託

- 債券

- FX

- 先物オプション

- CFD

- eワラント

- 金銀プラチナ

NISAやiDeCoを使った運用にも対応しています。クレジットカードでの投資信託購入、ポイント投資にも対応しているため、初めての資産運用でも利用しやすいでしょう。

定額制プランでは、一日の約定金額の合計が100万円までなら手数料無料で取引できるのも魅力です。

SBI証券のデメリット

デモ取引がない

SBI証券はデモ取引がありません。口座開設さえできれば取引画面は見ることはできます。架空の資金で取引するバーチャルトレードをすることはできません。ただし「お取引体験デモ」があり、取引画面とその説明を見ることは可能です。「お取引体験デモ」を使えば、取引の体験をすることはできます。

スマホのアプリが分かれる

日本株、海外株、投信積立など、アプリが商品ごとに分かれているため管理が少し煩雑になります。アプリごとの操作はしやすいものの、全ての商品を一元管理できるアプリがないことがデメリットです。単一商品しか取引しない方であれば全く問題ではないが、複数の商品を頻繁に取引する人は、商品ごとにアプリの切り替えが必要になり少し不便さを感じる方もいるかもしれません。

\充実の運用商品ラインナップ!/

性別:男性

年齢:20代

職業:正社員国内株の取引手数料が安く、株を1株から購入もできるから。SBI証券のアプリでの株式銘柄の検索が使いやすく、チャートも見やすい点がとても良い。基本、ネット画面での取引を主にしているが、アプリも使いやすいのはとてもよい。ただ、米国株が購入できる点は良いが、米国株の取引手数料が高く感じるときがある。 それ以外はとても良い。

出典:クラウドワークス

性別:女性

年齢:50代

職業:正社員SBI証券でつみたてNISAをやっています。なぜSBI証券なのかというと、つみたてNISAの銘柄が豊富で、初心者でも利用しやすいと聞いたからです。100円から積立ができるので、投資ってなんだか怖いという人も、お手軽に始められます。三井住友カードで積立投資をすると、Vポイントも貯まります。ただ、サイトの使い勝手は悪いです。感覚的には使えないので、どこを見ればいいのかイチイチ調べながら使っています。

出典:クラウドワークス

楽天証券

楽天証券は、顧客満足度の高い証券会社です。楽天銀行との自動連携設定をすると、普通預金の金利が5倍に上がるほか、たまったポイントを使って投資信託を購入することができます。

積立投信は月100円から1円単位で設定できるため、初心者が少額で投資を始めやすいのも魅力でしょう。楽天証券で取り扱っている金融商品は以下の通りです。

楽天証券が取り扱っている金融商品

- 国内株式

- 外国株式

- 投資信託

- 積立投信

- 楽ラップ

- FX

- 金プラチナ

- 外貨建てMMF

- 債券

\初心者に易しいサポート充実!/

性別:男性

年齢:50代

職業:正社員投資に興味があったものの、どの会社がいいのかわからず、とりあえず楽天会員だったので、楽天証券で口座を開くことにしました。口座開設は楽天会員だったため、それ程手間ではありませんでした。小額からの投資、ポイントを使って投資ができるので初心者にとってはリスクが軽減できるのは魅力があると思います。あとセミナーなどもよく行われ、投資について学べるのもありがたいです。初心者でも使いやすいサービスと思います。

出典:クラウドワークス

性別:女性

年齢:30代

職業:パート・アルバイト楽天ポイントを使って投資信託や株の買付ができたり、投信積立のクレジットカード決済でもポイントの付与があり、ポイントを利用した投資信託の購入の設定で楽天市場でのお買い物ポイントが+1倍になるので、子どもの証券口座と合わせて開設しました。 サイトが見やすく、注文方法などの説明も詳しく載っており、初心者でも分かりやすいです。 ただ、ポイント制度の変更があり、従来よりもポイント還元率が低くなってしまいました。

出典:クラウドワークス

LINE証券

LINE証券は、SNSアプリの「LINE」から起動し利用できる証券会社です。通常の株式は市場が開いている朝9時から11時半、午後12時半から3時の時間内に売買取引を成立させる必要がありますが、LINE証券では平日は夜9時まで取引できます。また経済動向の速報がLINEで届けられるため、自身で投資を勉強したい人にも向いているでしょう。

証券口座への入金は不要でLINE Payが利用でき、LINE ポイントも投資に使うことができます。LINE証券で取り扱っている金融商品は、以下の通りです。

LINE証券で取り扱っている金融商品

- 国内株式

- 投資信託

- CFD

- FX

\1株数百円から株を始められる!/

性別:男性

年齢:30代

職業:正社員資産の分散を目的にLINE証券を開設しました。使ってみた感想ですが、単元未満株の購入ができ、コストも安いため、気に入って使っています。株価が1万円以上の株を一株ずつ購入できるのはメリットと思いました。ちょっと残念なのは投資信託の種類が少ないこととニーサに対応していないことです。そのため今は単元未満株をLINE証券、その他を他社で利用しています。

出典:クラウドワークス

性別:女性

年齢:20代

職業:パート・アルバイト期間限定でLINE証券を開設すると3000円分の株がもらえるキャンペーンがあった際に開設してみました。CMでも有名俳優さんを起用していたので、それで印象に残っていたのもきっかけです。 開設までもスムーズで、始める以前は必要な書類を用意する煩わしさがあるのか不安でしたが手元にある身分証明書で携帯ひとつでスタートできたのでとても楽でした。

出典:クラウドワークス

岡三オンライン証券

岡三オンライン証券は、一日の約定代金合計が100万円までであれば売買手数料が0円になる、低コストの証券会社です。投資情報が豊富で、人気講師陣によるセミナーや動画が充実しています。

取引ツールが豊富であるため、初心者の人から自身で分析、売買したい人まで幅広く利用しやすいでしょう。岡三オンライン証券では、以下の商品を取り扱っています。

岡三オンライン証券で取り扱っている金融商品

- 国内株式(現物・信用)

- くりっく365(取引所FX)

- くりっく株365(取引所CFD)

- 先物・オプション

- 投資信託

松井証券

松井証券は、ライフステージに合わせた投資がしやすい証券会社です。マネープランニングを自身で行えるツールが利用でき、将来にわたったお金の動きの把握がweb上で完結します。

また一日の約定代金合計50万円までは取引手数料が無料、100円から投資に対応、ロボアドバイザーの利用可能など、初心者が投資を始めやすい環境も整っているのも特徴です。松井証券が取り扱っている金融商品を以下にまとめました。

松井証券が取り扱っている金融商品

- 国内株式

- 米国株式

- 投資信託

- 先物・オプション

- FX

性別:男性

年齢:40代

職業:正社員少額投資であれば手数料無理というのが、大変魅力的でありがたい。また、youtubeによる投資のミニ講座が配信されていて、投資の初心者にも親切なサイト構成になっていると言える。 一方で、様々な機能を使うためには、頻繁にページを遷移しなければならず、取引項目の多い投資家にとっては使いづらいサイトかもしれない。 項目ボタンがもう少し大きいと、より操作性のよいサイトになるのではと思える。

出典:クラウドワークス

性別:女性

年齢:50代

職業:個人事業主株に興味はあったけれど、どこの証券会社がよいのかわからなかったです。しかし、兄弟が松井証券で株の取引をしていたので、同じ松井証券にしてみました。使ってみたらアプリやウェブサイトが使いやすく、一日の株取引の約定金額が50万円までなら手数料が無料なので、初心者や大きな金額で取引をしない人にはとても使いやすいと思います。

出典:クラウドワークス

100万円からの資産運用で活用したい3つの制度

100万円の資産運用する場合にお得な制度はありますか?

3つあります。NISA、つみたてNISA、iDecoです。いずれも税制優遇が受けられるため、100万から投資を始める人に向いています。それぞれ運用できる金額等に違いがあるので、事前に確認しておきましょう。

100万円から始められる資産運用は、種類が豊富で迷うこともあるでしょう。税制優遇を受けられるNISA、つみたてNISA、iDecoは、100万円からの資産運用にも有効です。それぞれの特徴とメリットを解説します。

NISA

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

出典:金融庁

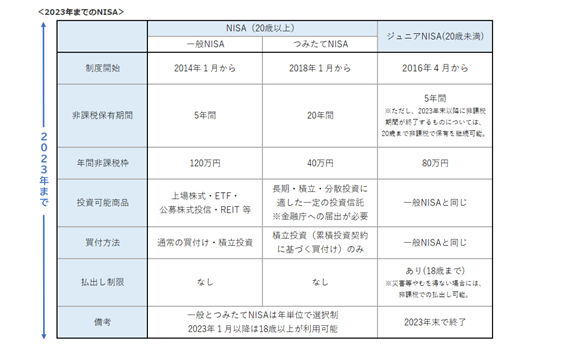

上記の通りNISAとは、通常資産運用で得た利益に課せられる税金が、一定金額内であれば非課税になる制度です。年間非課税枠は最大120万円で、非課税保有期間は5年間となっています。

運用金額は最大で120万円となるため、100万円の運用でも問題ありません。余った非課税枠が翌年に持ち越せない点には注意が必要です。

5年経過後の運用残高は翌年の非課税枠に移管、課税枠に移管、売却の3つの選択肢から選べます。投資対象商品が幅広く、上場株式や公募株式投信、ETF(上場投資信託)などから選ぶことが可能です。通常の買い付けのほかに、積み立て投資もできます。

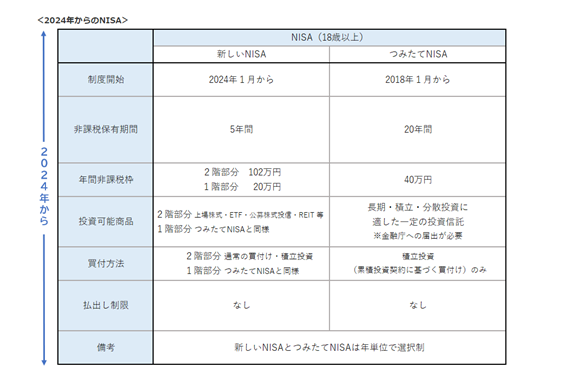

なお現在の制度は2023年までとなっており、2024年以降は1階部分の20万円つみたて枠と、2階部分の102万円NISA部分に分かれます。

1階部分はつみたてNISAと同様の運用が必須ですが、2階部分は現行通り。そのため通常買い付けをしたい人は、年間非課税額が18万円減ってしまうことになります。

\NISA口座開設数3年連続No.1/

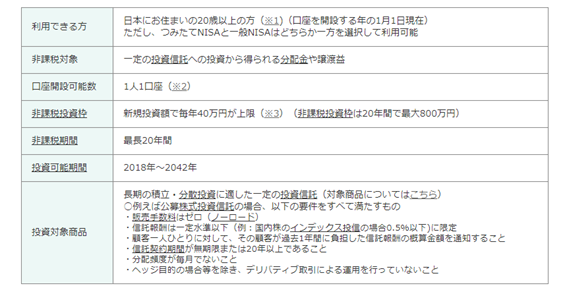

つみたてNISA

つみたてNISAとは、年間40万円を最長20年間非課税で運用できる制度です。つみたてNISAと一般NISAは同時に利用できないため、どちらかを選ぶ必要があります。

つみたてNISAで運用できる金融商品は、金融庁が定める商品に限られています。

新規積立可能期間は2042年までとなっているため、最長で運用したい場合は2022年までに運用を開始する必要があります。

なおつみたてNISAでは、信託報酬と呼ばれる運用にかかる経費が一定水準より低いことや、販売手数料がかからない商品が投資対象です。リスクが大きい商品が除外されているため、初心者でも始めやすいのが特徴です。

iDeCo

iDeCoとは、個人型確定拠出年金のことです。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。公的年金と異なり、加入は任意となります。

出典:厚生労働省

20歳以上60歳未満の国民が加入できる私的年金で、掛け金は被保険者の区分により差があります。掛け金は全額所得控除の対象で、受取時は公的年金等控除、もしくは退職所得控除の対象になります。

iDeCoの特徴は、掛け金の拠出や運用を自身で行う点です。また、運用した資産は原則60歳まで引き出すことができません。iDeCoの掛け金は全額所得控除の対象となるほか、運用益は非課税で再投資されます。

受け取り方は年金、もしくは一時金の2択から選ぶことが可能です。年金の場合は公的年金等控除、一時金の場合は退職所得控除の対象となります。金額によっては、受け取る際の税金がかからないこともあります。

iDeCoの拠出限度額は被保険区分により異なりますが、最安で月1.2万円、最高で月6.8万円(国民年金基金もしくは国民年金付加保険料との合算)です。転職や離職による被保険者区分が変更した際も、移管の手続きをすることで持ち運びができます。

自身の投資スタイルに応じたおすすめの金融商品とは

金融商品が多すぎて迷います。何を選べば良いですか?

自身の投資スタイルに合った商品がおすすめです。勉強しながら運用したいのか、ほったらかしで運用したいのかで、選ぶ商品が異なります。

投資商品を決める際の選定基準は、自身の投資スタイルに合わせて選ぶのがおすすめです。ここでは、勉強しながら自身で運用したい人と、手間をかけずにほったらかしで運用したい人の2つのパターンを紹介します。

\充実の運用商品ラインナップ!/

自身で投資の勉強をしながら運用したい人

投資の勉強をしながら運用したい人は、自身で金融商品を選び、ポートフォリオを組むことが向いています。自身で勉強しながら運用したい人に向いている金融商品には以下のようなものがあります。

- ロボアドバイザー(アドバイス型)

- 個別株

- 不動産

ロボアドバイザーとは人工知能であるAIを用いた投資方法のひとつで、AIが自身に合った投資を行ってくれる「投資一任型」と、アドバイスのみを行ってくれる「アドバイス型」の2種類があります。アドバイス型のロボアドバイザーは、AIの助言をもとに自信で投資の判断をし、運用するため、専門知識がない初心者でも勉強しながら投資を行うことができるでしょう。

個別株式は、自身が投資したい企業に資金を投じることができます。個別株式を組み合わせることで自身に合ったポートフォリオを作ることも可能で、組み替えも自由です。

そのほかにも、元手100万円あれば現物不動産投資も可能でしょう。不動産投資とは、投資用の物件を購入し、貸し出すことで運用益を得る投資法です。しかし100万円では、初期費用を全て賄えることはほとんどありません。金融機関からの借り入れが必要になるため、事前の資金計画は入念に行いましょう。

手間をかけずにほったらかしで運用したい人

なるべく手間をかけたくない人や、ほったらかしで運用したい人には、以下のような商品がおすすめです。

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

- 個人向け国債

いずれの方法も購入後はほったらかしで運用できるほか、積み立て設定しておけば自動で買い付けを行えるものもあります。しかし利回りの確認やライフステージの変化などの際は、定期的な見直しを行うのがおすすめです。

\充実の運用商品ラインナップ!/

100万円からの資産運用におすすめの金融商品とメリット・デメリット

100万円からの資産運用でおすすめの金融商品はありますか?

おすすめの金融商品は主に7つで、中には数千円から始められるものもあります。それぞれにメリット、デメリットが存在するため、どちらも確認して納得したうえで始めましょう。

100万円からできる資産運用にはいくつか種類があることをお伝えしましたが、どう選ぶべきかという点も悩みどころでしょう。ここではおすすめの金融商品とそのメリット、デメリットも併せてお伝えします。自身に合う商品を選ぶ参考としてみてください。

投資信託

投資信託とは、出資者のお金を元に専門の投資家が運用し、得た利益を出資者に還元するという仕組みです。実際に運用するのは投資のプロであるため、個人投資家はお金を預けたらなにもしなくていいのが特徴です。つみたてNISAで保有することもできます。

投資信託の中でも特に人気の商品が、「eMAXIS Slim 米国株式(S&P500)」。運用の概要は以下の通りです。

「S&P500インデックスマザーファンド」への投資を通じて、主として対象インデックスに採用されている米国の株式に投資を行い、信託財産の1口当たりの純資産額の変動率を対象インデックスの変動率に一致させることを目的とした運用を行う。原則、為替ヘッジを行わない。

出典:楽天証券

eMAXIS Slimは、運用コストを業界最低水準になるよう運用している投資信託のブランドです。投資対象は米国S&P500指数となっており、アップルやアマゾンなど米国の代表的な500の企業への分散投資がかないます。

投資信託のメリット

投資信託のメリットは主に3つあります。

投資信託のメリット

- 少額から投資できる

- 分散投資がかな

- 運用は投資のプロに任せられる

投資信託のメリットに、少額から投資ができる点があります。不動産投資などは、まとまった資金がないと始められない一方で、投資信託は1万円程度から始めることができます。また証券会社によっては、100円からの積み立ても可能です。

投資信託を通じて運用するのはプロの投資家で、保有中はほったらかしで運用できます。さまざまな投資対象から自身に合った投資信託が選べるため、自動で分散投資がかないます。

投資信託のデメリット

メリットの大きい投資信託ですが、一方でデメリットも存在します。

投資信託のデメリット

- 元本割れの可能性がある

- 運用コストがかかる

- タイムリーな売買ができない

投資信託は元本保証のない金融商品のため、売買するタイミングによっては元本割れの可能性があります。また購入時、売却時に手数料がかかるほか、保有中にも信託報酬と呼ばれる運用コストがかかります。商品によってコストは異なるため、購入前に一度確認しておきましょう。

そのほかにも投資信託は、一日にひとつの基準評価額が算出されるようになっており、タイムリーな取引ができません。こまめな売買がしたい人にはデメリットになりうるでしょう。

\初心者に易しいサポート充実!/

ETF(上場投資信託)

上場している投資信託をETF(上場投資信託)といいます。ETFは通常の株式投資と同様に、証券口座で売買し取引するのが特徴で、一般NISAで保有することもできます。

国内を対象とした人気のETFの銘柄のひとつに「NF日経225連動型上場投信」があります。

東京証券取引所第一部に上場する225 銘柄を選定し、その株価を使って算出します。ダウ式と呼ばれる連続性維持のための調整をベースに、日本固有の株式取引制度を加味した計算ルールで算出する価格平均指数で、日経平均を構成する225 銘柄は、市場流動性やセクターバランスをもとに定期的に見直されます。

出典:NEXT FUNDS

NF日経225連動型上場投信は、日経平均株価を基に算出される価格平均指数から、流動性や業種やテーマなどのバランスを見ながら調整されたETFです。年に一度、分配金が受け取れます。

ETF(上場投資信託)のメリット

ETFの主な3つのメリットを見ていきましょう。

ETFのメリット

- 株式と同様に市場での取引ができる

- 手軽に分散投資ができる

- コストが安い

投資信託と異なりETFそのものが上場しているため、株式投資同様に証券口座でのリアルタイムな売買が可能です。指値注文と呼ばれる価額を指定しての取引ができるほか、信用取引と呼ばれる証券会社からお金を借りた取引もできます。

ETFも投資信託同様、さまざまな分野を対象に分散投資が可能です。また投資信託に比べて、売買時や保有時のコストが安いのもメリットといえるでしょう。

ETF(上場投資信託)のデメリット

一方、ETFにもデメリットは存在するため、購入前には確認しておきましょう。

ETFのデメリット

- 複利効果が期待できない

- 積立投資ができない

- 元本割れリスクがある

ETFは分配金が自動で再投資されないため、複利の効果が期待できません。分配金を運用したい場合は、自身で再び購入する必要があります。また基本的にETFは自動で積立投資ができないため、毎月積み立てたい場合は自身で都度購入しなければいけません。

例外としてETFの自動積み立てを行っている証券会社もあるため、積立投資をしたい人は事前に利用したい証券会社が該当しているかを確認しておきましょう。投資信託同様、元本割れリスクもあります。

\楽天ポイントで投資もできる!/

REIT(リート)

不動産を対象とした投資信託証券のことをREIT(リート)と呼びます。全ての不動産を対象とした商品や、ホテルやオフィス、商業施設など特定の用途の不動産に投資したものもあります。代表的な商品のひとつが「日本ビルファンド投資法人」です。

三井不動産を主要スポンサーとするオフィスビル特化型J-REIT。2001に上場したJ-REIT最古参銘柄の一つで、資産規模1兆円超えを果たした最初の銘柄。都心を中心に大型のオフィスビルを主要な投資対象とする。LTVのターゲットを36~46%、長期固定金利比率のターゲットを90%以上に置く堅実な財務戦略を採っており、JCRから「AA+」、R&Iから「AA」、S&Pから「A+」という高格付を取得している。

出典:不動産投信情報ポータル

上記の通り日本ビルファンド投資法人は、三井不動産を対象としたオフィスビル特化型のREITです。運用額全体の81.7%が東京であるほか、全体の59.6%を都心5区が占めています。

REIT(リート)のメリット

手軽に不動産投資ができるREITには、どのようなメリットがあるのでしょうか。主なメリットを3つ紹介します。

REITのメリット

- 少額から不動産投資ができる

- 複数の不動産への分散投資ができる

- 換金性が高い

通常、不動産投資をしようと思ったら対象物件の購入をする必要があり、多額の資金が必要です。しかしREITは、複数の投資家から集めたお金で現物不動産を運用していくため、数千円から1万円前後で投資ができます。

現物不動産では換金するためにも手続きや時間が必要ですが、REITは市場が開いている間はいつでも売買可能です。またREITを保有しておくことで、複数の不動産への分散投資もかないます。

REIT(リート)のデメリット

少額から分散投資ができるREITですが、デメリットも存在します。

REITのデメリット

- 複利の効果が得られない

- 元本割れリスクがある

- 自然災害の影響を受ける

REITは利益を再投資せず分配金として払い出されるため、自身で再投資しなければ複利の効果を得られません。また、地震や水害など自然災害の影響を受けやすいのもREITの特徴です。ほかの運用方法と同じく、REITにも元本割れリスクがあります。

\LINE PayやLINEポイントでも株を買える!/

外貨預金

外貨預金とは、日本円ではなく外国のお金で預金することです。日本の金利が安い今、外貨で預金することで利息を多く受け取れる傾向にあります。日本円と交換する外貨の為替レートによって資産価値が変動するため、注意が必要です。

外貨預金の代表的な通貨は、米ドルです。世界を代表する取引量の多さで世界の基準通貨となっています。

取引量が世界最大の基軸通貨である米ドルは、アメリカ国内はもちろんのこと、貿易や国際的な金融取引の決済にも多く使用されています。 米国は今後も若い人口の増加が予測されており、高い潜在成長性を有しています。

出典:株式会社マネースクエア

金融機関によっては、米ドルの外貨預金は年利2.0%もの利息がつくことがあります。日本円で預金するよりも多額の利息を期待できるでしょう。

外貨預金のメリット

外貨預金は日本円での預金にないメリットを享受できます。具体的には以下の3つが挙げられます。

外貨預金のメリット

- 日本円の預金より高い金利が期待できる

- 為替によっては円換算時に利益が出る

- 商品が分かりやすく運用をはじめやすい

外貨預金のメリットは、商品が分かりやすいため投資初心者の人でも始めやすいことです。また、日本円で預金するより良い利回りの外貨も多数あるほか、外貨に交換したときより円安が進めば、円に戻した場合に為替差益を得ることもできます。

外貨預金のデメリット

外貨預金のデメリットもあるため、投資を始める前に確認しておきましょう。

外貨預金のデメリット

- 為替手数料がかかる

- 円換算時の為替次第では損失が生じる

- 預金保険制度の対象外

外貨預金は、外貨に替えるときも日本円に戻すときも為替手数料がかかります。金利による利息が少ない場合、手数料でマイナスになることもあるでしょう。同様に、外貨に交換したときより円に戻したときの方が円高になっていれば、為替差損が生じます。また外貨は、預金保険制度の対象外となるため、預け先の金融機関が破綻した場合の補償がありません。

\楽天ポイントで投資もできる!/

ロボアドバイザー

ロボアドバイザーとは、人工知能(AI)によって機械が適した商品を提案、資産配分してくれるサービスです。助言のみをしてくれる「アドバイス型」と、購入や運用まで任せられる「投資一任型」の2種類から選べます。

アドバイス型は無料で利用できることがほとんどですが、投資一任型は手数料が必要です。ロボアドバイザーの中でも人気なのが「WealthNavi(ウェルスナビ)」です。

WealthNaviは、運用開始後、最適なタイミングでリバランスや税金の最適化を行います。また、追加投資や自動積立をする場合も、一人一人のポートフォリオを個別にモニタリングして、最適な取引を自動で行うサービスです。このため、一人一人のポートフォリオやそのパフォーマンスは開始した時期や積立投資の有無によって異なります。

出典:WealthNavi

WealthNaviは30万人以上が利用しているロボアドバイザーで、預かり資産は6,000億円を超えています。世界の経済成長を上回るリターンを目指しており、長期的にリターンの増加に期待できます。

ロボアドバイザーのメリット

AIによる資産運用は、近代的で過去にはなかった金融商品です。今までとは異なるメリットを享受できるでしょう。

ロボアドバイザーのメリット

- 手間がかからずほったらかしで運用できる

- 長期投資に向いている

ロボアドバイザーは運用する商品の選定や組み替え、実際の運用を全てAIが行ってくれるため、手間がかからない点がメリットです。短期売買による利益を目指すものではないので、長期間運用することで利益を享受できるでしょう。

ロボアドバイザーのデメリット

手間も時間もかからないロボアドバイザーにも、デメリットは存在します。

ロボアドバイザーのデメリット

- 手数料が高い

- 運用商品の選択肢が少ない

ロボアドバイザーは全てAIに任せて運用していく商品のため、投資信託のコストが0.3%前後なのに対し、ロボアドバイザーは1.0%前後かかります。運用にかかるコストは長期的に見るともったいないと感じるかもしれません。

また運用する商品の選択肢は、投資信託に比べると劣ります。自身で選定や運用ができるという人には、デメリットとなるかもしれません。

債券投資

債券投資とは国や企業などが投資家からお金を借りる代わりに発行される証書のことです。債券は償還日と呼ばれる額面を返す日が決まっており、満期時には投資した金額が戻ってきます。

またお金を国や企業などへ貸し出すので、利子を受け取ることができます。人気の債券のひとつが「たわらノーロード国内債券」。運用方法は以下の通りです。

「国内債券パッシブ・ファンド・マザーファンド」を通じて、主として国内の公社債に実質的に投資し、NOMURA-BPI総合に連動する投資成果をめざす。NOMURA-BPI総合への連動性を高めるため、有価証券先物取引等を活用する場合がある。

出典:楽天銀行

投資対象は日本の公社債で国内債券パッシブ・ファンド・マザーファンドに投資をしています。売買時に手数料がかからないのが特徴です。

債券投資のメリット

債券投資は市場金利と負の相関関係にあるため、リスクヘッジ商品としてポートフォリオに組み入れられることも少なくありません。債券投資のメリットには、以下のようなものがあります。

債券投資のメリット

- 安全性が高い

- 流動性があるため換金しやすい

期償還日まで保有すると全額お金が返ってくるという安全性の高さは、メリットといえます。倒産や破産のリスクはありますが、満期日まで保有した場合の元本割れリスクは比較的小さいでしょう。

また満期日を待たずに売却したくなった場合も、流動性がある商品のため買い手が見つかりやすく、売却しやすい点もメリットです。

債券投資のデメリット

安全性が高く換金しやすい債券投資ですが、一方でデメリットも存在します。

債券投資のデメリット

- 利回りが低い

- 途中で売却した場合は損失が生じるかもしれない

円の預金よりは金利が高いですが、ほかの投資商品と比べると利息が低いことが多いです。また償還日には全額返金されますが、期間途中で換金した場合は額面を下回ることがあります。その場合、損失が生じてしまうため注意しましょう。

個別株投資

個別株投資とは企業の株式を購入し、企業の株主になることです。日本株は、100株から売買することが一般的であるため、個別株の銘柄によっては初期費用がかかる場合があります。

日本の個別株ではオリックスが有名で人気です。以下、オリックスの事業内容です。

常に新しいビジネスを追求し、先進的な商品・サービスを提供する金融サービスグループ。1964年にリース事業からスタートして隣接分野に進出し、現在では融資、投資、生命保険、銀行、資産運用、自動車関連、不動産、環境エネルギー関連などへ事業を広げている。

出典:ネットアイアール

オリックスは法人営業や保険、自動車関連、環境エネルギーなど多岐にわたった分野で事業を営んでいます。株主還元に努めており、配当金のほか株主優待も魅力的です。

個別株投資のメリット

個別株投資のメリットは、主に3つあります。

個別株投資のメリット

- 株主優待が受け取れることがある

- 株価の値上がりによる売却益が得られる

- 配当金による利益にも期待できる

株主優待が欲しくて個別株に投資する人もいるほど人気の株主優待は、個別株投資のメリットといえるでしょう。しかし株主優待は必ず設けなくても良いため、企業の業績などによっては改悪や廃止も考えられるので注意が必要です。もっとも、配当金による利益と売却することによる利益、どちらも狙えるのは株式投資の大きな魅力です。

個別株投資のデメリット

株主優待や配当金などのメリットが存在する一方で、デメリットにも目を向けておきましょう。

個別株投資のデメリット

- 株価の値下がりや経営破綻の可能性がある

- 外国個別株の場合は為替による損失が生じるかもしれない

個別株式に投資する場合、投資先の企業の経営が悪化すると株価に影響し値下がりする可能性があります。最悪、経営が破綻してしまうと投資資金が戻ってこないため注意しましょう。さらに外国株式に投資している場合は、為替レートの変動により損失が生じる場合があります。

100万円からの資産運用で気になるQ&A

100万円から資産運用を始めようとすると、不安や疑問も少なくありません。ここでは、100万円からの運用でよくある質問をまとめました。

- 子どもを大学へ行かせるためにはいくら必要?

- 幼稚園から大学卒業までにかかるお金は、1,000万円からといわれています。もちろん塾などの習い事は別途かかるほか、下宿する場合、国公立か私立かによっても金額はさらに変わってきます。大学入学までに、250万円くらいは貯蓄しておきたいところでしょう。

- NISA口座の開設にはどのような手続きが必要?

- ネット証券の場合、NISA口座の開設はネットやスマートフォンから行えます。口座開設の申し込みフォームに記入し、運転免許証や個人番号カードによる本人確認書類をアップロードし、審査通過すれば口座の開設は完了です。

- ポートフォリオの組み方は決まりがありますか?

- ポートフォリオの構成は一人一人異なります。初期投資額や運用期間、想定する運用利回りやリスクなどから金融商品を組み合わせます。ライフステージによって運用で目指すものが変わるため、定期的な見直しも必要です。

- ネット証券と対面証券会社の違いはありますか?

- ネット証券と対面証券の違いは、実店舗の有無、顧客一人一人に担当者がつくのか、コンサルティングが受けられるかにあります。ネット証券より対面証券の方が手厚いサポートが受けられる半面、手数料が高い傾向にあります。

- 日本でも海外の企業に投資することはできますか?

- 外国株式や海外を対象とした投資信託を取り扱っている金融機関や証券会社が存在するため、日本にいながら海外に投資することも可能です。取り扱っている商品はそれぞれ異なるため、自身が投資したい企業の取引があるか事前に確認しておきましょう。

100万円からの資産運用で将来に備えよう

資産運用は100万円からでも可能。その場合、リスクとポートフォリオのバランスを見ながら、分散投資するのがおすすめです。また一度組んだポートフォリオは、ライフステージに合わせて定期的に見直しましょう。本記事を参考に、ぜひ100万円からの資産運用を始めてみてください。