クレジットカードを発行するには、カード会社基準の審査が必要になります。この記事では審査なしで発行できるクレジットカードの有無と、審査に不安な方も便利に利用できる類似機能を持つカードを紹介します。

目次

審査なしで作れるカードとは?

審査なしに作れるカードってあるの?

審査なしに作れるカードにはデビットカード、プリペイドカード、バーチャルカードがあります。

審査なしでクレジットカードを持つことはできません。クレジットカードを発行するのに審査が必要な理由はただ一つ、カード会社が利用代金を立て替えたあとの返済が見込めるかどうかを判断するためです。クレジットカードを持つためには、どうしても審査基準をクリアする必要があります。

しかし、審査不要で発行される、クレジットカードと類似機能を持つカードも存在します。最近では、経済産業省が推進しているキャッシュレス・ポイント還元事業の影響で、現金支払いからキャッシュレス決済への移行を考える人も多いでしょう。

ここからクレジットカードと類似機能を持つデビットカードやプリペイドカードをご紹介します。各カードの特徴を理解し、使いやすいカード選びの参考にしてください。

おすすめのデビットカード

審査なしでクレジットカードと類似機能を持つデビットカードは、使った金額が口座から即時引き落とされるという特徴を持ちます。口座預金額内であれば口座への入金も不要ですので、使い勝手はクレジットカードに似ています。

| デビットカードのメリット | デビットカードのデメリット |

| · 使いすぎる心配がない · 審査なしでも発行可能 · お金の管理が簡単 |

· 分割・リボ払いによる後払い(ポストペイ)ができない · 利用できないサービスがある |

預金口座にお金を入れておくだけでカード決済が可能なデビットカードですが、高速道路をはじめとする有料道路やガソリンスタンドなど、支払いに使えない場所もあります。

有料道路での利用を考えるのであれば、ETCパーソナルカードを検討するのもおすすめです。

番号なしのリストの場合

ETCパーソナルカード

- ETCパーソナルカードなら、クレジットカードとは別でETCカードを作ることができます。発行に審査は不要、申し込み後に最低2万円*を預託することで有料道路での利用が可能になります。

*平均利用月額が5,000円未満の場合は5,000円(5,000円単位で切り上げ)とし、その4ヵ月分の2万円(以降、2万円単位)が保証金(デポジット額)となります。有料道路を利用できる限度額は、デポジット額の80%まで。もし、利用料金がデポジット額の80%を超過すると、一時的に利用できなくなります。

クレジットカードに近い機能を持つデビットカードは、多くの会社から発行されています。それぞれのデビットカードの年会費や還元率、発行スピードなどをご紹介しますので、選ぶ際の参考にしてください。

-楽天銀行デビットカード

| 年会費 | 無料 |

| 還元率 | 1.0% |

| 発行スピード | 約1週間から10日 |

| 国際ブランド | VISA JCB Mastercard |

楽天銀行デビットカードは、楽天が発行するデビットカードです。

楽天銀行デビットカードの特徴

- 100円の利用につき楽天ポイントが1ポイント還元(ポイント還元率は楽天カードと同等)

- 通常ポイントは、50ポイントから楽天銀行デビットカードの支払いに充当可能

- VISA・Mastercard・JCBすべてがタッチ決済に対応

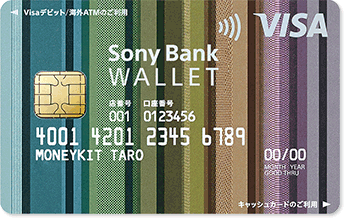

-Sony Bank WALLET

| 年会費 | 無料 |

| 還元率 | 0.5~2.0% |

| 発行スピード | 約1週間から10日 |

| 国際ブランド | VISA |

ソニー銀行の口座開設ができればどなたでも発行可能になるのがSony Bank WALLETです。

Sony Bank WALLETの特徴

- 最高還元率2.0%と高還元

- Visaのタッチ決済に対応

- 一時停止や利用限度額の設定可能で使いすぎ防止におすすめ

-GMOあおぞらネット銀行Visaデビット付キャッシュカード

| 年会費 | 無料 |

| 還元率 | 0.6~1.2% |

| 発行スピード | 約2週間 |

| 国際ブランド | VISA |

キャッシュカードとVisaデビット一体型のGMOあおぞらネット銀行Visaデビット付キャッシュカードは、還元率重視の方におすすめのカードです。

GMOあおぞらネット銀行Visaデビット付キャッシュカードの特徴

- 利用状況により還元率がアップする

- 対応しているスマホ決済が多い

- 0.6~1.2%がキャッシュバック

-PayPay銀行 Visaデビットカード

| 年会費 | 無料 |

| 還元率 | 0.2% |

| 発行スピード | 最短5日 |

| 国際ブランド | VISA |

PayPay銀行 Visaデビットカードは、手数料0円でPayPayでの利用が可能になります。

PayPay銀行 Visaデビットカードの特徴

- キャッシュバックモール経由のオンラインショッピングで還元率1%にUP

- 非接触での決済が可能

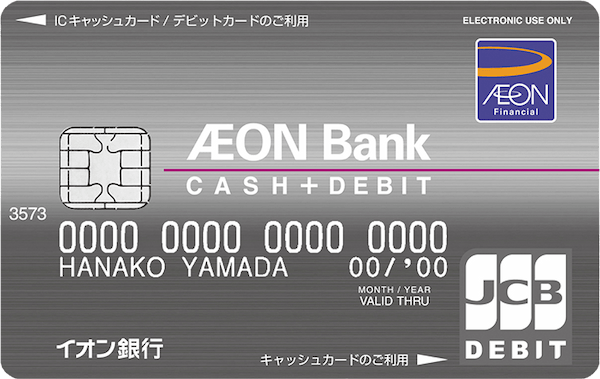

-イオン銀行キャッシュ+デビット

| 年会費 | 無料 |

| 還元率 | 0.5~1.0% |

| 発行スピード | 約2週間 |

| 国際ブランド | JCB |

イオンを利用する機会が多い方にはぜひおすすめしたいのがイオン銀行キャッシュ+デビットです。

イオン銀行キャッシュ+デビットの特徴

- 感謝デーなどにイオンやWAONの特典が受けられる

- 0.5%のポイント還元

- イオングループ対象店舗なら1%のポイント還元にUP

- 電子マネーWAONにも対応!

おすすめのプリペイドカード

審査なしで作れるプリペイドカードは、基本的に前払い方式を採用しているカードです。事前にチャージした金額分を使用するので、クレジットカードのような厳しい年齢制限はなく審査なしで作成可能です。

| プリペイドカードのメリット | プリペイドカードのデメリット |

| · 使いすぎる心配がない · 審査なしでも発行可能 · 基本的に年会費がかからない |

· 利用できないサービスがある · チャージ金額内でしか利用できない |

チャージしないと使えないデメリットはありますが、使いすぎる心配はなく維持費なども必要ありません。プリペイドカードの種類は豊富ですので、年会費やチャージ方法、チャージ上限額や発行スピードを基準に選ぶとよいでしょう。

-バンドルカード リアル+

| 年会費 | 無料 |

| チャージ方法 | · ポチっとチャージ · コンビニ · クレジットカード · ドコモ払い · ビットコイン · ネット銀行 · セブン銀行ATM · 銀行ATM(ペイジー) |

| チャージ上限額 | 10万円/1回・200万円/月間 |

| 発行スピード | 即日(アプリ利用時) |

| 国際ブランド | VISA |

バンドルカード リアル+は、誰でも作れるVisaプリペイドカードです。

バンドルカード リアル+の特徴

- 後払い可能

- ポチっとチャージ機能ならアプリで金額をチャージ可能

- アプリなら1分でネットショッピング専用の「バーチャルカード」発行

- 支払い後は通知でお知らせ

-Kyash Card

| 年会費 | 無料 |

| チャージ方法 | · 銀行口座 · クレジットカード · デビットカード · セブン銀行ATM · コンビニ · 銀行ATM(ペイジー) · Kyashポイント |

| チャージ上限額 | 30万円/1回・100万円/月間 |

| 発行スピード | 即日(アプリ利用時) |

| 国際ブランド | VISA |

VISA加盟店ならオンラインでも実店舗でも利用できるのが、Kyash Cardの特徴です。

Kyash Cardの特徴

- クレジットカードまたはデビットカードへのチャージがネット内で完結

- ポイント還元率は高還元の1%

- サインレス&タッチ決済にも対応

- ICチップを搭載

後払いのバーチャルカードも審査なしで発行できる

審査なしで発行できるバーチャルカードには、クレジットカード同様16桁の番号が付与され、代金の後払いにも利用できます。バーチャルカードの特徴は、クレジットカードやデビットカード、プリペイドカードとは異なり、プラスチックカードが発行されない点です。

| バーチャルカードのメリット | バーチャルカードのデメリット |

| 審査なしでも発行可能 · 使い過ぎを防げる · 個人情報漏洩の不安が少ない · ポイントが貯まるものがある |

· チャージ・決済の上限が低い · 利用シーンが限られている |

バーチャルカードはネット決済に限定されています。また後払い方式を採用しているバーチャルカードだけでなく、前払いが必要なカードもありますので、バーチャルカードを選ぶ際は支払い方法にも注意しておきましょう。

バーチャルカードを選ぶ時のポイント

- ポイント還元率がなるべく高いものを選ぶ

- 維持費がないものを選ぶ

- チャージの上限や決済の上限に注意する

各社の発行するバーチャルカードには、そのほかにも選ぶときのポイントがそれぞれあります。以下でご紹介しますので、ぜひ参考にしてください。

-Kyash Card Virtual

| 年会費 | 無料 |

| 還元率 | 0.2~0.5% |

| 支払い方法 | 前払い |

| チャージ金額 | 3万円/1回(本人確認済み:10万円) 5万円/月間(本人確認済み:15万円) |

| 利用できるタイミング | 即時 |

| 発行条件 | なし |

| 国際ブランド | VISA |

Kyash Card Virtualは、VISA加盟店で利用できるプリペイドカード「Kyash Card」のバーチャルカード機能になります。

| Kyash Card |

| 年会費・・無料 チャージ上限額・・30万円/1回・100万円/月間 発行スピード・・即日(アプリ利用時) 国際ブランド・・VISA |

バーチャル機能を追加する際には条件を満たさないといけませんが、申し込みのハードルは決して高くはありません。Kyash Card Virtualの申し込み条件はメールアドレスと携帯電話の番号の登録であり、ほとんどの方にとって無理のないものになっています。

Kyash Card Virtualの特徴

- Kyashは決済金額の1%がポイントとして付与

- PayPayや楽天ペイなどコード決済サービスの決済手段として登録可能

ネットでの買い物が多い方はKyash CardよりもKyash Card Virtualの方が使い勝手はよいでしょう。

-VANDLE CARD(バンドルカード)バーチャル

| 年会費 | 無料 |

| 還元率 | - |

| 支払い方法 | 前払い・後払い |

| チャージ金額 | 3万円/1枚・12万円/月・100万円/累計 |

| 利用できるタイミング | 即時 |

| 発行条件 | なし |

| 国際ブランド | VISA |

「ポチッとチャージ」を利用すると後払い式に変えることができるバンドルカード バーチャルは、即時発行可能なバーチャルカードです。

バンドルカード バーチャルの特徴

- 前払いと後払いの利用が可能

- チャージ可能枠であれば何度でも利用できる

ポチッとチャージは後払い式に変えることができるので急な買い物の時には助かりますが、チャージ手数料は高いので使いすぎに注意しましょう。

-楽天バーチャルプリペイドカード

| 年会費 | 無料 |

| 還元率 | 1.0% |

| 支払い方法 | 前払い |

| チャージ金額 | 500~3万円/1枚 ※1日に購入できるカードは合計10万円まで |

| 利用できるタイミング | 即時 |

| 発行条件 | 楽天カードの保有が前提 |

| 国際ブランド | Mastercard |

楽天カードの会員であれば誰でも購入が可能な楽天バーチャルプリペイドカードは、クレジットカードの与信枠の範囲内であれば何枚でも購入できます。

楽天バーチャルプリペイドカードの特徴

- 楽天カード会員なら即時発行可能

- 目的別の使い分けに役立つ

- カード番号の入力なしで利用できるのでセキュリティ面も安心

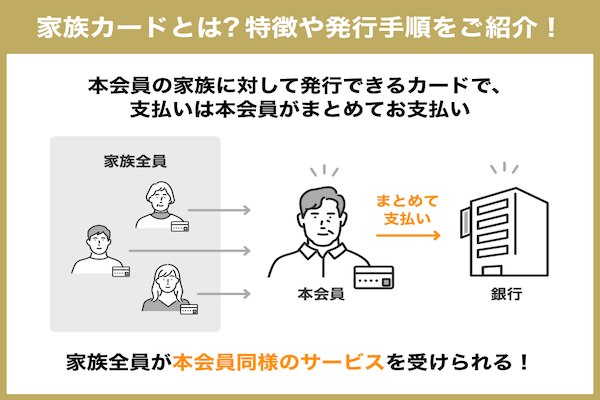

家族カードなら審査なしで発行可能【家族カードの発行手順】

家族カードって何?

家族カードは、クレジットカードの契約者の家族に対して発行できるカードで、契約しているクレジットカードと同じように利用でき、同じようなサービスを受けることができます。

審査なしでクレジットカードを持つ方法に「家族カード」の発行があります。

家族カードとは?

- クレジットカード契約者である本会員の家族に対して発行できるカードで、カード会社によって複数枚発行可能。

家族カードを発行してもらうことで本会員同様のサービスを受けることができます。

家族カードの特徴

クレジットカードには、本カードとは別に家族カードを追加発行できるものがあり、家族カードの発行に必要な審査の対象は本会員になります。

家族カードの発行の条件

- 本会員が既にクレジットカードを持っている

- 家族カードが追加できるクレジットカード

この2つのポイントさえクリアすれば家族カードの発行は可能で、家族カードの所有者が学生や無職であっても審査に影響することはありません。家族カードを発行するには本会員にお願いする必要があります。本会員以外が発行申し込みをすることはできません。

家族カードの利用方法として多いのが、親が子どものために家族カードを発行することです。親子間の決め事をしっかり守れば、本会員同様のサービスが受けられる家族カードは便利でしょう。もちろん家族カードの用途はさまざまです。親子関係以外でも、例えば夫婦間で、審査に不安のある方のために本会員が家族カードを作るのもよいでしょう。

家族カードのメリットは、審査に通る本会員が一人いれば、サブとして複数枚追加発行できる点です。ただし使い方次第では、支払日に家計を圧迫する事態を招くこともあります。家族カードの発行は容易ですが、その後の使い方についてはしっかり計画しておきましょう。

家族カードの発行手順

家族カードの発行にそれほど手間や時間は必要ありません。条件さえ満たせば家族カードの発行を断られることはありませんが、本会員が所有するクレジットカードに家族カードを追加するサービスがなければそもそも申し込むことはできませんので、家族カードを発行する際はカード会社のサービス内容を確認しておきましょう。

-①家族カードに申し込む

クレジットカードの本会員が家族カードに申し込みます。申し込み方法はクレジットカード会社により異なりますが、本会員がクレジットカードの審査に既に通っている状況なので、大半のカード会社はインターネットで簡単に申し込めるようになっていることでしょう。

家族カード申し込み画面に進むまでにログイン作業があります。ログインにはカード会社に登録しているIDやパスワードが必要になりますので、家族カードの申し込みができるのは本会員に限られています。

-②本会員の審査

家族カードの申し込み時も審査はあります。ここでいう審査で主な基準になるのは直近の本会員の利用状況です。クレジットカードを既に所有しているということは厳しい審査に既に通過している証拠です。しかしそれ以降の利用状況や経済状況などから家族カード発行を断られることもあります。家族カードは基本的に発行できると考えてよいのですが、絶対ではないことも頭に入れておくとよいでしょう。

-③家族カードの発行

家族カードの審査に通過すると家族カードが発行され、登録住所に郵送されます。家族カードの利用目的はそれぞれ異なると思いますが、現金不要でまとめて決算できる点から家族カードのメリットを感じる方も多いです。

家族カードを複数枚発行できるカードもありますので目的別に使うのに大変便利ですが、家族カードの発行可能枚数はカードによって異なります。年会費に関しても1枚目までは無料、2枚目以降は年会費が発生するものもあります。家族カードを申し込む際は利用用途に合わせて、ご自身が使いやすいカードで申し込むのがおすすめです。

クレジットカードが審査なしで申し込めない理由

クレジットカードにはなぜ審査が必要なの?

クレジットカードの審査は、申込者本人に返済能力があることを確認するために実施されます。

クレジットカードは、申込者とカード会社の間に信頼関係があって初めて発行されるカードです。クレジットカードの名の通り、「クレジット=信用」ありきであることは理解できると思います。

クレジットカードを利用して支払いをすると、その場に現金がなくても必要なものが手に入ります。そのお金はカード会社が一時的に立て替えているわけです。返済に不安がある方にはクレジットカードを容易に発行できません。それがクレジットカード発行に審査が絶対に必要な理由です。

クレジットカード会社によって審査の基準は異なります。審査が厳しい会社、審査の会社など耳にしたことはあると思いますが、審査は必須であり、一定の審査基準は存在します。

クレジットカード申し込み時の流れ

クレジットカードの審査を通過するには、全てのチェック項目をクリアしないといけません。

| クレジットカード申し込み時の流れ |

| 1. 申し込み内容を審査・・本人の申告による申し込み内容を確認 2. 本人確認・・運転免許証など、本人確認書類の確認 3. 取引履歴の確認・・過去の自社との取引履歴を確認 4. 信用情報を照会・・信用情報機関に照会。銀行や消費者金融など他社との取引履歴を確認 5. クレジットカード発行の可否決定 |

審査基準に関しては具体的な審査内容や審査基準が開示されることはありませんが、どのカード会社の審査においても「属性情報」と「信用情報」を審査の基準にしています。ここからは「属性情報」と「信用情報」についてみていきましょう。

申込者の属性情報

属性情報とは、本人にどれほどの支払能力があるかを推察するための情報になります。属性情報にはさまざまな項目が対象になります。

属性情報の項目

- 年齢

- 年収

- 勤務先の社名や企業規模

- 勤続年数

- 家族構成

- 居住状況

年収に関しては支払い能力を判断するための重要情報になりますので、どのカード会社にも勤務の有無や年収を尋ねる項目があるでしょう。ただ、カード会社独自の審査基準を設けるところも多く、同じ年収であっても審査に通る場合と通らない場合があります。

どのように判断したのかはカード会社しか知り得ないことですが、過去の借り入れや返済の実績を重視するカード会社、現在の支払い能力に重点を置くカード会社と、どこを重要視するかはカード会社で変わってくるので、クレジットカード申し込み時は偽りなく真実を伝えることが大切になります。

本人の信用情報

信用情報は、過去のクレジットカードや住宅・自動車ローンなどの利用履歴などの情報になります。「クレジットヒストリー(クレヒス)」という言葉を聞いたことがあるかもしれませんが、これは信用情報のことです。

個人の信用情報は、カード会社ごとではなく信用情報機関によって管理されています。新規カードの申込者に対してカード会社は信用情報機関に申込者の信用情報を開示依頼し、これまでの利用状況情報を取得します。

個人の信用情報チェックポイント

- 支払いの遅延がないか

- 過去に強制解約になっていないか

- 月間の支払い料金

- これまでのクレジットカード申し込み状況

信用情報機関で取得できる情報は審査を大きく左右します。カード会社は属性情報に加えて信用情報から、カードを安心して発行できる申込者なのかどうかを判断するのです。

クレジットカードの審査に落ちた理由

クレジットカードの審査に落ちる原因は何?

クレジットカードの審査に落ちた場合その理由を明かされることはありませんが、主に申込者本人に返済能力がないことが認められた場合に落ちてしまうようです。

クレジットカードの審査に落ちる原因は、過去の利用履歴や現在の収入情報に限りません。実は申し込み自体初めてであることが、審査に落ちる理由になることもあります。つまりクレジットカードの審査に落ちた原因が、必ずしも自分の経済状況にあるとは限りません。

しかしいずれにしろ、クレジットカードの審査に通らないのは、カード会社が立て替えに不安を感じたためです。その理由として挙げられるポイントをそれぞれみていきましょう。

カード会社が不安を感じるポイント

- 返済能力が低い

- 過去に金融事故を起こしている

- 多額の借り入れをしている

- 過去の利用履歴がない

返済能力が低い

どのくらいの収入があるかは、クレジットカードの審査で重要視されるポイントのひとつになります。収入の基準はカード会社の利用限度額によって異なりますが、どのカード会社も重視しているのは「安定した収入があるかどうか」です。

収入が月によって大きく変動していると審査に引っかかることもありますし、本人の収入がそもそもないという状況ではなかなかカード会社の審査に通りません。

過去に金融事故を起こしている

カード会社は「信頼できるかどうか」という点も審査の重要ポイントにしています。そこで支払い延滞や強制解約、金融事故の履歴を照会して申込者の信用情報を判断します。これまでカード会社への支払いが遅れたり、カード会社からの信用を失い強制解約になったりした経験がある方はクレジットカードの審査が通りにくいと考えておいた方がよいでしょう。

多額の借り入れをしている

返済はスムーズに行えていてもクレジットカードの審査に落ちる理由として考えられるのが、「多額の借り入れ」になります。借り入れた分を決まった額、決まった期日に返済していても、カード会社としては借り入れたお金を返済に回しているのではないかと考え、良い印象は持ちません。

クレジットカードの審査で照会される信用情報は現在、過去の借り入れ情報を照会されます。借り入れの額が大きいと返済遅延がなくともカード会社の審査に落ちることはあります。

過去の利用履歴がない

カード会社は属性情報と信用情報をもとに審査を進めますが、情報がないことが理由で審査に落ちることもあります。この理由に関して申込者本人が納得いかないのは当然ですが、初めてクレジットカードを作る方のことを「ホワイト」と呼び、判断材料がないが故に審査を通過できないことがあるのは事実です。

情報がないことで審査に落ちたのであれば、まずは信用情報を残すために審査に通りやすいクレジットカードを作るのはどうでしょうか。よい信用情報を積み重ねることで、ゆくゆくはステータスも高いゴールド・プラチナカードの取得にもつながり、ランクを重ねていくことで本当に利用したいクレジットカードの発行も可能になります。

クレジットカードの審査に通りやすくなるコツ

クレジットカードの審査に通るコツはある?

クレジットカードの審査に通りやすくするためには、自分に返済能力が十分にあることを認めてもらう必要があります。

クレジットカードは審査が必要になりますが、一定の審査基準が定められているわけではなく、あるカード会社で審査が通らなくても審査の厳しくない別のカード会社であればクレジットカードを発行することもできるかもしれません。

ただし、審査が厳しくないとはいえ一時的に支払い金額を立て替えるわけですので、審査を通過するためにもカード会社に良い印象を与えることが必要になります。印象を良くするために嘘の申告をするのはNGですが、審査に必要な必須項目を最大限埋めることで審査が通りやすくなります。

基本的に「年会費無料のカードは審査の通過率が高い」と言われています。しかし審査の通過率が高いカードでも一定の審査基準を設けていますので、審査を通過するために必要なポイントをみていきましょう。

審査を通過するのに必要なポイント

- 安定した収入を確保する

- 複数社に申し込みをしない

- キャッシング枠の申し込みをしない

- 固定電話の番号も記入する

- 独自の審査基準がある会社を選ぶ

安定した収入を確保する

カード会社は返済能力を判断するために現在の収入を重視します。専業主婦•無職•学生•フリーランスの方のように、収入をどの程度得ているのか、収入そのものがあるのかないのか判断できない状況では、審査を通過することは厳しくなります。

もしフリーランスで一定の収入を得ているのであれば、提出できる証明書類を提出することで収入面でのハードルを超えることはできるかもしれません。しかし専業主婦や無職、学生となるとカード会社にとっては立て替え分の返済に不安を感じます。

クレジットカードに申し込むのであれば、カード会社の感じる不安要素をなくすためにも収入面での環境をまず整えましょう。

複数社に申し込みをしない

審査が不安で複数社に同時期に申し込む方もいらっしゃいますが、クレジットカードの審査において同時期に複数社に申し込む行為は決して良い印象を与えません。複数社に申し込むことで、審査に通る可能性は高まるように感じます。

しかしカード会社によっては新規入会のキャンペーンを行う会社もあり、複数社に申し込む行為が入会キャンペーン目当てなのではと疑われることもあります。複数社に申し込む行為は「申し込みブラック」にも認定されますので、審査通過に不利な行為であると理解しましょう。

キャッシング枠の申し込みをしない

クレジットカードの審査に通りやすくするには、キャッシング枠は0に設定しましょう。

キャッシングとは?

- クレジットカードを使って現金を引き出す機能のことです。

クレジットカードにはキャッシング機能がついています。このサービスを付帯するかどうかは申し込み時に個人で選択できます。キャッシングで引き出せる額も選択でき、キャッシング枠内での現金の引き出しが可能です。もちろんお金を借りているわけですので返済の義務は生じます。

万が一の事態でも補償がついていることを考えると便利なサービスですが、キャッシング機能を付帯するとなると審査はより厳しくなります。クレジットカードの審査に確実に通りたい方は、キャッシング枠を0に設定して申し込みましょう。

固定電話の番号も記入する

クレジットカードの審査は、信用してよい申込者なのかということを、申し込み情報や取引履歴から点数をつけて行います。できるだけ加点になる情報を申し込み時に提示することは大事なことです。

固定電話がある方はその番号も記入しましょう。携帯電話と比較すると固定電話はあまり番号が変わりません。連絡手段が途絶えることがないと判断され、加点要素のひとつになります。

独自の審査基準がある会社を選ぶ

ゴールドカードなどランクの高いクレジットカードは審査が厳しい傾向にあるので、独自の審査基準で審査を行うカード会社に申し込みましょう。

独自の審査基準を持っているかどうかはカード会社のサイトに記載されています。年会費無料のカード会社も比較的審査が早い傾向にありますので、審査基準でカード会社を選ぶときの参考にしてください。

ブラックリストに登録されたらクレジットカードは作れない?

ブラックリストに登録されたらどうなるの?

実は金融機関において「ブラックリスト」という名簿や帳票は存在しません。ですが、クレジットカードの支払いに遅れると信用情報機関(CIC)に金融事故の情報が載ってしまい、その後の審査に通りづらくなってしまいます。

ブラックリストに載ると、原則として新規の借り入れやクレジットカードの申し込みはできません。ブラックリストに載っているかどうかはご自身のこれまでの利用履歴からある程度判断できると思います。一度ブラックリストに載ると5年間は情報が残ってしまいます。

ブラックリストとは?登録される条件

正確に言えば、金融機関においてブラックリストなどの名簿は存在しません。しかし金融事故を起こすと「ブラックリストに載る」と表現され、多くの方がブラックリストの存在を信じているはずです。

名簿としては存在しないブラックリストですが、クレジットカードの支払いが遅れたり返済の義務を怠ったりした場合、その情報が「信用情報機関(CIC)」に残ります。

クレジットカードの審査は信用情報機関(CIC)からの情報も判断材料にしていますので、「ブラックリストに載っているから落ちた」のではなく、「過去の取引情報をもとに判断された」ことになります。

信用情報機関(CIC)に情報が保存される期間は情報によって異なりますが、多くは5年間です。判断材料として重視される信用情報機関(CIC)に情報を残さない行動をすることが重要になります。

ここからは信用情報機関(CIC)に情報が載る原因についてみていきましょう。

信用情報機関(CIC)に情報が載る原因

- 2,3ヵ月以上の長期間の滞納

- 代位弁済

- カードの強制解約

信用情報機関(CIC)に情報が載る3つの原因を、一つひとつ解説します。

-2,3ヵ月以上の長期間の滞納

カード会社への返済が遅れると状況は「滞納」に変わります。この滞納期間が延びると、信用情報機関(CIC)に載る原因になります。1日の滞納ですぐに信用情報機関(CIC)に載るわけではありません。

カード会社も猶予を設けており、初回の引き落とし日に間に合わなかった場合もある程度期日を延ばして支払いを催促します。もちろん毎月支払いが数日遅れるのは返済意識の低下を感じさせるためよくはありませんが、2,3ヵ月以上滞納した場合は、信用情報機関(CIC)に情報が載ることを覚悟する必要があります。

「数日なら大丈夫」の意識を持つことは危険です。情報の蓄積から数日の滞納も信用情報機関(CIC)に載ることはありますので、カード会社への支払いは約束の期日をしっかり守りましょう。

-代位弁済

債務者の債務を別の者が保証する代位弁済も信用情報機関(CIC)に載るので、返済を保証会社に頼る行為は最終手段と考えましょう。代位弁済は手続き方法がいくつかあります。

| 債務整理の手続き方法 |

| · 任意整理・・借金の減額や金利の引き直しなどを交渉で、返済金額を減らすこと · 民事再生・・借金の返済額を減らし、3~5年かけて返済していく手続き · 自己破産・・財産がないことを裁判所に認めてもらい、借金の支払い義務が取り消されること |

任意整理、民事再生、自己破産のいずれも、結局は保証会社などが肩代わりしています。この行為は返済能力が低いことに紐づけられますので、一度でも代位弁済を行うと信用情報機関(CIC)に情報が載ります。

代位弁済はカード利用者側にとっては救済措置ですが、カード会社に与える印象は良くありませんので、代位弁済はできるだけ避けることが大切です。

-カードの強制解約

クレジットカードは場合によってはカード会社により強制解約されることがあります。強制解約の原因はカード会社によって多少異なりますが、多くの場合長期間の滞納やカードの利用規約に反する不正利用などが挙げられます。

強制的にカードを解約されたとの情報も信用情報機関(CIC)に載りますので、カード会社の利用規約を守り支払いの義務を怠らないようにしましょう。

審査が早いクレジットカードランキング

審査が早いクレジットカードはある?

比較的審査に通りやすいライフカード(デポジット型)がおすすめです。

過去に金融事故を起こして審査に不安のある方や収入に不安がある方にもおすすめの、クレジットカードは?

審査が不安な方におすすめなクレジットカード

- ライフカード(デポジット型)

- イオンカード

- 楽天カード

- dカード

- Nexus Card

- JCB Card W

それぞれの特徴をよくご覧になり、使いやすく申し込みに有利になりそうなカード選びの参考にしてください。

ライフカード(デポジット型)

ライフカード(デポジット型)は事前に保証金を預けて利用するクレジットカードで、比較的審査が早い傾向にあります。他社との大きな違いは保証金の有無のみで、店頭でのお買い物から公共料金の支払いまで、通常のクレジットカードとして利用できます。

過去に延滞がある方や過去の金融事故に不安がある方も初めてクレジットカードを申し込む方も、20歳以上(高校生を除く)で電話連絡が可能であれば審査に通る可能性は高いです。

-ライフカード(デポジット型)の基本情報

| 年会費 | 限度額が10万円の場合:5,500円 |

| 還元率 | 0.1% |

| 発行スピード | 最短3営業日 |

| 支払日 | 5日締め・当月27日もしくは翌月3日払い |

| 申し込み条件 | 20歳以上で電話連絡が可能な方 |

| 国際ブランド | MasterCard |

イオンカード

イオンカードは流通系で、申し込み条件のハードルが低いクレジットカードです。申し込み条件も18歳以上で電話連絡可能な方と制限はゆるく、審査に通らない心配はほぼありません。イオンカードは非常に使い勝手のよいカードで、1枚で3つの機能を持っています。

イオンカードの3つの機能

- クレジットカードとしてお買い物に利用できる

- イオン銀行のキャッシュカードとしての機能

- 電子マネーWAONとしての機能

イオンを利用することが多い方はキャッシュレスに切り替え、カード利用の恩恵を受けてみてはいかがでしょう。

-イオンカードの基本情報

| 年会費 | 無料 |

| 還元率 | 0.5% |

| 発行スピード | 最短即日 |

| 支払日 | 10日締め・翌月2日払い |

| 申し込み条件 | 高校生を除く18歳以上 |

| 国際ブランド | VISA/Mastercard/JCB |

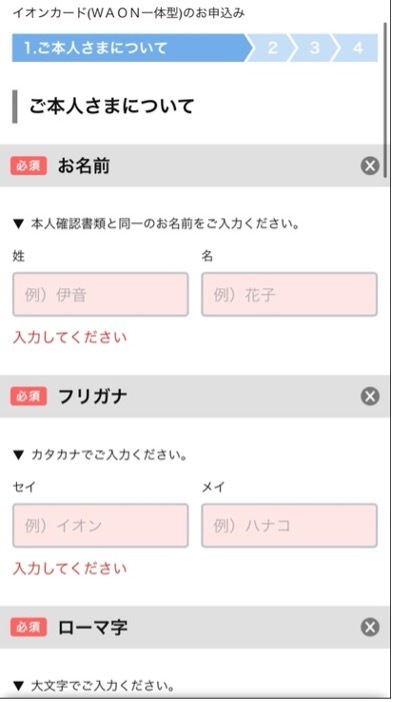

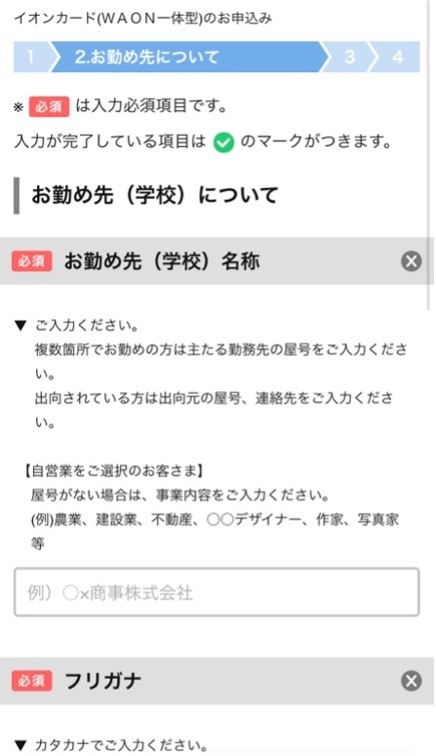

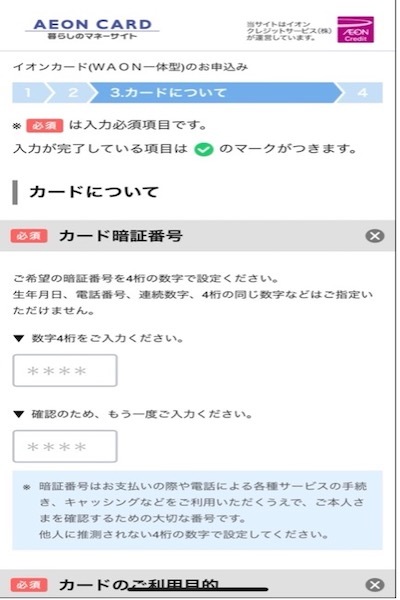

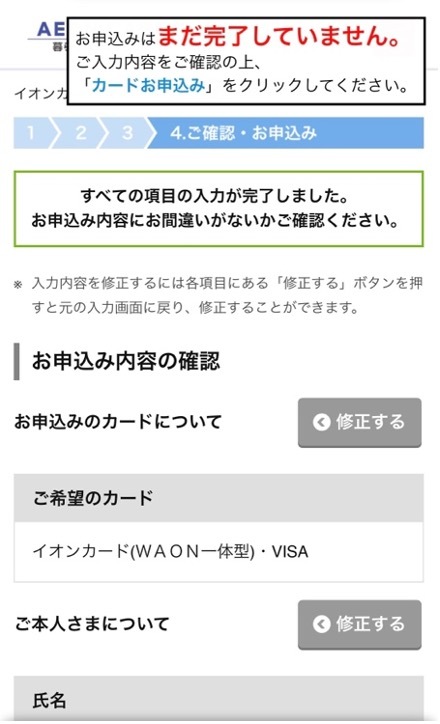

イオンカードの発行手順

①希望のカードを選択する

②即時発行または、通常発行を選択する

③本人情報を記入する

④勤め先(学校)について記載する

⑤カードの暗証番号等を設定する

⑥申込内容を確認し、「カードお申込み」をクリックする

楽天カード

幅広い世代に人気の楽天カードは、楽天が発行するクレジットカードです。楽天カードは申し込み時のキャンペーンを常に実施しています。

楽天カードの特徴

- 貯まったポイントは楽天市場でそのまま使える

- 年会費永年無料

楽天市場の利用が多い方にもおすすめのカードになります。

-楽天カードの基本情報

| 年会費 | 無料 |

| 還元率 | 1.0% |

| 発行スピード | 1週間〜10日程度 |

| 支払日 | 月末締め・翌月27月払い |

| 申し込み条件 | 高校生を除く18歳以上 |

| 国際ブランド | VISA/Mastercard/JCB/AMERICAN EXPRESS |

dカード

ドコモユーザーには特におすすめのdカードは、最短5分で審査が完了します。ドコモの携帯料金の支払い用としてdカードを新規で申し込みすると、携帯料金が割引になる他にポイント還元もあります。審査もゆるく、一般的なクレジットカードが作れる方なら審査に落ちる心配はありません。

dカードの特徴

- アプリ利用で実店舗でもタッチ決済が可能

- 家族カード発行可能

- ETCカード発行可能

dカードがあれば、ドコモユーザーでなくても便利なサービスが利用できます。カードの一本化にもおすすめです。

-dカードの基本情報

| 年会費 | 無料 |

| 還元率 | 1.0% |

| 発行スピード | 最短5営業日 |

| 支払日 | 5日締め・翌月10日払い |

| 申し込み条件 | 18歳以上 |

| 国際ブランド | VISA/MasterCard |

Nexus Card

Nexus Cardは保証金、5万円からチャージできるデポジット型のクレジットカードです。デポジット内での買い物をするので審査もゆるく使いすぎ防止にもつながります。プリペイドカードに似た性質を持ちますが、Nexus Cardは通常のクレジットカードのようにカードの利用でポイントが貯まります。

また通信料や公共料金の支払いにも利用でき、通信料や公共料金の支払いでもポイントを貯めることができるので、クレジットカードの後払いに不安がある方にもおすすめのカードです。

-Nexus Cardの基本情報

| 年会費 | 1,375円(税込) |

| 還元率 | 0.5% |

| 発行スピード | 2週間程度 |

| 支払日 | 15日締め・翌月6日払い |

| 申し込み条件 | 高校生を除く18歳以上 |

| 国際ブランド | Mastercard |

JCB CARD W

JCBが発行するJCB Card Wは18歳から39歳の方が申し込み対象になっており、年齢制限がある分審査は早い傾向にあります。

JCB Card Wは申込者だけでなく配偶者の継続収入も審査の対象にしているので、申込者の収入に不安がある場合でも配偶者の収入から審査に通る可能性は高くなります。

JCB Card Wの特徴

- 通常ポイントは2倍(ポイント還元率1%)還元

- 年会費無料

年会費は無料で還元率の高いJCB Card Wは若い世代にも人気のカードになっています。

-JCB Card Wの基本情報

| 年会費 | 無料 |

| 還元率 | 1.0% |

| 発行スピード | 最短3営業日 |

| 支払日 | 15日締め・翌月10日払い |

| 申し込み条件 | 18〜39歳 |

| 国際ブランド | JCB |

JCB CARD Wのメリット

年会費永年無料!39歳までの入会で40歳以降も無料で継続可能に

JCB CARD Wは年会費が永年無料です。入会は18~39歳限定だが、39歳までに入会を済ませていれば、40歳以降も年会費無料のまま継続できます。18歳以上であれば高校生を除く学生でも入会できるため、学生の頃からお得にクレジットカードを利用することができるでしょう。さらに家族会員も年会費無料で利用できる上、ETCカードやQUICPay(クイックペイ)TMカードも追加できます。

いつでもポイント2倍の高還元率クレジットカード!パートナー店舗ならさらにお得に

JCBカードの中でも屈指の高還元率を誇るJCB CARD Wは、ポイントがいつでも2倍貯まる点も魅力です。さらにAmazonやセブンイレブン、スターバックスなどのパートナー店舗で利用すると、最大11倍のポイントを獲得できるため、日常的に利用する店舗があればよりお得にポイントを貯められます。貯めたポイントはキャッシュバックやパートナーポイントプログラムでの利用など、幅広く利用できます。

JCB CARD Wのデメリット

入会は18~39歳限定。40歳以上は新規入会できない点に注意

JCB CARD Wは18~39歳限定で入会できるクレジットカードのため、40歳以上は申し込むことができない点に注意が必要です。39歳までに入会しておけば40歳以降も継続して年会費無料で利用できますが、すでに40歳以上の場合、年齢制限のないJCBの他のクレジットカード、あるいは他社のクレジットカードに申し込むことになります。その場合、JCB CARD Wのお得なポイント制度は適用されない点がデメリットに感じられる方もいるでしょう。

旅行傷害保険やショッピングガード保険は利用付帯かつ国内では利用できない

JCB CARD Wの旅行傷害保険やショッピングガード保険は、利用付帯という条件が設けられています。例えば旅行代金に関する補償であれば、あらかじめ旅行代金をJCB CARD Wで決済している必要があるため注意しなければいけません。同様にショッピングガード保険も、JCB CARD Wを使って購入した商品やサービスに限定されます。さらにいずれの保険も国内の利用では使えないため、海外旅行の機会の多い方でなければ恩恵は受けにくいでしょう。

クレジットカードの審査に関するQ&A

クレジットカードの審査に不安を感じる方は多いと思います。この記事ではクレジットカードの審査の流れから、審査に通るコツ、そしておすすめのカードを紹介しましたが、不安要素をできるだけなくしておくためにもよくあるクレジットカードの審査に関するQ&Aを最後に見ておきましょう。

無職だったり正社員ではなかったりしてもクレジットカードは作れる?

パートやアルバイトの方でも申し込み可能なカード会社はあります。ただ無職となると、申し込み時に収入の項目に数字を入れることができなくなるので、審査に通るのは厳しくなります。属性情報が不安な方は、パート•アルバイトでも申し込み可能なカード会社を選びましょう。

安定した収入がなくても大丈夫?

審査の中で重視されるのは安定した収入の有無ですので、安定した収入を得ている方が有利になります。

しかし収入に変動があっても返済能力があると判断されると審査が通ることもあります。申し込み時にできるだけ有利になる情報を追加で記入すると、収入面のマイナスを補うことができるので、埋められる項目は全て埋めておくとよいでしょう。

クレジットカード会社と提携しているサービスなら有利になる?

クレジットカード会社は、提携しているカード履歴や情報も重視するので、これまでの信用の蓄積から有利になる可能性は高くなります。提携会社の情報であればさまざまな情報が開示できますからね。これまでの履歴で強みになりそうな会社と提携しているカード会社があるなら候補に挙げておくとよいでしょう。

携帯電話の支払いが1ヶ月遅れになっていても大丈夫?

クレジットカードの審査は携帯料金の支払い状況も判断材料のひとつにしているので、携帯電話の滞納はマイナスの情報になります。また携帯電話の強制解約も審査に影響します。携帯電話の利用料金も期日を守って払いましょう。

クレジットカード申し込み時の「配偶者の有無」は審査に関係するのでしょうか?

カードの審査において申込者の家族構成も重視されることがあります。配偶者がいる場合、配偶者に金融事故がない限りは有利な情報になるでしょう。

配偶者の収入をカードの支払いに充てることも考えられるので、トータルの収入として捉えられる可能性もあります。配偶者に金融事故があるならマイナスの要素になります。

家族カードなら審査なしでもクレジットカードは作れる!審査の早い会社ならハードルも低くなる!

審査なしでクレジットカードを作りたければ、家族カードに限ります。家族カード以外で審査をせずに発行できるクレジットカードはありません。

クレジットカードの審査に不安がある方はこのページで紹介したクレジットカードへの申し込み、もしくはクレジットカードに類似したカードの発行をおすすめします。

| 関連記事 |

|---|

|

・【目的別】おすすめのクレジットカードおすすめ8選と失敗しない選び方を解説 ・ 【高還元率】クレジットカード8選!選び方や各カードの特徴を徹底解説 ・マスターカードの魅力は?おすすめ5選と選び方を徹底解説 ・20代におすすめクレジットカード7選!20代限定のメリットも紹介 ・イオンカードのメリット・デメリットは?その評判や特徴とあわせて解説 |