カードローンの金利が高かったり、返済方法が面倒なものに限られていたりして、ストレスを感じてはいませんか。自身の借金の状況に合っていなければ、三菱UFJ銀行の「バンクイック」への借り換えをおすすめします。借り換え前より恵まれた条件で返済を進められるでしょう。

借金をスムーズに返済したい方のために、バンクイックに借り換える方法やメリットを紹介します。口コミも交えながら解説するので、この記事を読めば、借り換えの解決ヒントを学べます。

目次

三菱UFJ銀行【バンクイック】の概要

バンクイックってどんなサービスなんだろう?

バンクイックは三菱UFJ銀行が提供するカードローンサービスのことです。

ここでは、バンクイックの基本的な特徴をまとめました。借り換え可能な方の条件や、実際の申込、借入、返済の各方法をご紹介いたします。ここで基本的な借り換えの流れをつかんでみてください。

【バンクイック】の概要

バンクイックでは、公式サイトで以下の条件が定められています。

| 利用できる方 | 満20歳以上65歳未満の国内居住者のうち、原則安定収入がある方 |

|---|---|

| 用途 | 事業性資金を除き特に指定なし |

| 利用期間 | 原則1年ごとに審査のうえ自動更新 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 手数料 | 不要 |

| 指定紛争解決機関 | 全国銀行協会相談室:0570-017109または03-5252-3772 祝日・12月31日~1月3日などを除く平日9時~17時まで対応 |

続いて、利用限度額に合わせた金利をご紹介します。

| 利用限度額 | 金利(年率変動型) |

|---|---|

| 10万円以上100万円以下 | 年13.6%~年14.6% |

| 100万円超200万円以下 | 年10.6%~年13.6% |

| 200万円超300万円以下 | 年7.6%~年10.6% |

| 300万円超400万円以下 | 年6.1%~年7.6% |

| 400万円超500万円以下 | 年1.8%~年6.1% |

以上の条件は、2017年3月27日以降の契約に適用されます。

続いて、最低返済額のご紹介です。

| 借入残高 | 返済額 | ||

|---|---|---|---|

| 年率8.1%以下 | 年率8.1%超15%未満 | 年率15%以上 | |

| 10万円以下 | 1000円 | 2000円 | 3000円 |

| 10万円超20万円以下 | 2000円 | 4000円 | 6000円 |

| 20万円超~30万円以下 | 3000円 | 6000円 | 9000円 |

| 30万円超~40万円以下 | 4000円 | 8000円 | 1万2000円 |

| 40万円超(残高が10万円増えるごとに) | 1000円追加 | 2000円追加 | 3000円追加 |

以上は、2013年3月25日以降の契約が対象です。この日以降に返済額の変更契約を結んだ場合も含みます。このような基本原則を踏まえて、利用できる可能性を考えましょう。

借入方法

基本的な借入方法は、ATMか銀行口座への振込です。ATMではバンクイックカードを使えば、以下の場所で利用可能です。利用可能な時間帯は全対象ATM共通で、0時10分~23時50分です。ただし毎週月曜日の1時~5時と、毎月第2土曜日の21時~翌朝7時は使えません。

| 銀行ATM | 三菱UFJ銀行 |

|---|---|

| 提携コンビニATM | セブンイレブン、ローソン(銀行ATMマークがある場合のみ)、イーネット |

ATMにより操作方法は若干異なりますが、基本的にはバンクイックカードを入れて引き出しボタンを押し、暗証番号と借入額を入力すれば手続き完了です。また、1日あたりに引き出せるのは、初期設定の場合50万円なので、変更希望なら第二リテールアカウント支店(0120-76-5919)に伝えましょう。

また振込で借り入れる場合は、バンクイックアプリ、会員ページまたは電話よりお申し込みください。※他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。

返済方法

返済方法は3つです。ATM、口座引き落とし、インターネットバンキングです。

ATMでは借入時と同じく、三菱UFJ銀行や指定提携コンビニATMで対応可能です。時間外利用手数料もかからないので、深夜や早朝でも取引できます。

口座引き落としの場合は、希望の日時を指定しましょう。当日に利用者が何もしなくても、口座内の金額が充分なら自動で返済ができます。返済期限を忘れるリスクを抑えられるでしょう。

インターネットバンキングによる返済は、三菱UFJダイレクトを通し、金額入力などの操作を進めてください。返済方法が複数にわたる点も、バンクイックが便利なポイントのひとつです。

申込方法

申込方法は、WEB、電話の2つです。どの場合でも本人確認書類が必要で、50万円超の借入額希望の場合はそれに加えて収入証明書も用意しましょう。またWEB以外であれば利用申込書をダウンロードし、必要事項を記してください。 WEBは、パソコン、スマートフォン、アプリを通し、24時間いつでも申し込めて便利です。

三菱UFJ銀行に借り換えるメリット

三菱UFJ銀行に借り換えることにメリットはあるの?

実は三菱UFJ銀行に借り換えるメリットは多いです。ぜひ検討してみてください。

三菱UFJ銀行の借り換えでは、次の9つのメリットがあります。

三菱UFJ銀行へ借り換える9つのメリット

- 金利が低い

- 保証人不要・無担保

- 借入可能額が高い

- 返済金額が低い

- 返済方法が選べる

- ATMが無料で利用できる

- 24時間申込できる

- 自動契約機で契約できる※2022年3月31日(木)をもって、テレビ窓口での新規申込受付を終了

- 大手銀行で安心安全

それぞれのポイントを見ていきましょう。

金利が低い

まず、バンクイックにおけるメリットとして、金利の低さが挙げられます。初利用時の上限金利は、ほとんどの場合年14.6%になります。

消費者金融系の上限金利は、三菱UFJ銀行のような銀行系より高く、たとえばアイフルなら18.0%、プロミスなら17.8%です。

貸金業法とは 知っておきたいお借り入れのルール上限金利は、①上限を超えた金利が無効となる利息制限法(上限金利は貸付け額に応じて15%~20%)、②刑事罰の対象となる上限金利を定めた出資法(上限金利(改正前:29.2%))の2つの法律で規制されています。貸金業者の場合、この出資法の上限金利と利息制限法の上限金利の間の金利帯(いわゆる「グレーゾーン金利」)でも、ある一定の要件を満たすと有効とみなされていました。

引用:日本貸金業協会

カードローンを利用中で、金利の高さに苦しんでいる方なら、バンクイックを利用する価値があるでしょう。金利は元本に対する利息の割合なので、他の返済先より小さければ支払も楽になるからです。金利の高さが気になる方は、なるべく低いところへ借り換えましょう。

保証人不要・無担保

2つ目のメリットは、保証人も担保も必要ないことです。ローンの利用時に、有価証券や不動産の担保を条件とする金融機関があります。この場合、返済期限を守れないと、お金を返すために担保の所有権を失ってしまいます。または、保証人が代わりに利用者の借金を払うケースもあります。

しかし、バンクイックならこうしたリスクはありません。返済がうまくいかず資産を差し押さえられたり、他人に迷惑をかけたりするのが怖いという方もいるでしょう。その場合は担保や保証人のない金融機関がおすすめです。

返済期限を過ぎてしまうと信用情報に傷がつくリスクはありますが、資産の差し押さえや保証人への請求などで、過剰な迷惑をかけない点はメリットでしょう。

借入可能額が高い

3つ目のメリットは、借入可能額の高さです。バンクイックの場合は、最大500万円になります。

他の金融機関への返済が残っていて、金利の高さに苦しんでいる方でも対応しやすいでしょう。借入残高が500万円以内なら、バンクイックに切り替えやすいからです。

ただし、初回利用時から500万円まで借りられるとは限りません。これはあくまでも借入を認められる上限額であり、審査内容に応じて50万円や100万円までの融資しか認められないケースもあります。

それでもバンクイックの利用を重ねれば、金融機関からの信用も高くなるでしょう。そのときは上限いっぱいの500万円まで借りられる可能性もあります。

返済金額が低い

4つ目のメリットは、返済金額の低さです。借入残高にもよりますが、月々の返済額が1000円だけでよいケースもあります。

ただし、月々の返済額が低いと、完済まで時間がかかるといったデメリットには注意が必要です。しかし返済期限を破るリスクを抑えられる点で、メリットも大きいといえます。家計のやりくりも楽になるでしょう。

以上から、バンクイックは、返済の負担を重くしたくない方におすすめです。月々の返済額を調整しやすければ、家計を圧迫しすぎずに、楽にお金を返せます。バンクイックでは毎月1000円からの返済が可能なので、完済までのスケジュールを組みやすいでしょう。

返済方法が選べる

5つ目のメリットは、複数の返済方法があることです。現時点で認められている返済方法は、ATM、口座引き落とし、インターネットバンキングの3つになります。

ATMなら三菱UFJ銀行のほか、自宅から近いコンビニでも利用可能です。少ない移動時間で、手軽に借入や返済ができるでしょう。また、口座引き落としなら、手続きなしでも自動決済できます。こちらの方法であれば、返済期限を忘れて支払遅延になるリスクを抑えられます。

インターネットバンキングなら、パソコンやスマートフォンが使えれば、自宅など場所を問わずに取引可能です。

以上から、仕事や家事で毎日が忙しく、返済期限を逃したくない方には安心できるでしょう。複数の返済方法が認められていて、生活状況に合わせながら選べるのが心強いですね。

ATMが無料で利用できる

6つ目のメリットは、ATMの手数料が無料である点です。従来の金融機関なら、提携ATMの利用手数料がかかります。借金や利息のほかにも出費があると、つらく感じるでしょう。

しかし、バンクイックでは三菱UFJ銀行のほか、セブンイレブンやイーネット、ローソンという3社の提携コンビニATMにて使えます。どれを使っても手数料がかからないので、余分な出費の心配がありません。

借金生活のなか、余分な出費をしたくない方には安心できます。手数料を気にしないで取引ができれば、ローンがあっても精神的に楽になれるでしょう。ATMの手数料無料は、バンクイックのメリットだといえるでしょう。

24時間申込できる

7つ目は、24時間申込できる点です。パソコンやスマートフォンを使い、インターネットから申請すれば、いつでもどこからでも手続きを進められます。

従来のカードローンでは、店舗や自動契約機から申し込めました。しかし、営業時間などの制約や仕事のスケジュールなどから、行きたいときに行けないという方も多かったことでしょう。

Web申込は、お金が足りなくなったときにすぐ利用したい方におすすめです。時間の制約を受けないので、深夜や早朝でも申し込めます。今すぐお金を借りたいときに、行動に移しやすいメリットがあります。

大手銀行で安心安全

8つ目のメリットは、大手銀行提供という安心感です。三菱UFJ銀行は、国内に限らず、世界的に名の知れたメガバンクになります。ローンでも多くの実績があるので、これから利用する方も安心できるでしょう。

消費者金融のカードローンは、金利の高さなど、ネガティブなイメージを感じる方もいるでしょう。しかし、銀行系ならカードローンでも、丁寧な説明と相談しやすい雰囲気を望めます。

以上から、お金を借りることに抵抗を感じている方でも、バンクイックなら安心でしょう。

三菱UFJ銀行で借り換えるデメリット

三菱UFJ銀行で借り換えるデメリットはあるの?

借り換えるということは当然デメリットもあります。事前に知っておくことで利用時に混乱することがなくなります。

バンクイックには、次の3つのデメリットがあることにも注意してください。

バンクイックの3つのデメリット

- 小口融資には未対応

- おまとめ専用ローンとは異なる

それぞれ利用前に確かめておきましょう。

小口融資は未対応

2つ目のデメリットは、小口融資への未対応です。一度に借りられる最低額は、10万円です。そんなに必要ではない場合でも、10万円を切る限度額にはなりません。

限度額10万円なら、上限金利は年14.6%です。数万円程度が目的でも、それだけの利息がかかります。

以上のことから、少しだけお金を借りたい方には向いていないでしょう。消費者金融機関なら、数万円の小口商品を提供するケースもあり、そちらの方が得かもしれません。自身にとって望ましいサービスを比較検討しましょう。

自身が借りたい金額に合わせて、ちょうどよく借りられる金融機関を探してみてください。

おまとめ専用ローンとは異なる

最後のデメリットは、おまとめ専用ローンとの違いです。バンクイックが想定しているのは、別の金融機関からの借り換えです。複数の金融機関に返さなければならないお金を対象にした「おまとめローン」には対応していません。

これは、総量規制に配慮しているからです。総量規制とは利用者が借りられるお金を、年収の3分の1までに決めるルールのことで、借入希望額がこれを超えてしまうと、審査に通りません。

多くの金融機関から借金をしていて、借入残高が大きい方には、バンクイックは向いていないでしょう。バンクイックが対象とするのは、新たにお金を借りたい方や、別の金融機関より借り換えたい方だけになります。

三菱UFJ銀行のカードローン【バンクイック】に借り換えた口コミ・評判

実際に借り換えた人の口コミが知りたい

実際に借り換えた経験がある人の評判や口コミがあるので見てみましょう。

バンクイックに借り換えた方による、口コミや評判を紹介します。まずは、よい方から見ていきましょう。

バンクイックの良い口コミ・評判

性別:女性

年齢:30代

職業:正社員審査が簡単でスグ使える

急遽運転免許を取らなければならなくなり、免許取得費用が必要なため利用しました。 消費者金融系だと何となく不安だったので、銀行がやっているカードローンを選んだのですが、中でも審査が楽ということでバンクイックを選びました。

審査完了するとすぐに郵送でカードが届いたので、1週間もかからずにお金が受け取れました。

出典:クラウドワークス

性別:女性

年齢:20代

職業:正社員わかりやすい

借り換えというとなんとなく不安なイメージがあるので、大手で少しでも安心感のあるバンクイックを選びました。 借入や返済の方法が多様で自分に適した物を選ぶことができ、使いやすく、申し込んだときの説明も分かり易かった印象です。

出典:クラウドワークス

大手というブランド力や借入・返済方法の柔軟性、丁寧なサービスなどが評価されています。続いて、悪い方を見ていきましょう。

バンクイックの悪い口コミ・評判

性別:男性

年齢:30代

正社員金利が高い

金利が高く設定されたためなかなか返済が終わらないため高額の借入はしない方がいいと思います。良い点に書いた毎月のメールが来る所は良い点でもあるのですが、毎月のため少し煩わしく思う時があります。 融資のスピードは早く、幾つかの質問に答えた後すぐに融資をもらえました。

出典:クラウドワークス

性別:男性

年齢:20代

正社員審査が厳しい

1回の返済を忘れただけで増額を断られ、審査が厳しすぎると感じました。 他とは比べて金利が特別低いわけでもないが、振り込まれるまでの時間が長いため、急を擁する人にはおすすめしません。

出典:クラウドワークス

返済の遅延に厳しすぎるイメージを感じた方がいるようです。他の銀行系カードローンと比べてお得に感じづらかったり、振込を面倒に感じたりするケースも見られました。このように、よい評判と悪い評判のバランスを考えながら、バンクイックの利用を決めた方がよさそうです。

借り換えローンの審査基準

借り換えすると審査は厳しくなるのかな?

借り換えローンの審査基準は明らかにされていませんが、一般的に判断基準となる項目をチェックしてみましょう。

借り換えローンの審査基準は、公表されていません。しかし、確認が予測されるポイントとしては以下があります。

借り換えローン審査予測ポイント

- 住宅ローンの有無

- 職業や勤務先、勤続年数

- 雇用形態

- 年収

- 個人信用情報

住宅ローンがあれば、審査がいくらか厳しくなったり、限度額が低くなったりする可能性があります。収入からローンを払わなければならないからです。また、賃貸物件でも収入に対する家賃の割合が高いと、審査が厳しくなるでしょう。

勤務先の情報も重要です。仕事をしないと収入が入らず、お金を返せません。職業だけでなく、勤務先や勤続年数など、金融機関は細かく確かめます。たとえば職業によって収入を得やすいものがあり、勤務先が大手なら、安定した収入を想定して借入限度額を高めるでしょう。

勤続年数は、ひとつの仕事が長続きすることによる依頼者の信頼性を見極めるためです。仕事が長続きしないと収入が安定せず、返済の見通しが立ちません。

雇用形態も見逃せません。パートやアルバイトでもお金を借りられることがありますが、正社員の方がより信用も大きく、借入限度額も高くなるでしょう。

金融機関にとっては、年収もチェックポイントです。年収が大きいだけでなく、ローンや家賃、生活費などの支出が大きいと審査に影響する点にも気をつけましょう。

最後は、個人信用情報です。過去にローンや公共料金などの支払期限に遅れていると、信用に影響します。他にも、借り換えの申込時に他社への借入件数が多かったり、残高が大きすぎたりすると印象がよくありません。

金融機関によって審査方法は異なりますが、最低限でもこの章に出た項目は確かめておきましょう。

バンクイックについてよくあるQ&A

バンクイックの利用でわからないこともあるでしょう。申込や借入、返済方法などのよくある質問とそれぞれの回答をご紹介します。利用前に確かめてみてください。

バンクイックの申込方法は?

バンクイックへの申込は、WEBや電話で可能です。このなかであればWEBが便利でしょう。時間帯や場所を問わず、パソコンやスマートフォンから公式サイトにアクセスすればよいからです。

WEBであれば、公式サイトにアクセスしたあと、必要事項を記入します。氏名や生年月日のような個人情報や、借入希望額などを入力します。本人確認書類や収入証明書も、一旦写真としてパソコンやスマートフォンに保存し、公式サイトにアップロードすれば大丈夫です。

以上の手続きが終われば、審査に入ります。通過なら契約手続きに入り、バンクイックカードを受け取って融資開始です。このように、WEBならシンプルな流れで手続きを終えられます。

バンクイックの借入方法は?

借入は、バンクイックカードを使います。方法は、ATM、振込のどちらかです。やり方によって、借り入れられるお金の単位が以下のように違います。

| 借入方法 | 単位 |

|---|---|

| ATM | 1000円 |

| 銀行振込 | 1万円 |

ATMであれば、自宅近くの銀行やコンビニに向かい、バンクイックカードを所定のスペースに入れましょう。暗証番号や借入金額などを入力すれば、バンクイックからのお金を簡単に引き出せます。仕事の行きや帰りのついでにできたりと、利便性を感じられるでしょう。

振込では、本人名義の普通預金口座に、借入額と本人名義を入力します。インターネットバンキングなら自宅でできて便利です。

ATMも振込も手数料がかからないので、余分な出費を気にせずお金を借りられます。

バンクイックの返済方法は?

バンクイックには3つの返済方法があります。銀行口座からの自動引き落とし、ATM、インターネットバンキングです。

銀行口座からの自動引き落としなら、期限までに決まった返済額以上の残高があれば大丈夫です。たとえば月々の返済額が5万円なら、銀行口座の残高がその額を超えていれば、手続きなしで決済できます。

ATMは、三菱UFJ銀行指定に限らず、特定のコンビニに行けば対応可能です。借入時と同様にバンクイックカードを入れて、返済額を振込ましょう。インターネットバンキングなら、パソコンやスマートフォンから手続きを済ませると、口座から返済額が引き落とされます。

このように返済方法は幅広く、どれもシンプルな手順で進められるのが特徴です。

バンクイックを利用するメリットは?

バンクイックのメリットは、主に大手のブランド力、返済計画の組みやすさ、ATMの手数料が無料であることにあります。

バンクイックは、三菱UFJ銀行というメガバンクが提供しています。カードローンや借り換えといえば、消費者金融のイメージが強いでしょう。しかし、メガバンクはブランド力が高く、借金に抵抗がある方でも安心して利用できます。

他にも、月々の最低返済額が1000円なので、柔軟に返済計画を組みやすいのもメリットです。ATMの手数料はかからないので、余分な出費を払う必要もありません。返済額の安さと手数料いらずといった点のおかげで、完済の見通しを立てやすいといえます。

このように、バンクイックでは、多くの方が安心できるメリットが揃っているのです。

バンクイックのデメリットは?

バンクイックで注意すべきデメリットは、主に即日や融資、小口融資での未対応です。これらを扱う消費者金融もありますが、三菱UFJ銀行のような銀行系カードローンでは見られません。

2017年に全国銀行協会が、国内の銀行にローンの即日融資を禁止したのがその理由です。貸したお金が返ってこなかったり、反社会的勢力に貸してトラブルになったりするのを避けるためとされています。

また、小口融資もバンクイックでは対応していません。利用限度額が最低10万円だからです。たとえば、5万円だけ借りたくても、バンクイックでは最大10万円の借金になり、それに応じた利息もかかります。

即日融資への未対応は、お金が急に足りなくなった場合に厳しいでしょう。少しだけお金を借りたい方は、小口融資がないことで、バンクイックの利用をためらうかもしれません。

借り換えローンの仕組み

借り換えローンってどんな仕組み?

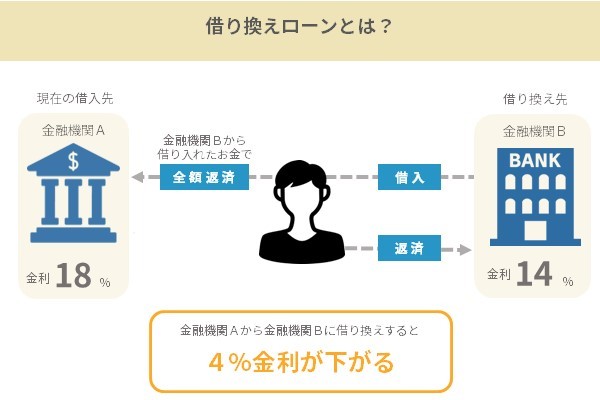

借り換えローンは返済する金融機関を換えることです。利息を減らせる可能性があります。

借り換えローンとは、返済先を変えることです。新たな返済先となる金融機関と契約し、そこから借りたお金は契約前に借りていたところへ全額返済します。その後依頼者は、新たに契約した金融機関に、返済分を払い続けるのです。

ポイントは、従来よりも低金利の金融機関を選ぶことです。たとえば金利18%の機関へ返済を続けていたとき、金利14%のところへ借り換えれば、利息額が減らせます。返済の見通しを立てやすくなるのです。

ただし、借り換えができたからといって、生活が楽になるとは限りません。借入残高に合わせて毎月の返済額を決めるからです。利息も合わせた総額を少なくできても、新たな計画次第では月々の返済額が変わらなかったり、増えたりします。

以上のことから、借り換えは使い方次第で便利に感じられますが、新しい返済計画を完了できる可能性も考えた方がよいでしょう。

借り換えローンとおまとめローンの違い

おまとめローンとの違いは?

借り換えローンとおまとめローンは似ていますが若干異なるポイントがあるので気になる方はチェックしてみてください。

借り換えローンとおまとめローンは、似ているようで異なります。複数のポイントを挙げ、表で解説していますので、ぜひチェックしてください。

| 借り換えローン | おまとめローン | |

|---|---|---|

| 定義 | 別の金融機関と契約し、1社からの借金を全額返済する | 別の金融機関と契約し、複数社からの借金を全額返済する |

| メリット | 利息削減 | 利息削減、返済先をひとつに絞り効率化 |

| デメリット | 月々の返済額が減らない可能性 | 月々の返済額が減らない可能性に加え、総額も高くなる |

| 総量規制 | なし(借入先が銀行の場合) | なし(借入先が銀行の場合) |

| 追加融資 | 受けられる | 受けられない(一部商品を除く) |

おまとめローンは借り換えと違い、複数社からの借金をひとつにまとめる目的があります。総量規制の対象外になるため、借金が大きくても対応しやすいでしょう。ただし、一度契約を結べば追加融資を受けられないので、お金の管理をシビアにしなければなりません。

複数の金融機関に借金をして、一本化したい場合は、おまとめで完済できる可能性を慎重に考えたいところです。

借り換えローンの4つのメリット

そもそも借り換えローンのメリット

借り換えローンはメリットが多く、少しでも返済を楽にしたいなら利用を検討したいですね。

一般的に、借り換えローンには次の4つのメリットがあります。

借り換えローンの4つのメリット

- 月々の返済額を減額できる

- 利息を減らせる

- 金利を下げられる

- 限度額を増やせる

それぞれのポイントを見ていきましょう。

月々の返済額を減額できる

最初のメリットは、月々の返済額を減らせる可能性がある点です。返済先が変われば、金利が低いなどのよりよい条件に恵まれるかもしれません。契約を機に新しい計画を組めば、月々の返済額を減らし、生活を楽にできます。

借り換えの主な目的は、利息の削減です。利息は、借りたお金に対する金利の割合で決まる仕組みです。金利が高いほど、借りたお金に対する余分な支払額が高くなります。しかし、借り換えで低金利の金融機関と契約すれば、利息が減って月々の返済が楽になるのです。

金利の安い金融機関と契約できれば、完済の見通しが立ちやすいでしょう。利息が減れば、必要な返済額を準備しやすいからです。これまで利息がかさむことに悩んでいた方でも、借り換えによる利息削減で、精神的に楽になれるかもしれません。

借り換えによる利息削減や、計画の組み直しにより、前より恵まれた条件で返済を進められるでしょう。

利息を減らせる

2つ目のメリットは、利息を減らせる可能性がある点です。借り換えで前より低金利の金融機関と契約すれば、利息が少なくなり、最終的な支払額を抑えられる可能性があります。

利息とは、お金を借りる行為への対価です。年間の金利によって、利息が決まります。借り換えローンの利用者は、借りた分だけを返すだけでは足りません。利息としてローンを組んだサービスへの対価を払う必要があります。

借り換えで利息を削減できれば、返済の見通しを立てやすくなったり、生活の負担を軽くしたりできます。低金利の金融機関へ借り換えれば、前より少ない利息を払うだけで済むからです。

借金を返し続けても減らないと感じる原因は、利息が高いせいかもしれません。バンクイックのような低金利への借り換えを考えましょう。

金利を下げられる

3つ目のメリットは、金利を下げられることです。金利は利息を決める要素で、借りた分に対する年率で決まります。金利が低いほど返済も楽になり、そうしたところへ借り換えれば恵まれた条件になるのです。

たとえば、バンクイックの上限金利は年14.6%です。これより上限金利が高いところには、主に以下があります。

| 金融機関 | 上限金利(年率) |

|---|---|

| プロミス | 17.8% |

| アイフル | 18.0% |

| 三井住友銀行カードローン | 14.5% |

以上のような金融機関からバンクイックに借り換えれば、上限いっぱいでも前より少ない金利が適用されます。利息削減につながり、生活の負担を楽にしながら返済を進められるのです。

金利が高いせいで、借金に悪戦苦闘するケースも考えられます。そうした状況を少しでも変えるために、低金利の金融機関へ借り換えるのも選択肢のひとつです。

限度額を増やせる

借り換えローンにより、限度額拡大を望めます。金融機関によって最大限度額が異なるからです。

たとえば、バンクイックなら、限度額は500万円になります。しかし、au PAYスマートローンの100万円のように、限度額がより低いところもあるのです。このような金融機関だと、たくさんのお金が必要になっても借りられないでしょう。

借り換えの主な目的は金利や利息の削減ですが、限度額を高める目的もあります。前より最大限度額が高いところに借り換えれば、お金を必要とするさまざまなシチュエーションに対応できるのです。借り換えローンでは追加融資が認められているので、柔軟に計画を進められるでしょう。

借り換えローンの2つのデメリット

借り換えローン自体にもデメリットはある?

借り換えローンにもデメリットはあり、慎重に検討しないと損をする可能性があるので注意しましょう。

借り換えローンは、2つのデメリットにも注意してください。詳細を解説していきます。

借り換えローンの2つのデメリット

- 再審査が必要

- 返済総額が増える可能性がある

再審査が必要

借り換えローンでは、再審査がデメリットになります。契約先が変わる以上、その金融機関から審査を受けなければなりません。借り換えローンは、すでに借金がある方が対象なので、申請内容次第では通過できない可能性もあります。

審査では、年収や勤務先、信用情報などをチェックされます。年収が少なかったり、借金が大きすぎたりすると、審査に悪影響でしょう。他にも、過去に支払の延滞が起きていると、信用できないと判断され、融資を断られることがあります。

借り換えローンの審査も、金融機関によりやり方が異なります。審査通過は各社の判断次第なので、他のローンで通過できる可能性があっても、バンクイックで通るかはわかりません。

借り換えローンを考えるときは、勤務先や年収、信用情報などを整理しましょう。審査に通る可能性を想定するためです。

返済総額が増える可能性がある

借り換えによって、逆に返済総額が増えるかもしれません。前の金融機関より利息が大きい場合に、このような可能性があります。

前の金融機関より最大限度額が高いところに借り換える場合に、総額が増えるケースがあります。最大限度額が増える代わりに、金利も前より高くなる可能性があるからです。この場合は、ローンの自由度が高まりますが、利息による負担も大きくなるでしょう。

また、前より低金利で契約する場合も油断はできません。返済額の設定ルールなどにより、毎月の返済額が結果的に増える可能性があるからです。この場合も、月々の生活を見直す必要があります。

このように、借り換えローンでは、前よりも返済条件が厳しくなるケースがあるのです。利用前に金融機関が決めている金利や利息計算方法などを調べ、返済を楽にできる可能性を考えましょう。

借金にお悩みならバンクイックを検討

借金にお悩みなら、三菱UFJ銀行が提供するバンクイックの借り換えローンを使ってみましょう。上限金利が年14.6%と安いので、前より恵まれた条件で返済できる可能性があります。金利や利息の削減といったメリットを享受できます。

ただし、即日融資や小口融資に対応していないなど、デメリットもあります。よい口コミと悪い口コミの両方をチェックし、バンクイックの借り換えローンで完済できる可能性を考えましょう。

バンクイックはメガバンクが提供しているので、審査に通過すれば恵まれた条件で借入や返済を進められます。

| 関連記事 |

|---|

|

・「お金がない」というピンチを乗り切るための7つのポイント ・【プロミスとSMBCモビット】2社のカードローンサービスを比較・解説 ・プロミスを利用するメリットは?口コミや評判からその特徴を徹底解説/a> ・少額融資を受けるにはどうすればいい?おすすめのアプリやサービスを解説 ・消費者金融でお金を借りるには?おすすめのサービスと特徴も解説 |