「お金を増やすには、お金に働いてもらうこと」という言葉を聞いたことはないでしょうか?「お金に働いてもらう」とは、持っているお金(資産)を金融商品や不動産に投資することで効率的に増やしていく「資産運用」を行うことです。

ただ、運用方法にはさまざまなものがあるので、自分に合っている方法はどれなのか迷ってしまいがちです。そこでここでは、初心者におすすめの資産運用方法を選び方のポイントと共に解説します。

資産運用が必要なわけ

なぜ資産運用が必要なの?

資産運用が必要とされるのには、主に3つの理由があります。1つ目は、日本は低金利で、昔のようにお金を預けているだけで増える時代ではなくなっているから。2つ目は、円安に振れる可能性もある以上、すべての財産を円建てで保有するのはリスクがあるから。3つ目は、子どもの教育資金や老後の資金を用意しなくてはいけないから、です。

資産運用が必要とされる3つの理由

- 日本は低金利だから

- 円安対策

- 老後の蓄えや教育費を作る

1) 日本は低金利だから

バブル経済が崩壊する前、1990年10月時点での郵便貯金の年金利は、普通貯金が3.48%、1年以上1年6ヵ月未満の定期が5.08%。郵便局にお金を預けるだけで、ほぼノーリスクでお金を増やすことができました。しかしその後金利は下がり、10年後の2000年8月時点では通常貯金が0.12%、1年以上1年6ヵ月未満の定期で0.15%に。2022年6月現在では、通常貯金が0.001%、1年以上1年6ヵ月未満の定期で0.002%しかなく、預けているだけではお金はほとんど増えません。銀行の円建て預金金利も似たような状況で、昔のようにお金を預けるだけでお金を増やすのは難しくなっています。

2)円安対策

2022年6月22日の外国為替市場で、円は一時1ドル=136円台後半の水準まで下がり、約24年ぶりの円安・ドル高水準となりました。円安になると外貨に対する円の価値は目減りします。もちろん今後円高に振れる可能性もありますが、すべての資産を円で保有していると、円安の影響を大きく受けてしまいます。外貨建ての金融商品に投資していれば、外貨高による恩恵を受けられるので、家計への影響を緩和できます。

3)老後の蓄えや教育費を作る

一般的に、子ども1人につき教育費は1,000~2,000万円かかるといわれています。また、「令和2年度厚生年金保険・国民年金事業の概況」によると、新規に認定された国民年金受給者の平均月額は8万1,000円、新規に認定された厚生年金の受給者の平均月額は8万4,000円。年金だけでは暮らしが成り立たないので、老後の生活費としての蓄えも必要です。効率的にお金を増やせれば、老後の蓄えや教育費作りに役立ちます。

資産運用方法の選び方は?

資産運用の方法はどうやって選べばいいの?

一口に資産運用と言っても、株式や投資信託、不動産などさまざまな方法があるので、自分に合ったものを選ぶことが重要になります。選び方のポイントになるのは、1)投資に回す資金の額、2)許容できるリスクと求めるリターンのバランス、3)運用目的や期間の3つです。

1)投資に回す資金の額で選ぶ

投資に回す資金の額によって、選べる投資対象は変わってきます。例えば、積立型の投資信託は月100円から購入できますが、株式への投資は通常1単元:100株からなので、最低でも数万~数十万円の資金が必要になります。不動産投資も、全額をローンで用意することもできないことはありませんが、少なくとも数十万円~数百万円は必要になるのが通常です。

月々決まった額を投資に充てたいなら積立型の商品を、まとまった資金を使って投資したいなら、株式や不動産といった選び方もできます。

2)リスクやリターンの大きさで選ぶ

投資のリスクやリターンは、投資対象によって大きく異なります。ここでいうリスクとは振れ幅のことで、リターンの不確実性のことです。リスクの大きさとリターンの大きさは正比例の関係にあるので、大きなリターンを狙える商品は、価格変動が激しくて大きな損失が出る可能性もあります。反対に、価格変動が小さいリスクの小さい商品では、得られるリターンも小さくなります。

前者の例としては株式や仮想通貨、後者の例としては債券や国債などが挙げられます。どちらがいいというものではなく、投資目的に合ったものを選ぶのが大切です。

3)運用目的や期間で選ぶ

「子どもが18歳になるまでに〇円貯める」、「退職時までに〇円に増やす」など、投資の目的が違えば、選ぶべき運用方法も違ってきます。30年かけてゆっくり資産を増やしていきたいのなら、積立投資信託やロボットアドバイザーによる投資が向いていますし、リスクをとっても短期間でハイリターンを狙いたいなら、株式投資のデイトレードなどが考えられます。比較的安定した資産運用を目指すなら、長期投資が基本になります。

【資産金額別】初心者におすすめの資産運用方法

初心者におすすめの資産運用方法はある?

投資の目的やスタイルは人によって違うので、「誰にでも合う運用方法」というものはありません。同じ投資初心者でも、20年かけて老後の資金を作りたい人と、ハイリスク・ハイリターン投資で5年間で資産を大きく増やすことを目指す人では、選ぶべき運用方法は違ってきます。ただ一般的には、初心者は少額から始められ、リスクが低めで、管理にあまり手間がかからない、以下でご紹介するような金融商品がおすすめです。

資金100万円以下から可能なもの11選

初心者でも利用しやすい、資金100万円以下から始められる金融商品は以下のようなものです。

投資信託

多くの投資家から集めた資金を一つにまとめ、運用のプロであるファンドマネージャーが国内外の株式や債券に投資・運用するものです。国内株式だけを投資対象とするもの、世界の株式に投資するもの、株式と債券に7:3の割合で投資するものなど、いろいろな商品があります。大きくわけて、TOPIXやS&P500などの市場指標に連動した動きを目指して運用される「インデックス・ファンド」と、指標を上回るパフォーマンスを上げることを目指して運用される「アクティブ・ファンド」があります。月100円~少額投資が可能で、運用をプロに任せられること、1つの商品に投資することで手軽に分散投資ができることがメリットです。

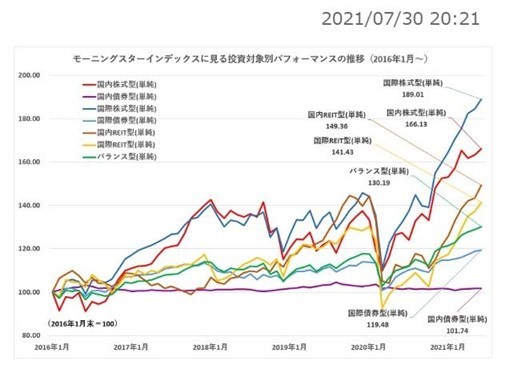

投資運用会社モーニングスターが国内で公募される投資信託のパフォーマンスを数値化した「モーニングスターインデックス」(2021年7月末時点)で過去5年間の資産運用成績を見ると、国際株式型が最も高いパフォーマンスを挙げています。

この分野で、SBI証券の月間(2022年6月)販売金額ランキングTOP3の投資信託を紹介しましょう。

・1位 SBI-SBI・V・S&P500インデックス・ファンド

| ファンドのタイプ | インデックス型 指標:S&P500(配当込み、円換算ベース) |

投資対象 | 米国株 |

|---|---|---|---|

| 設定日 | 2023年5月29日 | 買付手数料 | 無料 |

| 為替ヘッジ | なし | 信託報酬率 (年率・税込) |

0.0938%程度 |

| 基準価額 | 1万8,889円 | 純資産総額 | 5,910億9,200万円 |

*基準価額、純資産総額は2022年7月7日を基準日とした数字

米国の代表的な株価指数であるS&P500に連動することを目指して運用されるインデックス・ファンド。「バンガード・S&P500ETF」への投資を通じ、低コストで中長期での成長が期待できる米国の主要産業を代表する企業に投資できます。

直近3年間(設定日~2022年7月7日)の運用成績を見ると、基準価額は1万円から1万6,797円へと上昇しており、1.67倍となっています。設定から3年未満で5,000億円以上の投資資金を集めていることからも、人気ぶりがうかがえます。

S&P500とは?

S&Pダウ・ジョーンズ・インデックス社が公表しているもので、米国株式市場の株価指数のひとつ。ニューヨーク証券取引所やNASDAQに上場している代表的な500銘柄の時価総額を元に算出される。

・2位 三菱UFJ国際―eMAXIS Slim 全世界株式(オール・カントリー)

| ファンドのタイプ | インデックス型 指標:MSCI(配当込み、円換算ベース) |

投資対象 | 世界の株式 |

|---|---|---|---|

| 設定日 | 2023年5月26日 | 買付手数料 | 無料 |

| 為替ヘッジ | なし | 信託報酬率 (年率・税込) |

0.1144%以内 |

| 基準価額 | 1万8,116円 | 純資産総額 | 5,667億2,100万円 |

*基準価額、純資産総額は2022年7月7日を基準日とした数字

世界約70の国と地域の株式市場をカバーした指標「MSCI指数」に連動することを目指して運用されるインデックス・ファンド。70の国と地域の中には、先進国、新興国、フロンティ市場がすべて含まれており、このファンドに投資することで、手軽に全世界の株式に分散投資ができます。

直近3年間(2019年7月8日~2022年7月7日)の運用成績を見ると、コロナ禍にもかかわらず基準価額は1万766円から1万6,054円へと上昇しており、1.49倍となっています。

MSCI指数とは?

MSCI(モルガン・スタンレー・キャピタル・インターナショナル)が算出・公表する指数の総称。先進国、新興国、フロンティア市場(経済発展の初期段階にある途上国)を含む、世界約70の国と地域の株式市場をカバーしており、多くの機関投資家や投資信託のベンチマークとして採用されている。

・3位 三菱UFJ国際―eMAXIS Slim 米国株式(S&P500)

| ファンドのタイプ | インデックス型 指標:S&P500(配当込み、円換算ベース) |

投資対象 | 米国株 |

|---|---|---|---|

| 設定日 | 2023年5月26日 | 買付手数料 | 無料 |

| 為替ヘッジ | なし | 信託報酬率 (年率・税込) |

0.0968%以内 |

| 基準価額 | 2万0,621円 | 純資産総額 | 1兆2,277億3,300万円 |

*基準価額、純資産総額は2022年7月7日を基準日とした数字

米国の代表的な株価指数であるS&P500に連動することを目指して運用されるインデックス・ファンド。「S&P500インデックスマザーファンド」への投資を通じ、中長期での成長が期待できる米国の主要産業を代表する企業に、これ1本で投資できます。

直近3年間(2019年7月8日~2022年7月7日)の運用成績を見ると、コロナ禍の影響を受けつつも基準価額は1万935円から1万8,325円へと上昇しており、1.67倍となっています。

つみたてNISA

つみたてNISAは投資対象となる金融商品ではなく、少額から長期の積立投資をする人を支援するために設けられた制度です。年間40万円の範囲で購入した投資信託から得た利益が、最大20年間非課税となります。投資可能期間は、2018年~2042年です。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

(引用元:非課税投資枠の取扱い)

その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

(引用元:つみたてNISAに関する注意点)

つみたてNISAで購入できるのは、金融庁の基準をクリアした長期・積立・分散投資に適した投資信託と上場株式投資信託(ETF)だけです。月100~1000円程度から積立投資が可能、販売手数料はゼロ、運用会社に支払う信託報酬も一定水準以下に抑えられているなど、初心者でも安心して利用できる設計になっています。

つみたてNISAでおすすめの証券会社3選!

つみたてNISAを利用するには、証券会社の総合口座の中に「つみたてNISA口座」を開設する必要があります。NISA口座は1人1つしか持てないルールなので、選べる証券会社は1つだけです。おすすめの証券会社3社を紹介しましょう。

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| つみたてNISA 口座開設数(万) |

246.3 | 253.8 | -- | -- | -- | |

| 取扱 投資信託 銘柄数 |

合計 | 176 | 182 | 172 | 163 | 152 |

| インデックス型 | 154 | 118 | -- | 148 | 132 | |

| アクティブ型 | 22 | 64 | -- | 15 | 20 | |

| 購入手数料 | 0 | 0 | 0 | 0 | 0 | |

| 最低積立金額 | 100 | 100 | 100 | 100 | 100 | |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/毎日 | 毎月 | 毎月 | 毎月/毎日 | |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | 松井証券ポイント | Pontaポイント | マネックスポイント | |

| 口座開設 | ||||||

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

| 証券会社 |

|

|

|

|

|

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 国内株 銘柄数 |

◎ 178 |

◎ 177 |

○ 152 |

○ 170 |

○ 157 |

| 外国株 取扱国数 |

9カ国 | 6カ国 | 2カ国 | -- | -- |

| 投資信託 銘柄数 |

2680 | 2687 | 1220 | 1562 | 1432 |

| IPO 対応社数 |

85社 | × NISA口座では IPO購入不可 |

50社 | 18社 | 19社 |

| ポイント付与 対象取引 |

株式(国内) 投資信託 |

株式 投資信託 |

株式 暗号資産 (仮想通貨) |

投資信託 | 投資信託 |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | マネックス ポイント |

松井証券ポイント | Pontaポイント |

| 口座開設 |

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| 口座管理手数料 (月額) |

171 | 171 | 171 | 171 | 171 | |

| 投資信託 インデックス型 |

||||||

| 手数料 | 下限:0.0968%以内 上限:1.9255%程度 |

下限:0.0968%以内 上限:0.495% |

下限:0.10989% 上限:0.895% |

下限:0.09680% 上限:0.66000% |

下限:0.132% 上限:0.66%以内 |

|

| 銘柄数 | 54 | 12 | 15 | 34 | 18 | |

| 投資信託 アクティブ型 |

||||||

| 手数料 | 下限:0.1749% 上限:2.124%程度 |

下限:0.55% 上限:1.98% |

下限:0.66% 上限:1.705% |

下限:0.48400% 上限:0.83600% |

下限:0.66% 上限:1.683% |

|

| 銘柄数 | 29 | 13 | 16 | 5 | 8 | |

| 元本確保型 (預金・保険) 銘柄数 |

4 | 1 | 1 | 1 | 1 | |

| 口座開設 | ||||||

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| つみたてNISAで購入可能な投資信託の本数 | 193本 (2023年5月29日時点) |

190本 (2023年5月29日時点) |

167本 (2023年5月29日時点) |

| 最低積立金額 | 100円 | 100円 | 100円 |

| 積立方法 | 月、週、日 | 月、日 | 月、日 |

| 連携するカードと基本還元率 | 三井住友カード スタンダートランクカード:0.5% |

楽天カード 1.0% *2022年9月より、条件により1.0%または0.2% |

マネックスカード 1.1% |

| 関連サービス | 住信SBIネット銀行 | 楽天銀行、楽天市場など | なし |

・SBI証券

つみたてNISAで購入可能な投資信託の本数は180本以上と業界最多クラス。積立方法は、毎月、毎週、毎日の3コースから選択できます。クレジットカード決済での積立(クレカ積立)も可能で、NISA投資枠を無駄なく使いきる「NISA枠ぎりぎり注文」にも対応しています。一方、クレカ積立の場合のポイント還元率は他の2社より低め。また、実際の取引前に練習できるデモ取引機能はありません。

メリット

- 投資信託の取扱い本数が豊富

- 積立方法は毎月、毎週、毎日の3コースから選択可能

デメリット

- クレカ積立時のポイント還元率は高くない

- デモ取引機能がない

株式会社SBI証券(代表取締役社長:髙村正人、以下「SBI証券」)と、三井住友カード株式会社(代表取締役社長:大西幸彦、以下「三井住友カード」)は、両社間のさらなる連携強化を目的として、2022年1月19日(水)より、SBI証券の証券総合口座開設の申込みと三井住友カードのクレジットカードの入会申込みを同時に手続きできる新サービスを開始します。

(引用元:三井住友カードのクレジットカード発行とSBI証券総合口座開設を同時に申込みできる新サービス開始のお知らせ)

株式会社SBI証券(本社:東京都港区、代表取締役社長:髙村正人、以下「当社」)は、三井住友カードが発行するクレジットカードで投資信託が買える投信積立サービス「三井住友カード つみたて投資」の積立設定金額が100億円を突破しましたので、お知らせします。

(引用元:「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

・楽天証券

購入可能な投資信託の本数は、SBI証券と並んで業界最多クラス。楽天銀行との口座連携により普通預金金利が最大年0.10%になる、楽天市場や楽天トラベルで貯まったポイントで投資ができるなど、連携サービスが充実しています。一方、2022年9月よりクレカ積立時の楽天ポイントの還元率が購入した商品によっては下がること、ポイント付与プログラムの改悪が目立つことがデメリットです。

メリット

- 投資信託の取扱い本数が豊富

- 楽天銀行をはじめ、他の楽天サービスとの連携が充実している

デメリット

- 2022年9月にクレカ積立時のポイント付与率が変更

- ポイント付与プログラムの改悪が目立つ

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、このたび、投資信託の保有者数が300万人を達成したことをお知らせします。投資信託保有者のうち積立を設定いただいた方は、2021年12月末の212万人から約3カ月で35万人弱増の245万人超となり、2022年も楽天証券での資産形成を行う方がさらに増加しています

(引用元:楽天証券、投資信託の保有者数300万人達成のお知らせ)

・マネックス証券

クレカ積立時のポイント還元率は1.1%(*)と3社中トップ。貯まったマネックスポイントは、dポイントやAmazonギフト券、ANAマイル、JALマイルなどに交換できます。一方、住信SBIネット銀行や楽天銀行のような連携サービスがないこと、マネックスカードには他のカードのようなポイントアップモールや店舗で提示するだけでポイントが貯まるサービスはないことがデメリットです。

メリット

- ポイント還元率が高い

- マネックスポイントの利便性が高い

デメリット

- 連携サービスがない

- マネックスカードにはポイントアップモールなどのサービスがない

*ご利用100円につき1ポイントのほか、1,000円につき1ポイントが加算されて貯まります(申込は原則1,000円以上1円単位。毎月50,000円まで)。積み立てるファンドの約定金額合算に1,000円未満の金額(1円~999円)を含む場合、1.1%にはなりませんので、ご注意ください。

出典:マネックス証券

iDeCo

iDeCoは投資対象ではなく、現役の時に毎月お金を積み立てて自分で運用し、現役引退後に受け取るという私的年金制度です。運用益が全額非課税となり、掛金として拠出した分は全額所得控除の対象となります。年金なので、拠出金と運用益は原則として60歳以上にならないと受け取れません。なお受け取る際も、税制優遇が受けられます。

毎月の掛金は、5,000円から1,000円単位で設定でき、上限は国民年金保険の加入資格によって異なります。自営業など第1号保険者の場合で月68,000円、会社に企業年金がない社員で月2万3,000円などとなっています。

iDeCoでおすすめの証券会社3選!

iDeCoを始めるには、金融機関を選んで口座を開き、毎月の掛金と購入する商品を指定する必要があります。新規加入時に2,829円(税込み)の手数料がかかり、運用中は毎月、国民年金基金連合会等への手数料171円(税込み)と金融機関ごとの口座管理手数料がかかります。加入時の手数料と国民年金基金連合会等への手数料額は、どの金融機関を選んでも同じです。

iDeCoで購入できるのは、大きくわけると、投資信託と定期預金や保険などの元本保証商品の2つです。金融機関ごとに取扱う商品のラインナップや口座管理手数料が違うので、運用会社は慎重に選びましょう。おすすめの証券会社3社を紹介します。

| SBI証券 | 楽天証券 | 松井証券 | |

|---|---|---|---|

| 投資信託本数 | 38本(セレクトプラン) | 32本 | 39本 |

| 元本確保型商品数 | 1本 | 1本 | 1本 |

| 口座管理手数料 | 無料 | 無料 | 無料 |

| 主な投資信託銘柄 | SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))、ひふみ年金 など | 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))、たわらノーロード日経225 など | eMAXIS Slim(国内株式、バランス、先進国株式インデックスなど)など |

・SBI証券

15年以上の運用実績があり、加入者数は全社中トップ(*)。口座管理手数料無料に加え、基本的に信託報酬の安い投資信託が揃っているので、コストをあまりかけずに運用できます。全世界株式SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))、国内株式ひふみ年金といった人気ファンドに加え、バランスファンドも揃っており、ラインナップは充実しています。

一方、他社に比べれば、受取りの際の自由度が低いのがデメリットといえます。

*2022年5月 SBI証券調べ

メリット

- 基本的に信託報酬が安い

- 商品のラインナップが充実

デメリット

- 給付期間が5年、10年、15年、20年の選択制で年数指定ができない

- 年金の受け取り回数が年1回、2回、4回、6回からの選択で、毎月を選べない

・楽天証券

口座管理手数料は無料。信託報酬の安いインデックス型を中心に多彩な投資信託が揃っており、無料のセミナーなど、サポート体制も充実しています。また、楽天証券に複数の投資資産を所有している場合、iDeCoを含むすべての資産を1つのIDで管理できるので便利です。

一方で、対面での投資相談は受け付けておらず、iDeCoでの取引は楽天ポイント付与の対象外となっています。

メリット

- 信託報酬が安く、多彩な投資信託が揃う

- 1つのIDで楽天証券に所有するすべての資産を管理できる

デメリット

- 対面での相談はできない

- iDeCoの取引では楽天ポイントが貯まらない

・松井証券

投資信託の本数は、業界最多水準の39本。ターゲットイヤー型が11本と充実しており、低コストで人気のeMAXIS Slimファンドも国内株式、先進国株式、米国株式、新興国株式、全世界株式など豊富に揃っています。口座管理手数料は無料です。

一方デメリットとしては、口座の移換の際は手数料がかかることや、電話でのサポートが平日昼間に限られることが挙げられます。もっとも移管手数料が有料なのは、SBI証券や楽天証券も共通です。

メリット

- 投資信託の本数が多く、特にターゲットイヤー型が充実

- eMAXISファンドが幅広く揃う

デメリット

- 電話サポートが平日昼間に限られる

- 移換の際は手数料4,400円(税込み)がかかる(3社共通)

ETF(上場投資信託)

ETFとは、上場している投資信託のことです。上場されていない一般の投資信託は、申込日当日に算出される基準価格が購入価格になるため、申し込み時点ではまだ購入価格が決まっていません。これに対し、ETFの価格は株式と同じように刻々と変化しますし、株式と同じように、取引所を通じてリアルタイムで売買できます。株式と同じような感覚で、1本で複数の銘柄に分散投資した効果が得られるのが、ETF投資のメリットです。

ETFのメリット・デメリットをまとめると、次のようになります。

メリット

- 1本で複数の銘柄に分散投資ができる

- リアルタイムで取引でき、値動きが分かりやすい

- 株式と同じように、成行注文(価格をしていない注文)や指値注文(価格を指定しての注文)ができる

- 購入手数料や信託報酬が投資信託より安め

デメリット

- インデックス・ファンド型でも、指数と価格が乖離する場合がある

- 投資信託と違い、分配金が自動で再投資されない

- 自動での積立投資サービスがなく、積立投資を行うには、自分でスケジュールを管理する必要がある

ETFは、現在は市場指標に連動した運用を目指すインデックス・ファンド型が多いですが、今後はアクティブ・ファンド型も増えてくると言われています。

ETFは投資信託ほど種類豊富ではありませんが、2022年7月7日現在で、東京証券取引所には国内231本、海外35本で合わせて266本のETFが上場されています。この中から、初心者におすすめのEFTの条件としては、以下のようなものが挙げられます。

初心者におすすめのETFの条件

- 少額から買えること

- 信託報酬が安いこと

- 動きが分かりやすいインデックス・ファンド型であること

- 自動買付サービスがあり、管理の手間がかからないこと

ETFを購入するのにおすすめの証券会社3選!

ETFの自動買付サービスがあり、先にご紹介した初心者におすすめのEFTの条件を満たすEFTを扱っているおすすめの証券会社3社を紹介します。

| SBI証券 | マネックス証券 | 楽天証券 | |

|---|---|---|---|

| 国内ETF手数料 | 116銘柄に係る現物取引手数料無料、全銘柄の信用取引手数料無料(*インターネット取引) | 株式と同じ 現物取引最低55円~取引毎手数料コース、または一日定額手数料コース |

株式と同じ 売買手数料0円~ |

| 海外ETF手数料 | 米国約定代金の0.495%(税込み)など。「SBI ETFセレクション」対象銘柄は買付手数料無料(*インターネットコースのみ) | 米国約定代金の0.495%(税込み)など。特定の米国ETFの買付手数料(税抜き)キャッシュバック | 米国約定代金の0.495%(税込み)など。米国上場ETF15銘柄買付手数料無料 |

| 海外ETF取扱い地域 | 米国、中国、韓国、シンガポールなど | 米国、中国など | 米国、中国、シンガポールなど |

・SBI証券

2022年4月より、人気の米国EFT銘柄の中から長期投資に向いた銘柄をバランスよく厳選した「SBI ETFセレクション」を実施中。対象の全銘柄が買付手数料無料です。最低購入価格4,000、5,000円台から購入できるものもあり、手軽に分散投資を実現できます。

株式会社SBI証券(本社:東京都港区、代表取締役社長:髙村正人、以下「当社」)は、2022年6月3日(金)から、住信SBIネット銀行株式会社(本社:東京都港区、代表取締役社長:円山法昭、以下「住信SBIネット銀行」)の外貨普通預金口座から当社の「米ドル外貨建口座」に米ドルを自動入金できる「米ドル定期自動入金サービス」を提供することとなりましたのでお知らせします。

(引用元:主要ネット証券初!「米ドル定期自動入金サービス」提供開始のお知らせ)

・マネックス証券

高度な金融光学理論やマーケットの専門家によるサポートを受けながら、国内ETFを活用し、低コストで手軽に世界中の資産に分散投資できるサービス「マネックスアドバイザー」を展開。運用資産に対して年率0.33%(税込み)のサービス利用料で、マネックスアドバイザー経由のETF売買手数料は無料になります。毎月1万円からの自動積立サービスも利用できます。

マネックス証券株式会社(本社:東京都港区、代表取締役社長:清明祐子、以下「マネックス証券」)は、2022年6月26日(日)13時(予定)より米国株信用取引口座の申込受付を開始しますので、お知らせいたします。なお、米国株信用取引サービスの提供については2022年7月に開始する旨を発表しておりましたが、現在、同サービスの品質向上の取組みのため、サービス開始時期を調整しております。

(引用元:米国株信用取引口座の申込受付を開始)

・楽天証券

国内ETFは国内株式と同水準の手数料で売買可能。米国ETFは買付手数料無料で取引できます。海外ETFの取扱い本数は398銘柄(2022年7月7日現在)と充実しており、米国のほか、中国とシンガポールも取引可能。米国ETFでは、楽天ポイントを使っての取引も可能です。

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、このたび、投資信託の保有者数が300万人を達成したことをお知らせします。投資信託保有者のうち積立を設定いただいた方は、2021年12月末の212万人から約3カ月で35万人弱増の245万人超となり、2022年も楽天証券での資産形成を行う方がさらに増加しています

(引用元:楽天証券、投資信託の保有者数300万人達成のお知らせ)

ミニ株

ミニ株とは、単元未満の単位で取引される株式の通称です。株式は「単元」単位で取引されるのが原則であり、日本では多くの場合1単元は100株です。そのため、例えば1株1,000円だった場合、最低10万円は用意しないとこの株に投資できません。しかし、ミニ株制度を導入している証券会社であれば、もっと少ない資金でも投資が可能になります。

ロボアドバイザー

投資家に代わり、AIが自動で資産運用を行ってくれるサービスです。手数料は1%程度と証券会社に資金を預けて運用してもらうより安く、資金100円~10万円前後と少額から始められます。銘柄研究や投資・金融知識の習得に時間をかけなくても投資が可能なため、初心者向けだと言えるでしょう。 例えば、以下のようなサービスがあります。

ロボアドバイザーのサービス

- ウェルスナビ

- ROBO PRO

- SUSTEN

REIT(不動産投資信託)

投資家から集めた資金をまとめて不動産に投資し、そこから得られる賃料収入や譲渡益などを原資として、投資家に分配するものです。通常、不動産に投資するにはまとまった資金が必要ですが、REITを利用すれば、より少ない資金で間接的に不動産のオーナーになれるメリットがあります。かつ、プロによる運用の成果を享受することができます。

外貨預金

円建てではなく、外貨建てで預金を行うものです。日本の預金金利は0.001%水準と低い状態が続いていますが、アメリカの政策金利(中央銀行が一般の銀行に貸し付ける際の金利)は2022年7月には1.75%に上昇見込みですし、ニュージーランドの政策金利は2022年6月現在2.0%と、国によって違いがあります。外貨建て預金は円建てより金利が高く、もらえる利息が多いのがメリットです。ただ為替レートの変動を受け円高になれば為替損益が生じる点や、外貨での元本は保証されるものの、円建て換算にすれば預け入れ時より減ることもある点には注意が必要です。

株式

証券取引上に上場している個別銘柄に投資するものです。基本的にハイリスク・ハイリターンなので、あまり初心者向けとはいえませんが、値動きが大きいだけに、値上がりすれば大きな売却益を得られる可能性はあります。売却益のほか、会社から利益の分配を受ける配当金(インカムゲイン)や株主優待といった特典もあります。

仮想通貨(中級者〜上級者向け)

仮想通貨とは、ビットコインやイーサリアムなどに代表される、インターネット上でやり取りできる財産的価値のこと。国家や中央銀行によって発行された通貨ではなく、資産を管理している国もいないのが特徴です。利用者がお互いにリアルタイムでチェックする仕組みになっています。購入・売却は、証券会社にあたる交換業者で行えます。例えばここ5年間で、ビットコインの最低価格は1BTC=約27万円、最高価格は1BTC=734万円と値動きが激しいので、ハイリスク・ハイリターンですが、大きな利益を得られる可能性はあります。

先物取引(中級者〜上級者向け)

先物取引とは、将来の売買について、あらかじめ現時点で約束しておく取引のことです。株式取引との違いは、取引期日があるのでいつまでも保有しておくことはできず、期限になれば自動決済されること。その際は、現実にもののやり取りは行われず、買付・売付時点での先物価格と決済時点での先物価格の差額の受渡しだけが行われます。証拠金を担保とすることで「レバレッジ効果」を利用し、証拠金額以上の取引が可能です。ただし、見通しが外れれば損失が拡大する可能性はあります。

資金1,000万円以上から可能なもの

投資資金が1,000万円以上あれば、不動産や低金利だけれど安定性が高い金融商品も選択肢になり得ます。

不動産

不動産のオーナーになり、貸し出して家賃収入を得る方法です。1,000万円ほどの資金があれば、中古マンションなどに投資できます。設定できる家賃価格や利回り、借手がすぐつくかなどは、物件によって違うので、不動産投資では物件選びが非常に大切になります。物件ひとつひとつの単価が高い分、分散投資は難しいので、分散投資を考えるならREITを利用するのがおすすめです。

資産運用を行う上で活用したい制度

資産運用を行って利益が出た場合、税金は支払わなくてはいけないの?

投資で得た利益には20.315%の税金が課されます。例えば、10万円で購入した株式が20万円に上がった時点で売却したとしたら、譲渡益に当たる20万円-10万円=10万円分の20.315%、つまり2万3,150円は税金として納める必要があるわけです。ただし、一定の範囲内でこの利益への課税がなくなる制度として、NISAとiDeCoの2つが用意されています。資産運用を行うならぜひ活用したい制度です。

NISA

NISAは、一定の範囲内で新規投資分から得た利益が非課税になる制度です。つみたてNISA、一般NISA、ジュニアNISAの3種類があります。

つみたてNISA

2018年から始まった、少額から長期の積立投資をする人を支援するために設けられた制度です。年間40万円の範囲で購入した投資信託から得た利益が、最大20年間非課税となります。日本に居住する20歳以上(*)の人であれば、誰でも利用可能。投資可能期間は2018年~2042年です。

月あたりの投資額が3万3,333円以下と少額で、長期間積立投資を行いたい人に適しています。

*成人年齢の変更に伴い、2023年以降は18歳以上

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

(引用元:つみたてNISAとは)

一般NISA

つみたてNISAより幅広く、少額投資を行う人を支援するための制度です。投資信託だけでなく株式も対象となり、年間120万円の範囲内で購入した金融商品から得た利益が、最大5年間非課税となります。つみたてNISAに比べて年間の非課税投資枠が大きく、株式も購入可能、積立以外の投資方法も選べるのがメリット、非課税期間がつみたてNISAより短いのがデメリットです。投資可能期間は2014年~2028年(*)です。

年間40万円を超える投資を行いたい人、株式に投資したい人、積立方式以外の方法で投資したい人、5年以内に売却して利益を得ることを考えている人に適しています。なお、つみたてNISAと一般NISAの併用はできず、どちらか一方を選択することになります。

*一般NISAは2023年で終了しますが、新しいNISAに引き継がれます

一般NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

例えば投資信託に投資した場合、「普通分配金」と売却時の「譲渡益」が非課税になります。

ただし、他の口座(一般口座や特定口座)で発生した譲渡益や配当金等との損益通算はできません。

(引用元:一般NISAとは )

より多くの方々に長期・積立・分散投資を始めるきっかけとしてもらうため、2024年以降、一般NISAの非課税対象および非課税投資枠が見直され、2階建ての新しいNISAに変わります。

(引用元:新しいNISAとは)

ジュニアNISA

19歳以下の未成年者(*)が利用できるもので、年間80万円の範囲で購入した株式、投資信託から得た利益が、最大5年間非課税となります。運用は子ども本人ではなく、口座開設の際に定める運用管理者が行います。なお運用管理者になれるのは、子どもの2親等以内の親族(親や祖父母等)に限られています。注意点は、口座からの払出しは、子どもが3月31日時点で18歳である年の前年の12月末になるまでできないことです。投資可能期間は2016年~2023年ですが、2023年中に投資した分については、子どもが18歳になるまで非課税で保有できます。また2024年以降には、保有している株式・投資信託等および金銭の全額について、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払出しが可能です。

未成年の子どもがいる場合、ジュニアNISA口座を開設すれば、家計あたりの年間非課税投資枠を増やすことができます。

*成人年齢の変更により、2023年以降は17歳以下

NISAは、家族みんなで利用できます。

例えば、両親がNISAで得られる非課税投資枠は、父親120万円、母親120万円で、合計すると240万円になります。さらにジュニアNISA口座を開設すれば、子ども1人あたり80万円の枠を得ることができます。例えば、子どもが2人いれば、4人家族で年間400万円の非課税投資枠を利用することができるのです。

(引用元:ジュニアNISAのメリット)

ジュニアNISA口座の投資可能期間は、2023年で終了します。ただし、2023年の制度終了時点で18歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバー)することができます。

(引用元:非課税期間は5年間/制度終了後も18歳になるまでは非課税で保有可能)

iDeCo

20歳以上65歳未満の人が加入できる私的年金制度です。自分で掛金を積立て、自分で運用方法を選んで運用し、老後に掛金と運用益を受け取ります。掛金として拠出した分は全額所得控除の対象となり、運用益は全額非課税、受け取り時も一定額まで税制優遇が受けられる、税制上の3つのメリットがあります。

注意点は、原則として60歳までは掛金と運用益を受取れないことです。老後の資金作りのために資産運用をしたい人に向いています。

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。 iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。 iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

(引用元:iDeCo(イデコ)の特徴)

資産運用の基礎知識

投資スタイルは人それぞれですが、リスクを抑えて効率的にお金を増やすための「王道」と呼ぶべき運用方法は存在します。ほかのスタイルを選ぶにしても、まずは基本を押さえておきましょう。ポイントは、「まずは少額から始める」、「長期投資をする」、「分散投資をする」の3つです。

まずは少額から始める

投資額が大きいと、リターンも大きくなりますが、損失も大きくなります。投資に慣れない人がいきなりまとまった金額を投資してしまうと、損失が出た時にメンタルに悪影響を及ぼしたり、損益が気になって仕方がなくなったりしがちです。例えば、資金が100万円あってもいきなり全額投資するのは避け、まずは5万、10万といった少額から始めて、慣れてきたら金額を増やしていくのがおすすめです。

長期投資を行う

長期投資とは、数年~数十年スパンで投資を行うことです。金融商品の価格は統計値の発表や有力者の発言、新商品の発表、世界情勢などによって日々変化しており、安い時期を見極めて買い、高い時期を見極めて売るのは、専門家でも簡単ではありません。長期投資であれば、日々の値動きに一喜一憂せずに済みますし、安定したリターンが得られる期待は高くなります。複利効果を活かして投資できるので、お金を増やしやすくなりますし、売買コストも抑えることができます。

分散投資を行う

1つの商品に全額を投資すると、その商品が値下がりすれば損失が出てしまいます。その点、複数の商品に分散投資しておけば、お互いの強みや弱みを補い合い、結果的に安定したリターンが得られる期待が高まります。例えば、国内株式と外国株式を持っておけば、国内株式が不調でも外国株式が好調なら、全体としてはプラスになることもあるわけです。

投資先の分散に加え、時間を分散させる方法も有効で「ドル・コスト平均法」と呼ばれます。価格が変動する金融商品を、一定期間毎に一定の金額ずつ買っていく方法で、全体の平均購入単価を平準化する効果があります。

まとめ

資産運用方法にはさまざまなものがあるので、資金額、リスクやリターンの大きさ、運用目的や期間の3つから考えて、自分に合ったものを選ぶことが大切です。投資になれないうちは少額から投資でき、リスクが低めで、管理にあまり手間がかからないものを選ぶとよいでしょう。NISAやiDeCoを利用すれば、大きな税制上のメリットを受けられるので、投資目的に応じてぜひ活用してください。

資産運用についてよくあるQ&A

資産運用についてよくあるQ&Aをまとめました。

- 資産運用にはどんな方法がある?

- 投資対象としては、投資信託、ETF(上場投資信託)、株式、ミニ株(単元未満株)、仮想通貨、REIT(不動産投資信託)、外貨預金、先物、不動産といった選択肢があります。投資運用で利用できる制度としては、税制優遇制度であるNISAとiDeCoがあり、投資手法としては、AIが自動で資産運用してくれるロボアドバイザーという方法もあります。

- どの運用方法を選べばいい?

- 資金額、リスクやリターンの大きさ、運用目的や期間の3つの観点から、自分に合った投資対象、制度、投資手法を選ぶのがおすすめです。例えば、20年かけて老後の資金を貯めたいなら、つみたてNISAやiDeCoを利用し、積立方式でミドルリスク・ミドルリターンの投資信託を購入することなどが考えられます。

- 初心者におすすめの運用方法は?

- 初心者は、少額から投資でき、リスクが低めで、管理にあまり手間がかからないものを選ぶのがおすすめです。例えば、例えば月100円~積立投資ができるインデックス型の投資信託やETFなどは、初心者向けといえます。初心者がリスクを抑えて効率的にお金を増やすには、少額から始める、長期投資をする、分散投資をする、が基本となります。