NISAのメリットには、投資で得た利益・配当金・分配金がすべて非課税になるほか、非課税期間内に売却すれば税金がかからないことなどがあります。とても便利なNISAですが、実は運用方法を知らないと大損してしまうケースがあり注意が必要です。デメリットも理解して賢くNISAを運用しましょう。

NISA(ニーサ)とはどのような制度か

NISAはどのような制度ですか?

国によって2014年1月から導入された「少額投資非課税制度」のことです。多くの方がご自身で資産形成ができるよう後押しするために作られた制度です。

NISA(ニーサ)とは、株式や投資信託などの金融商品を購入して利益を得た際に、税金が一切かからない制度です。通常は、株式や投資信託を購入して利益を得ると約20%の税金がかかってしまいますが、NISAなら非課税で利益を受け取れます。

株式投資を行ったときに生じる利益((1)配当金と(2)譲渡(売却)益)に対して税金がかかります。

引用元:日本証券業協会|『投資の時間』株式投資にかかる税金って?

(1)配当金:

上場株式などの配当金は、「配当所得」として税率20.315%が課税されますが、源泉徴収のみで申告不要です。確定申告する場合は総合課税(配当控除の適用あり)、または申告分離課税が選択できます。

(2)譲渡益:

売却によって得た上場株式の譲渡益は、「上場株式等の譲渡所得等」として税率20.315%の申告分離課税となります。譲渡損益は、1年間(1月1日から12月31日まで)の上場株式などの売却収入から購入代金・費用(手数料など)を差し引いて計算します。

配当金(分配金)とは?

企業が儲かったときに利益として株主に分配される現金のこと。通常、企業が儲かったときにもらえるため、株式を購入すれば必ずもらえるわけではありません。多くの場合、持っている株式の数が多いほどもらえる配当金は増えます。しかし、企業によっては利益の有無に関わらず配当金を配るところもあれば、利益が出ても配らないところもありさまざまです。株式においては「配当金」といいますが、投資信託の場合は「分配金」という場合が多いです。

譲渡益とは?

株式や不動産などの資産を売却して得た利益のこと。「キャピタルゲイン」ともいいます。

NISAは期間限定の少額投資優遇制度

非課税のNISA専用の口座を作り、その口座内で金融商品の売買を行って利益を得れば、通常かかる税金がかかりません。しかし、いつまでもいくらでも非課税というわけではなく、口座開設から5年間または20年間の期間限定です。また、1年を通して購入できる金額もあらかじめ定められています。

\アクティブプランで100万円まで1日の取引手数料無料!/

NISAの3つの種類

NISAにはどのような種類がありますか?

NISAには3つの種類があり、それぞれ税金がかからない期間や、年間で購入できる金融商品の上限金額が異なります。それぞれの違いについて理解し、自分にあったNISAを選ぶことが大切です。

1.一般NISAとは

2014年1月から始まった個人投資家のための非課税制度です。ご自身で株式や投資信託を選び、毎年120万円以内で自由に売買したい方におすすめです。非課税期間内(最長5年間)でも、いつでも払い出しができます。

| 項目 | 詳細 |

|---|---|

| 対象者 | 日本在住の20歳以上の方(口座開設時の年の1月1日時点) |

| 投資可能期間 | 2014~2023年 |

| 口座開設可能数 | 1人1口座まで |

| 年間投資上限額 | 新規投資額で年間120万円(最大で600万円まで) |

| 非課税期間 | 最長5年間 |

| 投資対象商品 | 株式・投資信託 等 |

| 投資方法 | 年間投資上限額まで、ご自身で株式または投資信託を購入 証券会社によっては積み立て購入も可能 |

| 払い出し制限 | なし |

| 金融機関変更 | 可能 ※変更する場合は同年の9月末までに手続きを済ませておくこと ※同年にすでにNISA口座で金融商品を購入していた場合、変更できるのは翌年以降の投資分からです |

※金融庁のサイトをもとに筆者作成。2022年1月17日現在。

一般NISAについては、2024年以降、より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、積立てを行っている場合には別枠の非課税投資を可能とする2階建ての制度に見直され、投資対象商品については、1階部分はつみたてNISAと同様とし、2階部分は、一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととされました。

引用元:金融庁|NISA特設ウェブサイト「NISAとは?」

\充実の運用商品ラインナップ!/

2.つみたてNISA

2018年1月から始まった、長期にわたる積み立て・分散投資の制度です。投資信託へ毎月決まった金額を投資するスタイルのため、自分で株式を見極めて購入する必要がありません。お金のプロに任せて長期にわたって資産を少しずつ増やしたい方におすすめです。

| 項目 | 詳細 |

|---|---|

| 対象者 | 日本在住の20歳以上の方(口座開設時の年の1月1日時点) |

| 投資可能期間 | 2018~2042年 |

| 口座開設可能数 | 1人1口座まで |

| 年間投資上限額 | 新規投資額で年間40万円(20年間で最大800万円まで) |

| 非課税期間 | 最長20年間 |

| 投資対象商品 | 「つみたてNISA」に対応している投資信託 |

| 投資方法 | 投資信託へ積み立てで投資 |

| 払い出し制限 | なし |

| 金融機関変更 | 可能 ※変更する場合は同年の9月末までに手続きを済ませておくこと ※同年にすでにNISA口座で金融商品を購入していた場合、変更できるのは翌年以降の投資分からです |

※金融庁のサイトをもとに筆者作成。2022年1月17日現在。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

引用元:金融庁|NISA特設ウェブサイト「NISAとは?」(つみたてNISAとは)

分散投資とは?

さまざまな株式の銘柄や複数の外国株式に分散して投資をすることです。仮にお気に入りの株式1つに絞って投資した場合、株価が上がったときの利益は大きいですが、その株式の価格が大幅に値下がりした際の損失も大きくなります。そこで、投資資金を分散してさまざまな株式に投資することで、どこかの企業の株価が大幅に下がっても、投資したほかの株価がそれほど下がっていない場合は、損失が少なくて済みます。

\NISA口座開設数3年連続No.1/

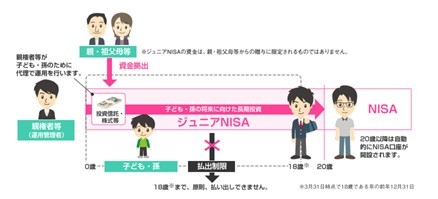

3.ジュニアNISAとは

2016年1月から始まった「未成年者少額投資非課税制度(ジュニアNISA)」です。ご自身で株式を売買した際に、得た利益や保有する金融商品に税金がかかりません。未成年者でも始められますが、親権者等が、子供や孫のために代理で運用することもできます。

| 項目 | 詳細 |

|---|---|

| 対象者 | 日本在住の未成年者の方 |

| 投資可能期間 | 2016~2023年 |

| 口座開設可能数 | 1人1口座まで |

| 年間投資上限額 | 新規投資額で年間80万円 |

| 非課税期間 | 最長5年間 |

| 投資対象商品 | 株式・投資信託等 |

| 投資方法 | 年間投資上限額まで、ご自身で株式または投資信託を購入 証券会社によっては積み立て購入も可能 |

| 払い出し制限 | 18歳までは払い出し制限あり |

| 金融機関変更 | 可能 ※変更する場合は同年の9月末までに手続きを済ませておくこと ※同年にすでにNISA口座で金融商品を購入していた場合、変更できるのは翌年からの投資分のみです |

※金融庁のサイトをもとに筆者作成。2022年1月17日現在。

ジュニアNISAを活用すれば、口座内で投資した金融商品(株式や投資信託など)の配当金、譲渡益等にかかる税金が非課税になります。

引用元:金融庁|NISA特設ウェブサイト「NISAとは?」(ジュニアNISAの基礎知識)

ジュニアNISAは、いわば子ども用のNISAです。両親等はNISAもしくはつみたてNISA、子どもはジュニアNISAを利用することで、家族全員のNISA口座の開設が可能です。

\充実の運用商品ラインナップ!/

NISAでおすすめの証券会社ランキング

NISA

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

| 証券会社 |

|

|

|

|

|

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 国内株 銘柄数 |

◎ 178 |

◎ 177 |

○ 152 |

○ 170 |

○ 157 |

| 外国株 取扱国数 |

9カ国 | 6カ国 | 2カ国 | -- | -- |

| 投資信託 銘柄数 |

2680 | 2687 | 1220 | 1562 | 1432 |

| IPO 対応社数 |

85社 | × NISA口座では IPO購入不可 |

50社 | 18社 | 19社 |

| ポイント付与 対象取引 |

株式(国内) 投資信託 |

株式 投資信託 |

株式 暗号資産 (仮想通貨) |

投資信託 | 投資信託 |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | マネックス ポイント |

松井証券ポイント | Pontaポイント |

| 口座開設 |

つみたてNISA

ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

| 証券会社 |

|

|

|

|

|

|

| つみたてNISA 口座開設数(万) |

246.3 | 253.8 | -- | -- | -- | |

| 取扱 投資信託 銘柄数 |

合計 | 176 | 182 | 172 | 163 | 152 |

| インデックス型 | 154 | 118 | -- | 148 | 132 | |

| アクティブ型 | 22 | 64 | -- | 15 | 20 | |

| 購入手数料 | 0 | 0 | 0 | 0 | 0 | |

| 最低積立金額 | 100 | 100 | 100 | 100 | 100 | |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/毎日 | 毎月 | 毎月 | 毎月/毎日 | |

| 付与ポイント | Tポイント Pontaポイント dポイント |

楽天ポイント | 松井証券ポイント | Pontaポイント | マネックスポイント | |

| 口座開設 | ||||||

証券会社

総合ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | |

| 会社名 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 手数料 (10万円あたり) |

99円 | 99円 | 0円 | 99円 | 99円 | 88円 | 90円 | 99円 | 108円 | 152円 | 88円 | 137円 | 500円 | |

| 手数料 (50万円あたり) |

275円 | 275円 | 0円 | 275円 | 275円 | 198円 | 260円 | 275円 | 385円 | 524円 | 198円 | 440円 | 2,500円 | |

| 手数料 (100万円あたり) |

535円 | 535円 | 1,100円 | 535円 | 535円 | 374円 | 460円 | 535円 | 660円 | 1,048円 | 374円 | 880円 | 5,000円 | |

| 積立nisa 銘柄数 |

182銘柄 | 175銘柄 | 170銘柄 | - | 151銘柄 | - | - | 157銘柄 | - | 7銘柄 | 1銘柄 | 157銘柄 | - | |

| IPO実績 (2020年) |

38社 | 85社 | 18社 | - | 50社 | 5社 | 1社 | 19社 | 39社 | 41社 | 7社 | 53社 | - | |

| 投資信託 銘柄数 |

2,687銘柄 | 2,680銘柄 | 1,506銘柄 | 30銘柄 | 1,218銘柄 | - | 128銘柄 | 1,432銘柄 | 554銘柄 | 1,163銘柄 | 2銘柄 | 1,148銘柄 | - | |

| 外国株 | 6カ国 | 9カ国 | - | - | 2カ国 | 1カ国 | - | - | 1カ国 | 32カ国 | - | 4カ国 | 1カ国 | |

| 米国株取扱 銘柄数 |

3966銘柄 | 4200銘柄 | - | - | 4297銘柄 | 973銘柄 | - | - | - | 663銘柄 | - | 700銘柄以上 | 137銘柄 | |

| 米国ETF取扱 銘柄数 |

324銘柄 | 307銘柄 | - | - | 316銘柄 | 93銘柄 | - | - | 155銘柄 | 663銘柄 | - | 14銘柄 | 25銘柄 | |

| 口座開設 最短日数 |

翌営業日 | 翌営業日 | 3営業日 | 翌営業日 | 翌営業日 | 当日 | 2営業日 | 5営業日 | 5営業日 | 3営業日 | 当日 | 2週間 | 証券会社 | |

→ランキングの根拠についてはこちら

NISAの5つの特徴

NISAにはどのような特徴がありますか?

NISAは、日本にお住まいの20歳以上を対象とした制度で、対象の口座を1人1つまで保有できます。また投資で得られる利益が非課税となりますが、適用には条件があります。

NISAの3つの種類について概要をご説明しました。この章ではさらに、3つのNISA全体の特徴について詳しくご紹介します。

①対象は日本にお住まいの20歳以上の方

「一般NISA」「つみたてNISA」「ジュニアNISA」3つに共通しているのは、日本国内に住んでいる方が対象であることです。外国籍を持つ方でも、マイナンバーと本人確認書類が提出できるならNISA口座をもち金融商品を売買できます。また、「一般NISA」と「つみたてNISA」は20歳以上の方が対象ですが、「ジュニアNISA」は未成年者の方が対象です。

マイナンバーの提出は、「通知カード」でも可能です。また、外国籍を持つ方でもマイナンバーを持つことができると「地方公共団体情報システム機構」の公式サイトでは以下のように述べています。

Q:外国籍ですが、個人番号通知書は送付されますか?

引用元:地方公共団体情報システム機構|『マイナンバーカード総合サイト』よくあるご質問

A:外国籍の方でも日本国内に転入し住民票が作成されれば、個人番号通知書が送付されます。

住民票があれば、外国籍の方も12桁マイナンバーがもらえるため、NISA口座を開設する条件がそろいます。

\アクティブプランで100万円まで1日の取引手数料無料!/

②持てるNISAの口座は「1人1口座」まで

NISA口座を持てるのは1人につき1つだけです。例えば「一般NISA口座」を開設している、または開設中の場合は、たとえNISA口座を使用していなくても、「つみたてNISA口座」や「ジュニアNISA口座」を追加で開設できません。「一般NISA口座」から「つみたてNISA口座」に切り替えたい場合は、一度「一般NISA口座」を解約してから翌年に「つみたてNISA口座」や「ジュニアNISA」を開設します。

③NISA口座内の非課税期間には「期限」がある

NISA口座内の金融商品で得た利益は、残念ながら永遠に非課税となるわけではありません。非課税には期限がある点に注意が必要です。「一般NISA」と「ジュニアNISA」は最長5年、「つみたて投資」は最長20年間の非課税期間があります。それらの期間を過ぎたあとに得た利益に対しては、約20%の税金がかかります。

たとえば、「一般NISA」の口座内でA企業の株式を持っているとします。非課税期間が過ぎて、通常のNISAではない口座へA企業の株式が移されました。移された後に、A企業の株式を売却し30万円の利益を得た場合、この30万円には約20%の税金がかかってしまいます。

\充実の運用商品ラインナップ!/

④年間を通して「上限投資額」がある

NISA口座内でいくらでも投資できるわけではなく、1年間で投資できる「上限投資額」が定められています。「一般NISA」は毎年1年間に120万円まで投資できます。また、「つみたてNISA」は1年間で40万円、「ジュニアNISA」は年間で80万円投資できます。また、投資金額が「上限投資額」に満たない場合、余った額は翌年に繰り越せない点に注意しましょう。

たとえば「一般NISA」口座内で、とある年に1年間で50万円投資したとします。「一般NISA」の上限投資額は120万円のため、残りあと70万円の投資が可能でした。でも、その70万円を翌年に繰り越して翌年は190万円まで投資が可能!とはなりません。翌年も、投資できるのは120万円までです。

⑤非課税対象はNISA口座内で新規に購入した商品のみ

NISA口座内で非課税対象なのは新規に購入した金融商品のみです。例えばこれまでに購入して持っていた株式をNISA口座に移しても非課税にできません。あくまで、NISA口座内で新規に株式を購入して得た利益のみ非課税の対象です。

\アクティブプランで100万円まで1日の取引手数料無料!/

NISAのメリット5選

NISAにはどのようなメリットがありますか?

NISAには、投資で得た利益や配当金・分配金がすべて非課税になり、非課税期間内に売却すれば税金がかからないなどのメリットがあります。

NISAは、経済対策の目的もありますが、家庭や個人の資産形成を後押しするために国が始めた政策です。そのためNISAにはメリットが多く、簡単に始められるような仕組みが整っています。NISAのメリットについて詳しく見ていきましょう。

①NISA口座内の投資で得た利益や配当金、分配金がすべて非課税になる

NISA口座内で得た利益や配当金、分配金はすべて非課税になります。通常、自分で決めた企業または投資信託へ投資をした場合、投資先が儲かれば配当金がもらえますし、投資先の株式を高く売れます。しかし、それらの儲けがすべて自分の利益になるわけではなく、税金がかかることに注意が必要です。その税金分がマイナスされて残った金額のみが利益として受け取れます。

具体的には、利益(配当金または売却額)の20.315%が税金として引かれます。投資で100万円儲かっても税金の約20%が引かれるため、ご自身の利益は約80万円のみです。

しかし、NISA口座内で新しく得た利益ならば、20.315%の税金がかからないため、100万円儲かったら100万円すべてがご自身の利益として受け取れます。

\充実の運用商品ラインナップ!/

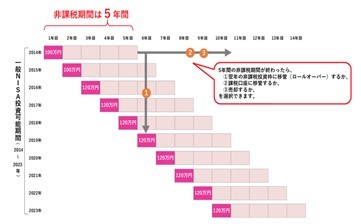

②NISA口座内の金融商品を「非課税期間内」に売却すれば税金がかからない

NISA口座内で購入した金融商品は、期間内であれば売却して得た利益に税金はかかりません。たとえば「一般NISA」口座内で株式を購入してしばらく持っていたとします。「一般NISA」の非課税対象期間は最長で5年です。「一般NISA」口座を開設してから4年6ヵ月経過したあとに株式を売却した場合、その売却額には税金がかかりません。

しかし、注意しなければならないのは非課税期間が終了したあとに売却する場合です。「一般NISA」口座を開設してから5年が経過した後に、NISA口座内で持っていた株式を売却した場合、その売却額には約20%の税金がかかります。また「一般NISA」投資可能期間は2023年までですが、2023年に口座を開設してもそこから5年間は株式の保有のみ可能で、税金はかかりません。

③金融商品は少額から購入が可能

NISAは、少額から投資したり金融商品を売買したりできます。最低いくらから投資できるかは証券会社や株式の値段により異なります。「一般NISA」や「ジュニアNISA」の場合は、500円で1株だけ株式を購入して投資できる株式がありますし、「つみたてNISA」なら毎月100円から1,000円など少額を積み立てられる投資信託があります。

\アクティブプランで100万円まで1日の取引手数料無料!/

④「一般NISA」は非課税期間が過ぎたらそのままロールオーバーできる

「一般NISA」は、非課税期間(最長5年間)が過ぎたらロールオーバーできます。ロールオーバーとは、これまでNISA口座内で持っていた、利益を含む資金を新しい種類のNISA口座へお引越しさせることです。

たとえば、現在「一般NISA」口座を保有しており、口座内に100万円入った状態で口座の開設から5年間が経過したとします。そのあとは、これまで保有していたNISA口座内にある資金100万円をすべて「つみたてNISA」口座へお引越しさせることができるのです。

⑤「一般NISA」と「つみたてNISA」は口座内の資金をいつでも引き出せる

NISA口座内に入っている投資資金や利益は、「一般NISA」と「つみたてNISA」であればいつでも引き出せます。しかし引き出した金額分1年間で購入できる金額が増えるわけではない点に注意してください。

たとえば、その年の「投資上限金額」が残り70万円の時ときに、「一般NISA」の口座内から50万円の資金を引き出しました。これによってその年の「投資上限額」が70万円から120万円に増えるわけではなく、70万円のままです。

また、「ジュニアNISA」の場合、対象者が18歳になるまでは、災害などやむを得ない事情を除きNISA口座内にあるお金は引き出せません。

\充実の運用商品ラインナップ!/

NISAのデメリット10選

NISAにはどのようなデメリットがありますか?

NISAは、ほかの口座の利益と損益通算することができず、損失の繰越控除ができないなどのデメリットがあります。

国が立ち上げたNISAには、メリットがある一方でデメリットもあります。NISAを上手に活用して資産を作るために、デメリットについても理解を深めましょう。

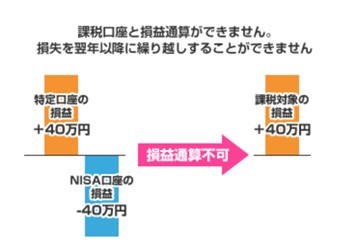

①ほかの口座の利益と損益通算できない

「金融庁」の公式サイトでは、NISAの損益通算に関して以下のように述べています。

一般NISAで取引した損益は、他の口座(一般口座や特定口座)と損益通算ができません。また、損失を翌年以降に繰り越しすることもできません。

出典:「金融庁」公式サイトより

NISAは、3種類ともほかの口座で得た金融商品による利益と損益通算できません。NISA口座のほかにも投資を行う口座を持っていた場合、ほかの口座で出た損益とNISA口座で出た損益を合計して税金の申告ができません。なぜなら非課税対象となるのはNISA口座内で得られた利益のみだからです。ほかの口座の損益は課税対象のため合計できません。

たとえば、NISA口座で5万円の損失が出てしまいました。一方で別に保有していた投資の口座では10万円儲かりました。すると通常ならば、以下のように考えるかもしれません。

-5万円(損失)+10万円(利益)=5万円

しかし、このまま全体の利益と考えられる5万円での税金申告はできません。5万円の損失があったにも関わらず、NISA口座内の損失を除いた10万円の利益で税金申告する必要があります。

\アクティブプランで100万円まで1日の取引手数料無料!/

②損失分の繰越控除はできない

NISA口座内で出た損失は、3種類のNISAとも翌年に損失の繰越控除ができません。通常、金融商品により出た損失は、最長3年以降繰越して翌年以降の利益から控除して税金申告ができます。しかし、NISA口座内で出した損失は繰越控除ができないため注意が必要です。

損失の繰越控除とは?

株式や投資信託により出てしまった損失分を、翌年の利益から控除して税金申告することです。たとえば、ある年に株式で50万円の損失を出してしまったが、翌年は100万円の利益が出たとします。この場合、100万円から前年の損失分50万円を引いた50万円の利益でその年の税金申告が行えます。

③非課税枠の再利用・繰越ができない

NISAは3種類とも非課税枠の再利用および繰越ができません。たとえば、「一般NISA」ならば20万円株式を購入した場合、すぐに株式を売却してもその後年内に株式を購入できるのは上限投資額までの100万円のみですし、「つみたてNISA」なら上限投資額までの残り20万円のみです。

また、「一般NISA」口座でその年は100万円だけ投資した、また「つみたてNISA」口座で30万円投資したとします。残りの「一般NISA」での20万円および「つみたてNISA」での10万円は、翌年に繰越して投資上限額への加算はできません。

年内に少ない額しか投資していなくても、翌年は必ず「一般NISA」の投資上限額は120万円で、「つみたてNISA」の投資上限額は40万円です。

\充実の運用商品ラインナップ!/

④NISA口座をロールオーバーする場合は手続きが必要

非課税期間が終了し、現在持っているNISA口座を別の種類のNISA口座へお引越しする際(ロールオーバー)は、必ず手続きが必要です。非課税期間が終了したからといって、自動でほかの種類のNISA口座へ切り替わるわけではない点に注意しましょう。そのため、ご自身で今持っているNISA口座はいつまで非課税期間なのかをしっかり把握しておく必要があります。

⑤ロールオーバーは原則同じ金融機関でのみ可能

NISA口座を別の種類のNISA口座へお引越し(ロールオーバー)するときは、同じ金融機関でのみお引越しができます。もし「SBI証券」で「一般NISA」口座を持っており、「つみたてNISA」口座へロールオーバーする場合は、同様に「SBI証券」の「つみたてNISA」口座にロールオーバーします。

もし、「SBI証券」の「一般NISA」口座から「楽天証券」の「つみたてNISA」口座にロールオーバーしたい場合は、「SBI証券」に「金融商品取引業者等変更届出書」を提出し、「勘定廃止通知書」をもらいます。それから「楽天証券」に「勘定廃止通知書」を提出してNISA口座を開設すれば、ロールオーバーできます。

金融機関の変更は非常に手間がかかるため、ロールオーバーは同じ金融機関でしかできないと考えてよいでしょう。NISA口座を開設する際は、どの金融機関で開設するのかじっくり考えて決めましょう。

金融商品取引業者等変更届出書とは?

現在利用している金融機関でのNISA口座などの非課税サービスを停止し、ほかの金融機関で非課税サービスを設定する書類です。現在NISA口座を開設している金融期間とは異なる金融機関で、新しくNISA口座を開設する場合などに利用します。

勘定廃止通知書(非課税口座廃止通知書)とは?

変更前の金融機関で、NISAなどの非課税サービスを停止したことをお知らせする書類です。変更前の金融機関からもらえ、受け取ったら新しくNISA口座を開設したい金融機関へ提出します。

\アクティブプランで100万円まで1日の取引手数料無料!/

⑥NISA口座内の資金は運用次第で元本割れする可能性がある

NISAは株式の売買や投資信託による資産運用のため、運用次第では元本割れすることがあります。つまり、初めの投資金額を下回ってしまう可能性があるのです。購入した株式の企業経営が悪化すれば株価が下がり、購入したときより安い値段でしか売れません。投資信託も同様に、選ぶ投資先や投資先の運用次第では、初回の投資金額を下回る可能性があります。

しかし、値段が下がるのは一時的で、すぐに経営状況が改善され再び値段が上がる場合があります。数ヵ月後または数年後、どの企業がどうなっているかは誰にもわかりません。そのため、焦らず長期的な目線でNISAを利用することが大切です。

⑦NISA口座内では取引できる商品が限定されている

NISAでは取引できる金融商品が限定されています。3つの種類のNISAそれぞれで取り扱っている商品は、以下のとおりです。

| 項目 | 金融商品 | 内容 |

|---|---|---|

| 一般NISA | 株式投資信託 | お金のプロに資金を預けて、資産を増やしてもらう方法 |

| ジュニアNISA | 国内株式 | 東証に上場している日本国内企業の株式 |

| 外国株式 | 東証や外国の証券取引所に上場している外国企業の株式 | |

| 国内ETF | 東証に上場している日本国内の投資信託 | |

| 海外ETF | 東証に上場している外国の投資信託 | |

| ETN(上場投資証券) | 信用力が高い大手証券会社や銀行が発行する債券 | |

| 国内REIT(J-REIT) | 集めたお金で国内の不動産を購入し、家賃などの不動産収入を投資家に分配する金融商品。不動産投資信託ともいわれる | |

| 海外REIT | 集めたお金で海外の不動産を購入し、家賃などの不動産収入を投資家に分配する金融商品 | |

| 新株予約権付社債(ワラント債) | 一定の価格と数量で引き受ける権利がついた株式 | |

| つみたてNISA | 投資信託・ETF | (上記に同じ) |

※金融庁のサイトをもとに筆者作成。2022年1月17日現在。

「一般NISA」と「ジュニアNISA」は非上場株式や債券、FX(外国為替証拠金取引)は取り扱っていません。また「つみたてNISA」は株式を取り扱っていません。

FX(外国為替証拠金取引)とは?

各国の通貨で両替した際の差額で利益を得る取引方法です。例えば、1ドル100円のタイミングで100円と1ドルを取引したとします。その後、1ドル150円になりました。そのタイミングで、あらかじめ持っていた1ドルと150円を取引します。すると50円儲かったことになります。このように国内の円や海外の通貨で取引し、その際にできた差額で取引を行います。

\充実の運用商品ラインナップ!/

⑧ほかの口座で持っている金融商品は非課税の対象外

非課税になるのは、あくまでNISA口座内で行われた取引による利益分のみです。NISAではないほかの口座内での取引は非課税にならないため注意しましょう。NISA口座内で50万円儲かり、もう一つ持っていたA口座では100万円儲かったとします。税金がかからないのはNISA口座内の50万円であり、A口座で儲かった100万円には税金がかかります。

⑨金融機関によりNISAで扱える金融商品が異なる場合がある

すべての金融機関のNISAで同じ金融商品を取り扱っているわけではありません。とある証券会社で取り扱っている株式が、もう一方の証券会社では取り扱っていない場合があるので確認が必要です。

⑩「一般NISA」と「つみたてNISA」はどちらか1つのみ保有できる

NISA口座は1人1つのみ保有できるとお伝えしましたが、「一般NISA」か「つみたてNISA」のどちらか1つの口座しか持てません。「一般NISA」口座と「つみたてNISA」口座それぞれ1つずつ持つことはできません。

\アクティブプランで100万円まで1日の取引手数料無料!/

場合によっては課税対象に!NISAの注意すべきポイント

NISAは課税されるときがありますか?

NISAは、配当金を「株式数比例配分方式」以外で受け取ったり、値下がりしたNISA株を課税口座に移したりすると課税されるためご注意ください。

NISAは、使い方に気をつけないと思わぬところで課税対象になってしまう可能性があります。

配当金は「株式数比例配分方式」で受け取らないと 課税対象に

NISA口座内で購入した株式の配当金は、「株式数比例配分方式」で受け取らないと課税対象になります。「株式数比例配分方式」とは、株式の配当金や投資信託の分配金を証券口座で受け取ることです。以前は、信託銀行から送られてくる配当金や分配金の領収書を金融機関へ持っていき、現金で受け取っていました。現在は、配当金や分配金を現金で受け取るか、それとも証券口座内で受け取るかが選べます。

「株式数比例配分方式」を選んで証券口座内で受け取るように設定すれば、NISAでは非課税対象になり、現金を受け取りに行く手間が省けます。デメリットはほとんどないため、NISA口座を開設する際に「株式数比例配分方式」で受け取るよう設定しましょう。

\充実の運用商品ラインナップ!/

課税口座へ移すタイミングを誤ると課税される 場合がある

NISAには3種類とも非課税期間があります。NISA口座内で持っていた株式が、非課税期間が終了する時点で値下がりしたとします。その値下がりした状態で、NISAではない通常の口座へ移し、その口座で再び値上がりして儲かった場合、その儲かった分に税金がかかります。

順を追って説明すると、以下のようになります。

口座の移管で損する事例

- NISA口座で、100万円で購入した株式を保有

- 100万円の株式が80万円に値下がりしてしまった

- NISAの非課税期間が終了した

- NISA口座内の80万円の株式を通常の口座へ移動した

- 移動後、80万円の株式が100万円に再び値上がりした

- 100万円で売却した場合、利益分の20万円に税金がかかる

- 100万円から税金分がマイナスされるため、①と比較すると損をしたことになる

\アクティブプランで100万円まで1日の取引手数料無料!/

保有しているNISA口座の「非課税期間」が過ぎた後にすること

5年間の非課税期間が過ぎたらどうすればよいのでしょうか?

「期間終了前にNISA口座内の株を売る」「NISA以外の口座に移す」「ロールオーバーを行う」の3つの選択があります。

NISAには3種類とも非課税期間があり、過ぎると開設しているNISA口座での取引ができなくなります。そのため、非課税期間が終了する際にNISA口座内の金融商品をどうするのか?3つの選択肢から選びます。

①非課税期間終了前にNISA口座内の株を売却する

1つ目は、NISA口座内にある金融商品をすべて売却し空っぽにする選択です。NISA口座内に残っている金融商品を非課税期間終了後に通常の口座へ移す場合、その株式で利益が出ると利益分に税金がかかってしまいます。そのため、所有している株式の値段が上がって少しでも利益が出る場合、通常の口座へ移す前にすべて売却することは有効な選択肢の一つです。

\充実の運用商品ラインナップ!/

②NISA以外の口座へ資産や金融商品を移す

2つ目は、NISA口座内にある金融商品を税金がかかる通常の口座へ移す選択です。非課税期間が終了して通常の口座へ移動させた時点から、金融商品によって得た利益に税金がかかるためご注意ください。通常の口座へ金融商品を移したら、その後は再び金融商品の売買が可能です。

③他の種類のNISA口座へロールオーバーする

3つ目は、「一般NISA」または「ジュニアNISA」の口座をお持ちで、かつ非課税期間が終了した場合に、再び「一般NISA」または「つみたてNISA」口座へ金融商品を移す選択です。「ジュニアNISA」口座をお持ちの方は、「一般NISA」へのロールオーバーも可能です。

ただし、「つみたてNISA」から「一般NISA」や「ジュニアNISA」へのロールオーバーはできません。また「ジュニアNISA」の場合は、2023年に「ジュニアNISA」が終了しても、対象者が18歳になるまでNISA口座内にある金融商品を非課税で保有できます。

気をつけるべき点は、3種類のNISAに定められている「年間投資上限額」です。「一般NISA」は120万円ですが、「ジュニアNISA」口座内にある50万円の資金を「一般NISA」口座へロールオーバーすると、「一般NISA」口座内に50万円入ったことになります。すると、ロールオーバー先の「一般NISA」口座内では、年間投資上限額から50万円を引いた70万円しかその年では金融商品を購入できないため、注意が必要です。

\アクティブプランで100万円まで1日の取引手数料無料!/

NISAを賢く利用するには?

NISAを上手く運用するにはどうすればよいでしょうか?

NISAは、中長期で運用・分散投資するほか、損得に一喜一憂せずに長い目で見て運用することが大切です。

NISAをより賢く利用して資産を運用するにはどうすればよいのでしょうか?NISAのメリットを十分に活かす使い方について解説します。

中長期間かけて資産の運用・分散投資を行う

金融商品で資産を増やすためには、中長期間かけて分散投資する方法がおすすめです。所有している株式の値段や投資信託の結果に変化が生じ、良い時も悪い時もあることでしょう。企業の経営がよくなり株価が上がるまでには非常に長い時間がかかるものです。短期間での株価や投資信託の結果に一喜一憂することなく、中長期でじっくり資産を育てていく心構えが大切でしょう。

また、株式などの金融商品を購入する際、1社のみの商品を購入するより複数の企業の金融商品を購入した方が、リスクを分散できます。1社に集中して金融商品を購入した場合、企業の経営がよくなれば大きな利益が得られますが、逆も然りです。

投資先の経営が悪化して損失が出ても、ほかの投資先の利益で補える分散投資がおすすめです。

\充実の運用商品ラインナップ!/

長い目で見て資産を運用する

NISAとは長いおつき合いになります。「一般NISA」や「ジュニアNISA」は非課税期間が5年ですが、ロールオーバーすればさらにNISA口座内で取引できる期間が長くなります。「つみたてNISA」の非課税期間は最長20年のため、より長いおつき合いになるでしょう。いくら待っても資産が思ったように増えないからとすぐに解約するのではなく、何年もかけて資産を少しずつ育てていく気持ちでNISAを利用しましょう。

余裕資金でのみ投資をする

NISA口座内で金融商品を購入したり投資したりする際は、必ず余裕資金で行いましょう。借金をして無理に資金を用意したり、使い道が決まっている大切な資金を使ったりするのは避けた方がよいです。ご自身やご家族で管理している資産の中で、今のところ具体的な使い道が決まっていない資金のみで投資しましょう。

株式の売買や投資信託は中長期間かけて少しずつ資産を増やしていくものです。借金をして投資をしても、十分な利益を得る前に借金の利息が増える可能性が高くなります。無理な借金で投資をすることは非常にリスクが高いため、避けましょう。

投資初心者は「つみたてNISA」がおすすめ

投資の初心者は、お金のプロに投資をお任せできる「つみたてNISA」がおすすめです。「一般NISA」でも投資信託が選べますが、ほとんどはご自身で金融商品を選んで売買し資産を増やします。しかし投資を始めたばかりのときは、投資の仕組みがわからなかったりどの株式を売買すればよいのかわからなかったりするものですし、投資や株について勉強する時間が取れない方もいらっしゃるでしょう。

「つみたてNISA」で取り扱っている金融商品は投資信託のため、お金のプロに毎月1,000円など小額から預けて投資をお任せできます。さらに非課税期間が20年間と長いため、投資に関する知識がない方や不安に感じている方でも安心して始められるでしょう。

\アクティブプランで100万円まで1日の取引手数料無料!/

2024年から始まる「新NISA」制度について解説

「新NISA制度」は、これまでのNISAとどのような点で異なっているのですか?

新NISA制度は、「2階建て」運用になっています。1階がつみたてNISAに該当し、2階が一般NISAに該当します。なぜ「2階建て」なのかは、原則1階部分を利用してから2階部分を利用するルールがあるためです。

金融庁の公式サイトによれば、「新NISA」とは以下のような制度であると説明されています。

一般NISAについては、2024年以降、より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、積立てを行っている場合には別枠の非課税投資を可能とする2階建ての制度に見直され、投資対象商品については、1階部分はつみたてNISAと同様とし、2階部分は、一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととされました。

出典:「金融庁」公式サイトより

ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。

NISAの制度は2014年から始まり、制度が何度も見直されました。2024年に、また新しく制度が見直されて「新NISA制度」ができるのはご存知でしょうか?これまでのNISAと「新NISA制度」の違いについてみていきましょう。

\充実の運用商品ラインナップ!/

「現行NISA」と「新NISA」の違い

今のNISA制度を「現行NISA」とし、2024年から始まるNISAを「新NISA」とします。この2つの大きな違いについて5点ご紹介します。

新NISAは「2階建て」構造により多くの方は1階の投資信託を利用する

新NISAは「2階建て」構造です。

新NISA制度の構造

- 1階:投資信託から得られる利益や分配金が非課税(投資上限額20万円・非課税期間最長5年)

- 2階:株式や投資信託から得られる利益や配当金が非課税(投資上限額102万円・非課税期間最長5年)

「現行NISA」は、「一般NISA」か「つみたてNISA」のどちらを利用するか選べました。しかし「新NISA」は2階建て構造です。基本は1階の投資信託を利用してから、2階の株式購入または投資信託を利用する手順が定められています。1階の権利をすべて使い切る前に2階を利用しても構いません。「少しでもよいからまずは1階の投資信託から利用する!」制度が「新NISA」です。(届出を出せば、1階を利用せず初めから2階を利用することも可能です)

2階部分の投資対象が「現行NISA」から一部変更 される

「新NISA」の1階部分の非課税対象は「つみたてNISA」と同じです。しかし、2階部分にあたる株式や投資信託は、「現行NISA」の非課税対象から「監理銘柄」および「整理銘柄」と、金融商品の売買目的以外で行われたデリバティブ取引による利益が外れます。

監理銘柄および整理銘柄とは?

上場している企業の中で、上場廃止にあたる可能性がある企業の株式を「監理銘柄」といい、上場廃止になってしまった企業の株式を「整理銘柄」といいます。

デリバティブ取引とは?

あらかじめ定めておいた期日に、特定の金融商品をいくらで取引するかを約束して取引をすることです。

現行の「一般NISA」から「新NISA」へのロールオーバーは要注意

これまで「一般NISA」を使用していた場合、2024年以降に非課税期間が終了したら「新NISA」口座へロールオーバーできます。ロールオーバーする際に、移す資金の合計が2階の投資上限額である102万円を上回る場合、1階の投資上限額を使います。例えば、これまでの「一般NISA」口座内に入っていた112万円を「新NISA」口座へ移すとします。

すると、2階部分の投資上限額の102万円を使い切るため、残りは1階の投資上限額から引かれます。その年は、1階部分の10万円のみ購入が可能となります。また、ロールオーバーする際は、「現行NISA」では保有できた金融商品のうち「新NISA」では対象にならない商品はロールオーバーされないため注意しましょう。

届け出を出せば「1階部分」ではなく「2階部分」から利用できる

原則、少しでも1階部分を利用してから2階部分を利用しますが、届出を出せば1階部分を利用せずに2階部分から利用できます。過去にNISA口座を保有していたことがある投資経験者や、投資信託を利用したくない方は2階から利用できます。

「1階部分」が終了したら「つみたてNISA」へ移行できる

「新NISA」の1階部分は非課税期間が最長5年間で、5年が経つと「つみたてNISA」へロールオーバーできます。ロールオーバーする際は、「新NISA」口座内に保有していた時点での価格でロールオーバーされます。

\アクティブプランで100万円まで1日の取引手数料無料!/

「つみたてNISA」の「投資可能期間」が2042年まで延長

「つみたてNISA」の口座開設期限は、以前は2037年まででしたが、「新NISA」の制度を決定すると同時に2042年まで延長されました。「新NISA」制度は2024年から始まりますが、「つみたてNISA」の口座開設期間はすでに延長されています。

「ジュニアNISA」は2023年末 で終了 する

「ジュニアNISA」の投資可能期間が2023年末で終了します。「ジュニアNISA」の対象は未成年者ですが、2023年以降に18歳になる場合、18歳になるまでは非課税で「ジュニアNISA」内の金融商品を保有できます。ただし、2023年になった時点で新しく金融商品を購入することはできません。

2023年で「ジュニアNISA」が終了し、かつ対象者が20歳になったら、「新NISA」か「つみたてNISA」にロールオーバーします。課税対象の通常の口座へ移すことも可能です。

\充実の運用商品ラインナップ!/

NISAの始め方は?

NISAを始めるにはどうすればよいでしょうか?

金融機関でNISAの口座を開設できます。特にネット証券会社なら、すぐに口座を開設できます。

「NISA口座」を開設する金融機関の選択

NISAは、金融機関でNISA専用の口座を開設すれば始められます。多くの方は、NISA口座の開設に対応した証券会社で口座を開設します。NISA口座は1人1つまでしか持てず、一度NISA口座を開設した場合、「やっぱり別の金融機関で開設したい」と思っても、面倒な手続きが必要です。NISA口座を開設する金融機関選びは、利用時に貯まるポイントや公式サイトのわかりやすさなどをふまえて慎重に行いましょう。

「NISA口座」開設までの手順

NISA口座は、以下の手順で開設します。

NISA口座開設の手順

- NISA口座を開設する金融機関の決定

- NISA口座開設の申込み

- 必要情報の入力・設定

- 必要書類の写しを提出

- 税務署による審査

- NISA口座の開設完了

必要書類はマイナンバー書類、本人確認書類(運転免許証やパスポートなど)を用意します。

インターネット上ですべて完了させれば、最短2営業日でNISA口座を開設できます。一方、郵送を含めた申し込みは最短でも7営業日かかるため、インターネット上ですべて完結させる方法がおすすめです。

「NISA口座」開設におすすめのネット証券5選

「NISA口座」を開設するためにおすすめのネット証券はありますか?

SBI証券は投資信託取扱本数2,587本、外国株式取扱国9ヵ国やIPO取扱数122など他の証券会社に比べ取扱数が多いため、NISA口座をどこの証券会社で開設しようか迷っている方にはおすすめの証券会社です。

NISA口座を開設するなら、証券会社がおすすめです。NISA口座が開設できる証券会社の中でも、おすすめを5つご紹介します。それぞれの特徴やメリットを比較して、自分にあった証券会社を見つけてみてください。

NISA おすすめネット証券比較表

| 会社名 | SBI証券 | 楽天証券 | 松井証券 | マネックス証券 | auカブコム証券 |

|---|---|---|---|---|---|

| NISA口座開設手数料 | 0円 | 0円 | 0円 | 0円 | 0円 |

| NISAお取り扱い IPO銘柄数 (2021年の実績数) |

122 | NISA口座でIPOは取り扱いなし | 126 | 72 | 39 |

| NISAお取り扱い 投資信託の数 |

2,587本 | 2,500本以上 | 1,580本 | 1,225本 | 1,510本 |

| NISAお取り扱い 外国株式の国数 |

9ヵ国 | 6ヵ国 | × | 2ヵ国 | × |

| つみたてNISA 最低積立金額 |

100円 | 100円 | 100円 | 100円 | 100円 |

| つみたてNISA 投資信託のラインナップ数 |

176本 | 179本 | 172本 | 152本 | 163本 |

| PTS取引(夜間取引) | ◯ | ◯ | ◯ | × | × |

※SBI証券 、楽天証券 、松井証券 、マネックス証券 、auカブコム証券 各公式ページをもとに筆者作成。2022年1月17日現在。

IPOとは?

「新規公開株」または「新規上場株式」のことです。通常なら、東証などの証券取引所に上場した企業が株式を発行して投資家が売買します。しかし、IPOは上場する前から株式を発行し、その株式を購入したい投資家たちに主に抽選して売ります。抽選に当たった投資家はその株式を購入し、後にその企業が上場した際に初めてつく値段で売れます。IPOの株式は高い確率で利益を出せるため、多くの投資家がIPOの当選を狙っています。

PTS取引(夜間取引)とは?

株式などの金融商品の取引を夜間に行うことです。通常、金融商品の取引は「東京証券取引所(東証)」が開いている9時~11時半と12時半~15時の間しか取引ができません。(2024年後半には15時半まで延長される予定あり)日中忙しい方はなかなか取引ができないため、国内の証券会社が独自で市場を開き、東証が空いていない夕方や真夜中でも自由に取引ができるようにしたのがPTS取引です。

「SBI証券」の特徴

ネット証券の中でも、顧客数や取り扱い銘柄数が最も多いのが「SBI証券」です。そのため、どの証券会社で口座を開設するか迷ったら「SBI証券」で開設しましょう。投資を始める方や、そろそろさまざまな投資に挑戦してみたいとお考えの方まで幅広い投資家の層に対応しています。「三井住友カード」をお持ちでしたら、クレジットカードで投資ができるためポイントが貯まってお得です。

SBI証券のメリット

PTS取引に対応

他の証券会社にも一部共通する部分はありますが、SBI証券は日本株の時間外取引に対応しています。日本株は取引終了後(15:00以降)に決算発表する銘柄が多いため、時間外でも株価が乱高下する傾向があります。PTS取引なら時間外でも売買できるため、株価の大きな動きに対して対応しやすいです。

業界最多水準の商品ラインナップ

SBI証券のNISA口座で取引できる商品は、業界最多水準です。投資信託は2,600本超えで、外国株式も9カ国、さらにIPO関与率もSBI証券は突出しています。そのため、あらゆる投資ニーズをNISA口座で満たすことができます。

SBI証券のデメリット

海外個別株の取引には手数料がかかる

一部の証券会社では、NISA口座における海外個別株の売買手数料を実質無料化が進んでいるが、SBI証券で無料になるのは国内株式の売買と海外ETFの買付手数料のみです。他の証券会社の比較すると劣ります。

スマホのアプリが分かれる

日本株、海外株、投信積立など、アプリが商品ごとに分かれているため管理が少し煩雑になります。アプリごとの操作はしやすいものの、全ての商品を一元管理できるアプリがないことがデメリットです。単一商品しか取引しない方であれば全く問題ではないが、複数の商品を頻繁に取引する人は、商品ごとにアプリの切り替えが必要になり少し不便さを感じる方もいるかもしれません。

\アクティブプランで100万円まで1日の取引手数料無料!/

SBI証券の良い評判・口コミ

性別:女性、年齢:40代、職業:アルバイト・パート

アプリも使いやすい

ネットで簡単に口座開設出来ること、取引手数料が安めなこと、知名度もあることからこちらで開設しました。スマホで見る事が多いのですが、パソコン用の画面も問題なく見られるので確定申告の計算などで印刷する時もスマホのみで操作可能です。アプリも使いやすく、投資信託の銘柄選びもおすすめやランキング、リスク度などで簡単に選べます。ポートフォリオも初心者にもわかりやすく見やすいです。

出典:クラウドワークス

性別:男性、年齢:20代、職業:正社員

デメリットはない

この証券会社はとにかくバランスのとれた会社です。つまり、IPO投資をやりたい人にもいい。それから株式売買手数料も無料枠も含めて割安に設定されているのでデイトレードやスイングトレードをやりたい人にもいいです。つまり、とりあえず、一つ目の証券会社として口座を開かないのはメリットはあってもデメリットのない証券会社なのです。

出典:クラウドワークス

性別:男性、年齢:40代、職業:個人事業主

色々と使い易いです

ネット証券の最大手なので安心して取引できると思い口座開設しました。 チャートが非常に見易いです。私は複数の証券会社の口座を持ってますが、SBI証券が一番見易いです。 銘柄も一目でPER、PBR、配当利回りと言った基本的な数値を確認する事ができ売買の判断を簡単にできます。 スクリーンニング機能も充実しており、割安銘柄、成長銘柄を見つけ易いです。

出典:クラウドワークス

SBI証券の悪い評判・口コミ

性別:男性、年齢:40代、職業:正社員

取引手数料が安い

SBI証券は取引手数料の面において他社と比較しても非常に安い点が良いです。「スタンダードプラン」と「アクティブプラン」のどちらのタイプも業界最安水準で取引することが出来、自分に合った手数料プランを選択することが可能となっているので利用しやすいです。デメリットとしては米国株アプリと日本株アプリが別々になっていることで管理しにくい点があります。

出典:クラウドワークス

性別:男性、年齢:20代、職業:正社員

手数料が安い!

国内株の取引手数料が安く、株を1株から購入もできるから。SBI証券のアプリでの株式銘柄の検索が使いやすく、チャートも見やすい点がとても良い。基本、ネット画面での取引を主にしているが、アプリも使いやすいのはとてもよい。ただ、米国株が購入できる点は良いが、米国株の取引手数料が高く感じるときがある。 それ以外はとても良い。

出典:クラウドワークス

性別:女性、年齢:50代、職業:正社員

100円から積立可能

SBI証券でつみたてNISAをやっています。なぜSBI証券なのかというと、つみたてNISAの銘柄が豊富で、初心者でも利用しやすいと聞いたからです。100円から積立ができるので、投資ってなんだか怖いという人も、お手軽に始められます。三井住友カードで積立投資をすると、Vポイントも貯まります。ただ、サイトの使い勝手は悪いです。感覚的には使えないので、どこを見ればいいのかイチイチ調べながら使っています。

出典:クラウドワークス

「楽天証券」の特徴

楽天カードをお使いの方や楽天ポイントを貯めている方は「楽天証券」がおすすめです。「つみたてNISA」での毎月の引き落としを楽天カードから行えば、100円につき1ポイント貯まります。また、「一般NISA」や「ジュニアNISA」では貯まった楽天ポイントで投資もできます。

\NISA口座開設数3年連続No.1/

楽天証券の良い評判・口コミ

性別:女性、年齢:30代、職業:専業主婦・主夫

手数料が安い!

色々な証券会社を調べている中で、手数料の安さに惹かれて楽天証券で口座を開設しました。また、楽天証券で取引をしていると、楽天市場などの買い物時のポイント付与率がアップするところも気に入っています。あと、取引アプリ「iSPEED」も使いやすく、これまで取引をあまりしたことがなかった自分でも、安心して取引を始めることができました。

出典:クラウドワークス

性別:男性、年齢:30代、職業:正社員

楽天クレジットカード

楽天ユーザであり、楽天のクレジットカードをメインカードとして利用しているので楽天証券を選びました。株式購入時にクレジットカード決済ができることが最大のメリットだと思います。楽天ポイントに還元できるので、投資すればするほどポイントが貯まります。ユーザインターフェースも初心者には分かりやすい作りになっているので操作に迷うことがありませんでした。

出典:クラウドワークス

性別:女性、年齢:40代、職業:アルバイト・パート

ポイントがお得です

つみたてNISAの取り扱い商品が多いことがまずメリットですが、積立額に対しても1%のポイントがつくのが決め手で利用しています。年間40万円投資しているので、4000ポイントが入ってくることになり、気が付くとたくさんポイントがたまっているのでとてもお得感があります。積み立てなのでそんなに頻繁にはログインしませんが、取引の確認画面もシンプルで見やすいのでおすすめです。

出典:クラウドワークス

楽天証券の悪い評判・口コミ

性別:その他、年齢:50代、職業:正社員

作りが少し古臭い

楽天市場をよく利用しているので、貯まったポイントで投資信託を購入しています。楽天証券はよく利用していますがアプリの作りが古めかしい感じが否めません。もう少し最新的なつくりでワクワクするような画面にしていただきたいと常に感じております。使いやすさなどは問題はなく利用できています。もう少し「見た目」を改善していただくと利用者も増えるかも!?

出典:クラウドワークス

性別:その他、年齢:20代、職業:正社員

優待クロスでは

私は楽天証券を一般信用の空売りを用いた所謂株主優待ただ取りをやろうと思って作りました。しかし、楽天証券の一般信用の空売りは口座を作った当時がある程度の数があったのですが、それが年々少なくなっているので、当初の目的である株主優待ただ取りでは主力の証券会社として使い勝って悪くなってしまいましたので株主優待ただ取りを考えている人は少し考えたほうがいいと思います。

出典:クラウドワークス

性別:女性、年齢:30代、職業:アルバイト・パート

ポイント還元率改悪

楽天ポイントを使って投資信託や株の買付ができたり、投信積立のクレジットカード決済でもポイントの付与があり、ポイントを利用した投資信託の購入の設定で楽天市場でのお買い物ポイントが+1倍になるので、子どもの証券口座と合わせて開設しました。 サイトが見やすく、注文方法などの説明も詳しく載っており、初心者でも分かりやすいです。 ただ、ポイント制度の変更があり、従来よりもポイント還元率が低くなってしまいました。

出典:クラウドワークス

楽天証券の口座開設方法

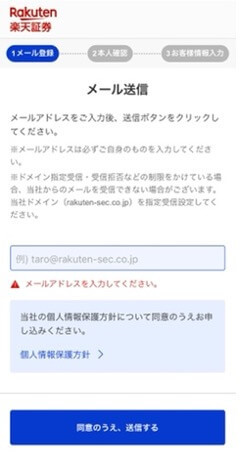

STEP1 メールを送信する

楽天会員登録を行い、登録時のアドレスを入力しメールを送信する

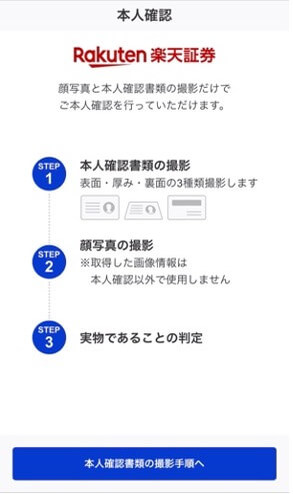

STEP2 本人確認を行う

運転免許書または、個人番号カードを提出し本人確認を行う

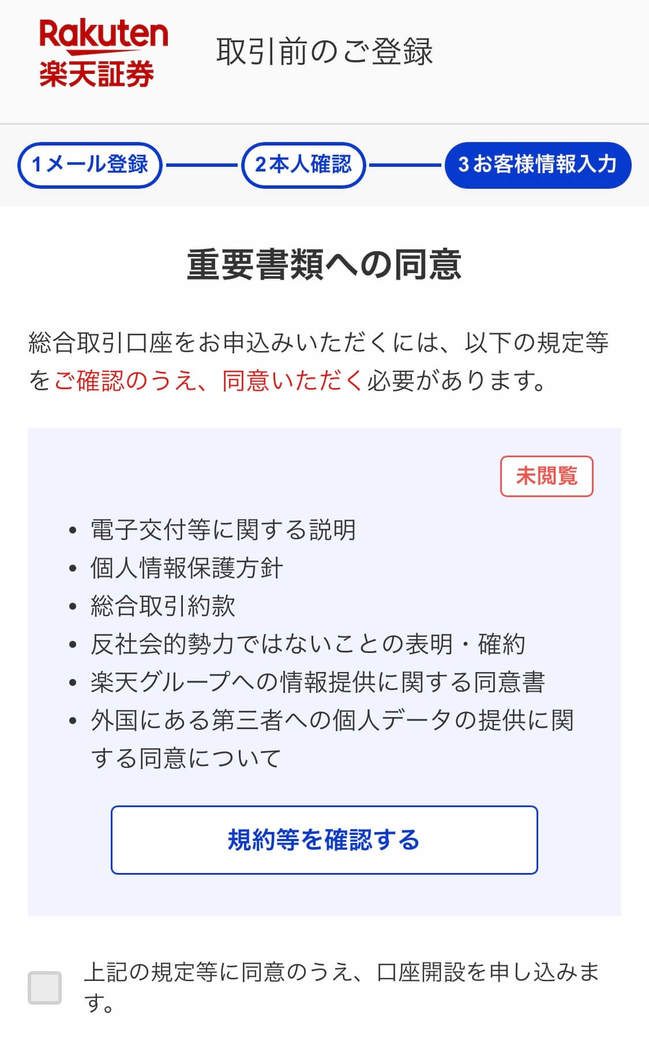

STEP3 重要書類へ同意する

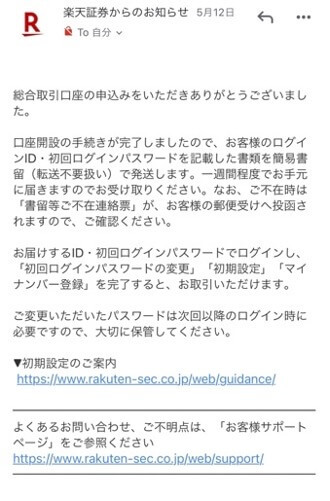

STEP4 口座開設完了のメールが届く

簡易書留が郵送され、書類に記載のID・初回パスワードをでログインし「初回ログインパスワードの変更」「初回設定」「マイナンバーを登録」を完了後、取引開始可能

「松井証券」の特徴

松井証券の一番大きな魅力は、口座開設者なら誰でも無料で閲覧できる「QUICK情報」です。「QUICK情報」は、上場企業のトレンドニュースや最新情報をわかりやすくまとめた情報サイトです。すべて無料で閲覧でき、選ぶ株式の選定や、持っている株式の企業情報などをいつでも把握できます。さらに、「一般NISA」または「つみたてNISA」で投資信託を利用した場合、dポイントやAmazonポイントと交換できる「松井証券ポイント」が貯まります。

性別:男性

年齢:30代

職業:個人事業主手数料の安さに惹かれて、これはNISA用にとてもいいだろうなと思って試してみようと開設しました。案の上、NISAで使うには手数料ゼロで使えるので、とても重宝しています。情報ツール系もとても充実していて、様々な需要に対応できるだろうなと思います。投資初心者の方にも特にいい証券会社だと思います。少額から投資体験ができる点も初心者向けにいいと思います。総合的に堅実で優秀だと思います。

出典:クラウドワークス

「マネックス証券」の特徴

「マネックス証券」の最大の特徴は、4,700もの銘柄が取り扱われている米国株式です。米国株式の売買を積極的に行いたい方は「マネックス証券」がおすすめです。さらに、投資信託に投資すれば「マネックス証券」のポイントが貯まり、ANAマイルやAmazonポイント、Tポイントと交換できます。

\100円から始められる投信つみたて!/

性別:男性

年齢:30代

職業:個人事業主5年ほど前だったと思うが、当時NISA口座をつくろうとしていて、どうせなら取扱商品が多く、手数料も安いネット証券を探していて、マネックス証券を選んだ。手数料やソヨ品自体には満足しているが、ウェブサイトやスマホアプリはいい意味でも悪い意味でも変わらない。ユーザーが毎日、頻繁に使うものに関してはしょっちゅう仕様を変更されても困るけど、もう少し使いやすさを追求して欲しい。

出典:クラウドワークス

「auカブコム証券」の特徴

「auカブコム証券」の「一般NISA」と「つみたてNISA」口座では、株式の売却時に額に応じて手数料がかかりますが「NISA割」が使えます。auカブコム証券のNISA割は、手数料が割り引かれるサービスです。初めは割引額が1.0%ですが口座を使用する年が経つにつれて割引額が上がっていき、最終的に5年間使用すれば5.0%の割引が受けられます。

NISAに関するQ&A

- NISAとはなんですか?

- NISA(ニーサ)とは、開設した専用の口座で株式や投資信託などの金融商品を売買し、得た利益に対して税金がかからない制度です。NISAではない通常の口座で金融商品を売買し利益を得ると、約20%の税金がかかってしまいますが、NISAなら非課税で利益をそのまま受け取れます。

- 「一般NISA」と「つみたてNISA」の違いはどのようなものですか?

- 「一般NISA」と「つみたてNISA」の大きな違いは、自分で株式や金融商品を選んで売買し資産を増やすか?お金のプロに資産を預けて、代わりに金融商品を売買して資産を増やしてもらうか?です。「一般NISA」は「一般NISA」専用口座の中で、自分で株式や投資信託などの金融商品を選び、自分の好きなタイミングで売買しながら資産を増やします。一方で「つみたてNISA」は、毎月決まった金額をお金のプロに積み立てながら預け、自分たちの代わりに金融商品を売買してもらいます。

- NISAの口座はどこの証券会社でも開設できますか?

- NISAの口座は、どこの証券会社でも開設できるわけではありません。国内の証券会社の中にはNISA口座の開設に対応していない証券会社もあります。

- NISAのメリットはどのようなものですか?

- NISAのメリットには、以下の点が挙げられます。

・投資で得た利益や配当金、分配金がすべて非課税になる

・非課税期間内に売却すれば税金がかからない

・少額から購入が可能

・「一般NISA」は非課税期間が過ぎたらロールオーバーできる

・「一般NISA」と「つみたてNISA」はいつでも口座から資金を引き出せる

通常は、株式の売買や投資信託で得られた利益に約20%の税金がかかります。そのため、それらの税金がかからないNISAは、個人投資家やこれから投資に挑戦してみたいとお考えの方にとって非常に魅力的な制度です。

- NISAのデメリットには何がありますか?

- NISAのデメリットには、以下の点が挙げられます。

・ほかの口座の利益と損益通算ができない

・損失の繰越控除ができない

・非課税枠の再利用・繰越ができない

・ロールオーバーする場合は手続きが必要

・ロールオーバーは同じ金融機関でしかできない

・運用次第で元本割れする可能性がある

・取引できる商品が限定されている

・ほかの口座で持っている金融商品は非課税の対象外

・金融機関によりNISAで扱える金融商品が異なる

・「一般NISA」と「つみたてNISA」はどちらかしか持てない

NISAの恩恵を受けられるのは、あくまでNISA口座内で得られた利益のみです。また、NISAには非課税期間が限られているため、お持ちのNISA口座の非課税期間がいつまでなのか?ご自身でしっかり把握しておきましょう。

- 2024年から始まる新NISAとはどのようなものですか?

- 初めは「つみたてNISA」を利用し、それから「一般NISA」を利用する2階建構造になった「新NISA」制度です。「一般NISA」と「つみたてNISA」のどちらかを選ぶこれまでのNISAとは異なり、原則「つみたてNISA」を利用してから「一般NISA」を利用します。 また、投資可能期間が2037年までだった「つみたてNISA」の期間が2042年までに延長されました。この延長により、より多くの方が「つみたてNISA」を開設したりより長く利用できたりします。 さらに、「新NISA」制度の開設に伴い「ジュニアNISA」が2023年に終了します。

NISAの特徴やデメリットを知り、賢く運用しよう

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、それぞれの特徴を理解しご自身にあったNISA口座を開設しましょう。また、NISAのデメリットについてご紹介しましたが、特に大切なのは「非課税期間がいつまでなのかを把握する」ことです。きちんと把握すれば、非課税期間終了までの計画が立てやすいですし、別の口座へお引越しする際も慌てることなく、上手に資産運用ができるでしょう。

\充実の運用商品ラインナップ!/